中心思想

核心驱动:VenusP-Valve欧洲获批与TAVR政策利好

本报告的核心观点是,启明医疗(2500.HK)正处于从国内TAVR领导者向全球结构性心脏病创新平台转型的关键阶段。报告认为,公司的核心增长驱动力来自两点:一是海外市场的突破性进展,特别是VenusP-Valve产品获得欧盟CE MDR认证,有望为海外收入带来显著增量;二是国内政策的利好,即TAVR耗材被纳入上海市医保支付范围,将加速终端医院的放量。基于此,尽管公司目前仍处于亏损状态且研发投入高企,但报告仍给出“买入”评级,认为其长期增长逻辑清晰,并给出了22.10港元的目标价,较当前股价有63.2%的上升空间。

挑战与平衡:研发投入与盈利周期的权衡

报告同时揭示了公司面临的挑战。一方面,公司为巩固其技术领先地位,持续加大研发投入(FY21A研发费用率达62.1%),导致亏损周期相对较长,预计直到2024年仍将处于亏损状态。另一方面,市场竞争和政策风险(如集采潜在降价)是公司未来需要应对的主要不确定性因素。因此,当前投资逻辑的核心在于评估公司商业化能力与研发管线价值之间的平衡,即在持续的亏损期内,能否通过VenusP-Valve的海外销售和国内TAVR产品的快速放量,逐步实现扭亏为盈。

主要内容

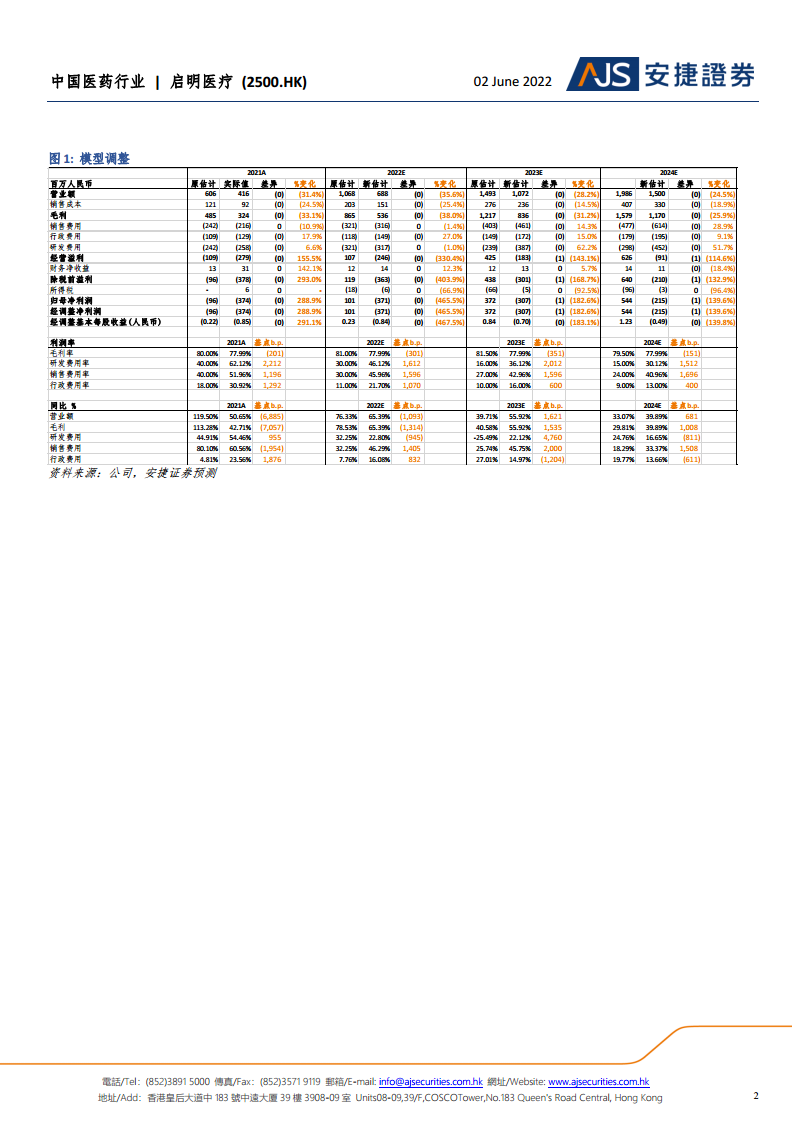

业绩回顾与财务分析:收入高增与亏损扩大并存

报告首先回顾了FY21A的财务表现。公司录得收入4.16亿人民币,同比增长50.7%,主要得益于TAVR产品持续放量。然而,毛利率下降2.3个百分点至78.0%,归因于TAVR产品销售单价下降。同时,销售及研发费用率居高不下,销售费用率为52.0%,研发费用率高达62.1%,导致归母净亏损扩大至3.7亿人民币。现金储备方面,截至FY21A公司持有现金及现金等价物29.6亿人民币,为后续研发投入提供了充足保障。

VenusP-Valve欧洲获批:海外收入增长的新引擎

报告明确指出,VenusP-Valve于2022年4月获得欧盟CE MDR认证是重要的催化事件。该产品用于治疗中重度肺动脉瓣反流患者,是公司第二款获批上市的核心产品。管理层预计,凭借该产品在欧洲市场的商业化,FY22E海外销售额将显著增长至约800万美元,从而改变此前主要依赖国内TAVR收入的格局,成为新的收入增长点。

TAVR纳入上海医保:政策驱动下的市场放量

报告特别关注了政策动态。2022年5月,上海医保局将TAVR耗材纳入按绩效支付范围。报告分析认为,该政策具有三重积极意义:一是鼓励开展例数较少的医院提升手术量;二是引导厂家聚焦产品临床效果和安全性;三是短期内未对产品价格进行调整。管理层预计,随着疫情受控及政策引导,3Q22E头部医院的手术量有望快速恢复,这将有效推动公司TAVR产品在国内的放量。

研发管线:多款产品进入收获期

报告梳理了公司丰富的研发管线进展。短期内,VenusP-Valve、VenusA-Pro和TriGUARD3三款产品计划于FY22E在中国获批上市。中长期来看,3款干瓣产品(Venus-PowerX、Venus-Vitae、Venus-Neo)已进入FIM临床试验阶段;TMVR/TTVR产品Cardiovalve及从诺诚医疗引进的Liwen RF射频消融产品也在有序推进临床试验。这表明公司正通过自主研发和外部引进,构建起从TAVR到肺动脉瓣、二/三尖瓣及非瓣膜领域的全面产品矩阵。

盈利预测与估值:下调收入预期,维持买入评级

基于对市场竞争及产品单价下行的审慎判断,报告下调了对公司FY22E至FY24E的收入预测,分别降至6.9亿、10.7亿和15.0亿元人民币,对应的增速为+65.4%、+55.9%和+39.9%。尽管收入和利润预测有所下调,报告仍维持“买入”评级,但将目标价下调至22.10港元。报告同时揭示了五大主要风险,包括疫情反复、市场竞争加剧、集采政策、产品迭代及研发不及预期等。

总结

本报告全面、深入地分析了启明医疗的投资价值。核心结论认为,公司正处于由单一国内TAVR市场向“国内+海外”双轮驱动模式转变的关键时期。短期内,VenusP-Valve的欧洲获批和TAVR医保政策是支撑股价的核心催化剂。中长期来看,丰富的研发管线是公司维持技术领先和长期增长的基础。

然而,报告也强调了当前投资该公司的主要矛盾在于其高额的研发投入与尚未兑现的盈利能力。尽管收入保持高增长,但FY22E至FY24E预计仍将持续亏损。因此,投资者需要重点关注以下三个关键点:一是VenusP-Valve海外商业化能否如期兑现;二是国内TAVR在医保政策刺激下能否实现量价齐升;三是集采等政策风险的实际影响程度。总体而言,本报告为投资者提供了一个关于启明医疗短期催化剂、中期增长路径和长期市值空间的清晰分析框架。

微信扫一扫-立即使用

微信扫一扫-立即使用