中心思想

业绩拐点确立,核心产品放量驱动高增长

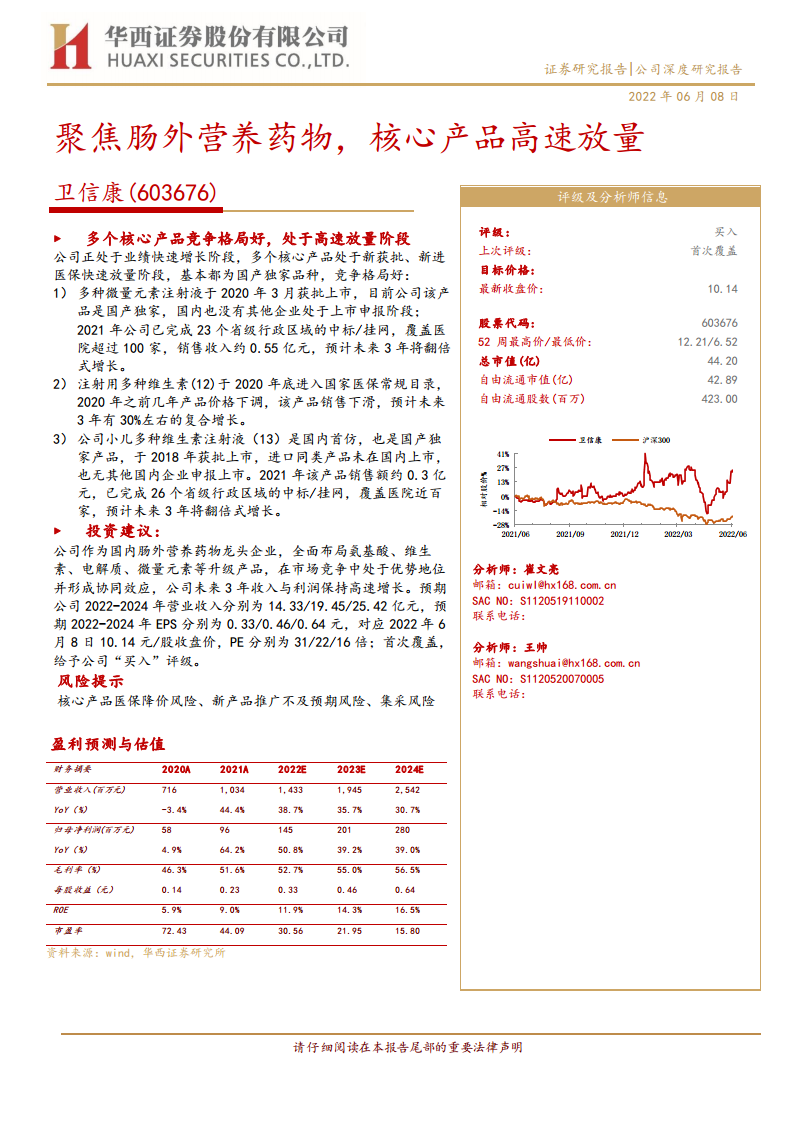

报告指出,卫信康在经历2017-2020年业绩低迷后,2021年迎来经营拐点,净利润同比大增64.2%,2022Q1延续110%高增长。核心驱动因素为:注射用多种维生素(12)于2020年底进入国家医保后快速放量(2021年收入增长60%以上),以及重磅品种多种微量元素注射液(2020年获批,2021年销售额约0.55亿元)处于高速放量初期。预计未来3年公司收入复合增速约35%,利润复合增速超过40%,成长确定性高。

国产独家优势构筑高壁垒,成长空间广阔

公司核心产品如多种微量元素注射液、注射用多种维生素(12)、小儿多种维生素注射液(13)均为国产独家品种,竞争格局极佳,短期内集采风险较低。产品属于大复方制剂,工艺和仿制难度高,进一步强化了市场壁垒。同时,公司全面布局氨基酸、维生素、电解质、微量元素等肠外营养升级产品,协同效应显著,长期成长空间有望打开。

主要内容

1. 投资逻辑

报告认为公司未来3年收入复合增速35%左右,利润复合增速超40%,当前估值对应2022/2023年PE分别为31/22倍,PEG显著低于1,投资价值显著。驱动因素包括:注射用多种维生素(12)进入医保后持续放量(预计未来3年复合增速超30%)、多种微量元素注射液快速放量(2022-2023年销售额有望达1.6/2.9亿元)、以及多个潜力品种贡献增量。产品多为国产独家,工艺壁垒高,短期无集采压力。

2. 肠外营养领域龙头,产品布局全面

公司成立于2006年,聚焦肠外营养药物(氨基酸、维生素、电解质、微量元素),是国内该领域龙头。2021年服务性收入7.26亿元(主要来自注射用多种维生素(12)),多种微量元素收入0.55亿元,电解质补充药1.91亿元。公司早期与普德药业合作,通过技术支持和独家经销模式构建销售网络。2021年毛利率提升至51.59%,主要因高毛利新产品放量。2017-2020年业绩低迷后,2021年迎来高速增长拐点。

3. 核心产品市场格局好,处于快速放量期

公司选择技术门槛高、竞争小的差异化品种,核心产品多为国产独家。主导产品注射用多种维生素(12)为国产独家、国家医保乙类;多种微量元素注射液为国产独家;小儿多种维生素注射液(13)为国内首仿、国产独家。公司在研项目30多个,持续丰富产品线。

3.1 多种微量元素作为升级产品,临床优势大

多种微量元素注射液(40ml)于2020年3月获批,是国产独家,无其他企业申报上市。2021年样本医院该品类销售规模12.64亿元,同比增长35.62%,公司产品占比11.80%。公司产品配方优化、安全性高,将逐步替代旧产品市场。2021年完成23个省级行政区域挂网,覆盖医院超100家,销售收入约0.55亿元,预计峰值可达5-10亿元。

3.2 注射用多种维生素(12)进入医保后快速开拓新市场

该产品系静脉维生素复合制剂,国产独家,多个仿制企业申请未获批。2021年国内多种维生素市场规模约43亿元,公司产品以12.13亿元收入占28.21%份额。2020年底进入国家医保常规目录后,2021年样本医院终端收入增长25%。已完成29个省级行政区域挂网,覆盖医院超1600家,仍有近一半市场待开发,预计国内市场空间可达35亿元。

3.3 布局特色儿科用药,独家产品小儿多种维生素快速放量

小儿多种维生素注射液(13)为国内首仿、国产独家,无进口产品及国内其他申报企业。产品符合儿童生理特点,为指南推荐用药。2021年销售收入2965万元,同比增长158%,已完成26个省级行政区域挂网,覆盖医院近百家。公司还拥有小儿复方氨基酸注射液(19AA-I)等儿科品种,在儿科领域形成特色布局。

4. 盈利预测及投资建议

4.1 盈利预测

预计2022-2024年营业收入分别为14.33/19.45/25.42亿元,增速38.6%/35.7%/30.7%;归母净利润1.45/2.01/2.80亿元,增速50.8%/39.2%/39.0%;EPS分别为0.33/0.46/0.64元。其中服务性收入(注射用多种维生素(12))预计2022-2024年增速34%/27%/25%;多种微量元素预计增速191%/80%/50%;电解质补充药因医保剔除影响增速较缓;其他业务(小儿多种维生素等)预计高增长。

4.2 投资建议

首次覆盖,给予“买入”评级。对应2022年6月8日收盘价10.14元,2022-2024年PE分别为31/22/16倍,估值合理且业绩高增长确定性强。

5. 风险提示

包括:核心产品医保降价风险(注射用多种维生素(12)若持续高增长可能面临降价)、新产品推广不及预期风险(如多种微量元素受疫情或进院影响)、集采风险(核心产品均为仿制药,若其他企业获批超过3家可能被纳入集采)。

总结

卫信康作为国内肠外营养龙头,凭借注射用多种维生素(12)、多种微量元素注射液、小儿多种维生素注射液(13)等国产独家品种,正处于业绩高速增长通道。2021年净利润增长64.2%为拐点,未来3年利润复合增速有望超40%。产品竞争格局好、工艺壁垒高,短期集采风险低。当前估值对应2022年PE约31倍,PEG低于1,具有显著投资价值。首次覆盖给予“买入”评级。需关注医保降价、新品推广及集采风险。

微信扫一扫-立即使用

微信扫一扫-立即使用