中心思想

业绩逆势增长:医思健康展现大健康生态韧性

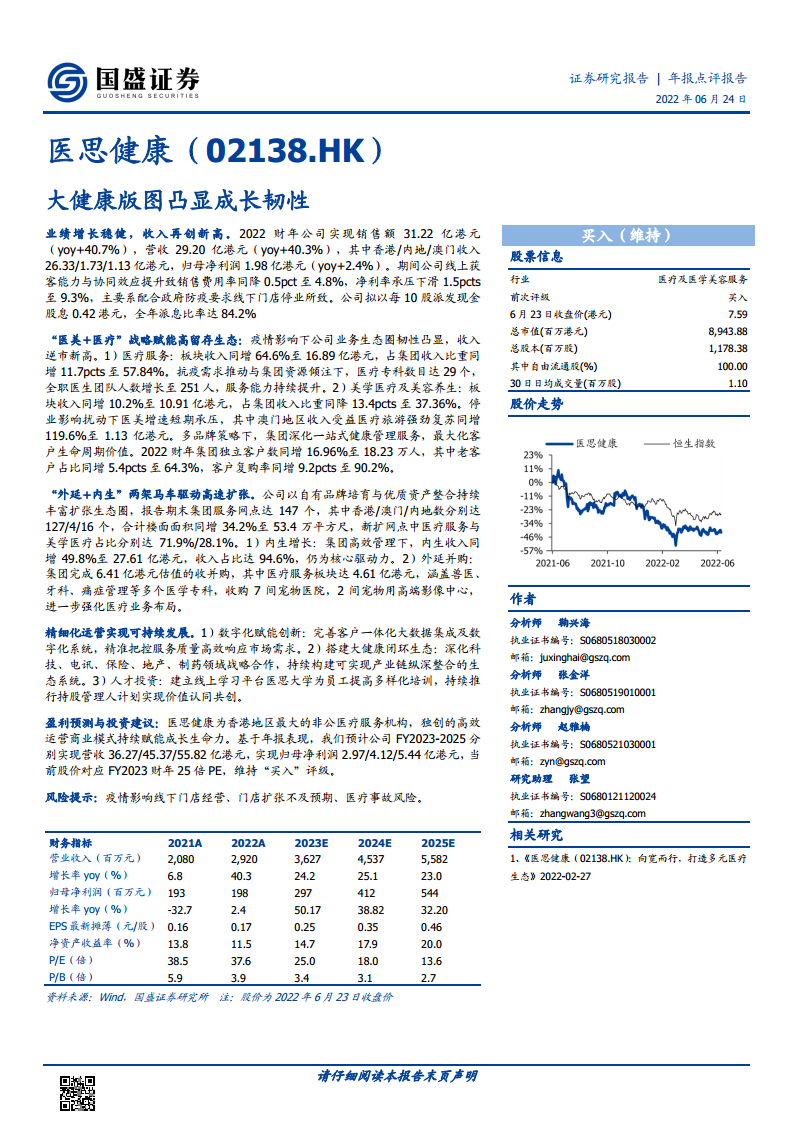

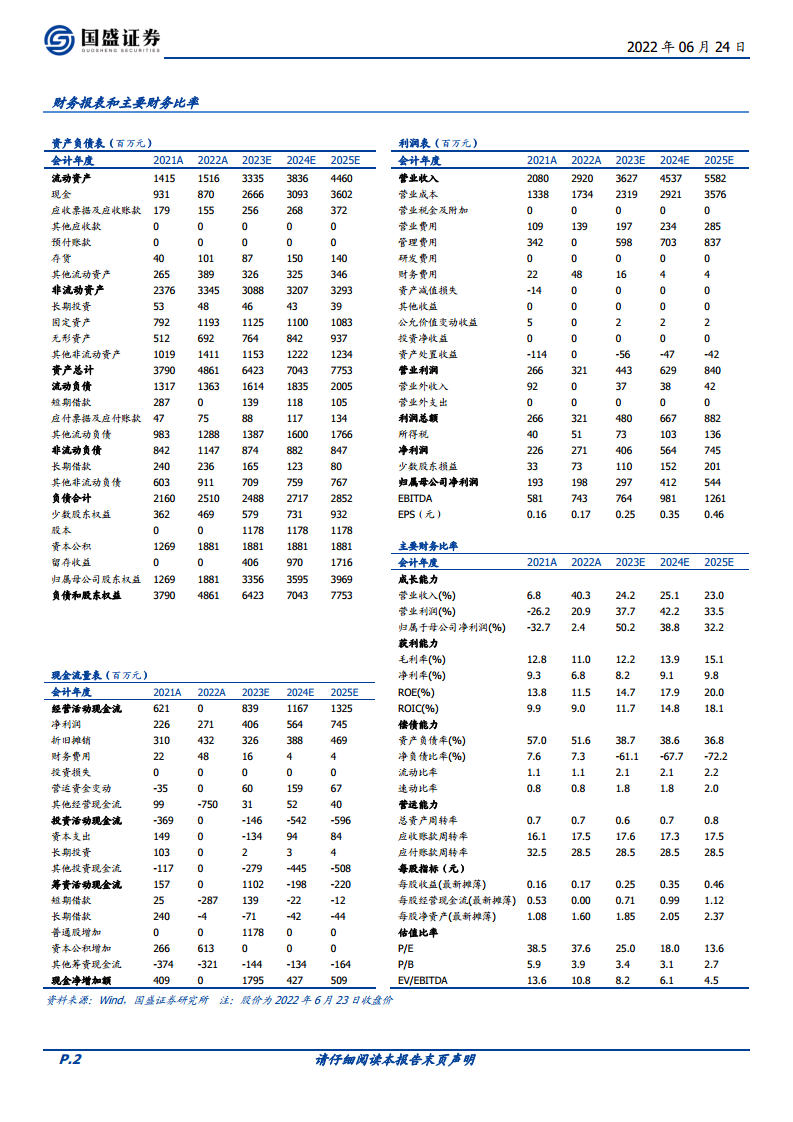

医思健康2022财年实现营收29.20亿港元,同比增长40.3%,归母净利润1.98亿港元,同比增长2.4%,收入规模再创新高。尽管受疫情影响净利率承压下滑1.5个百分点至9.3%,但公司通过“医美+医疗”双轮驱动战略,构建起高留存客户生态,独立客户数同比增长16.96%至18.23万人,客户复购率高达90.2%,凸显其在大健康领域的成长韧性与抗风险能力。

战略扩张与精细化运营并行:驱动可持续增长

公司通过“外延+内生”双引擎加速扩张,服务网点达147个,楼面面积同比增长34.2%至53.4万平方尺;同时以数字化赋能、人才投资和产业链生态构建为核心,实现精细化运营。分析师预计FY2023-2025年营收复合增长率约24%,当前股价对应FY2023年25倍PE,维持“买入”评级。

主要内容

业绩概览:收入创新高,利润承压

关键财务表现

2022财年公司实现销售额31.22亿港元(yoy+40.7%),营收29.20亿港元(yoy+40.3%),其中香港/内地/澳门收入分别为26.33/1.73/1.13亿港元。归母净利润1.98亿港元(yoy+2.4%),净利率下滑1.5pcts至9.3%,主因线下门店配合防疫停业。

成本与费用管控

线上获客能力提升与协同效应推动销售费用率同比下降0.5pct至4.8%。全年派息比率达84.2%,拟每10股派发现金股息0.42港元。

业务分析:“医美+医疗”战略构建高留存生态

医疗服务板块:增长强劲,占比显著提升

医疗服务收入同比增长64.6%至16.89亿港元,占集团收入比重同比提升11.7pcts至57.84%,成为主要收入来源。医疗专科数目增至29个,全职医生团队增至251人,服务能力持续强化。

美学医疗及美容养生板块:短期承压,澳门亮眼

美学医疗及美容养生收入同比增长10.2%至10.91亿港元,占比下降13.4pcts至37.36%,受停业扰动短期承压。澳门地区受益医疗旅游复苏,收入同比增长119.6%至1.13亿港元。

客户留存与复购

集团深化一站式健康管理服务,最大化客户生命周期价值。2022财年独立客户数同比增长16.96%至18.23万人,老客户占比提升5.4pcts至64.3%,客户复购率提升9.2pcts至90.2%。

扩张策略:“外延+内生”双轮驱动

内生增长:核心驱动力

内生收入同比增长49.8%至27.61亿港元,收入占比达94.6%,高效管理下内生增长仍是主要动力。服务网点达147个(香港127/澳门4/内地16),楼面面积同比增长34.2%至53.4万平方尺。

外延并购:强化医疗布局

集团完成6.41亿港元估值收并购,医疗服务板块占比71.9%(4.61亿港元),涵盖兽医、牙科、痛症管理等专科,收购7间宠物医院、2间高端影像中心。美学医疗板块占比28.1%,形成多元专科服务生态。

运营策略:精细化运营实现可持续发展

数字化赋能创新

完善客户一体化大数据集成及数字化系统,精准把控服务质量,高效响应市场需求,提升运营效率。

搭建大健康闭环生态

深化科技、电讯、保险、地产、制药领域战略合作,构建可实现产业链纵深整合的生态系统,增强协同效应与护城河。

人才投资与激励

建立线上学习平台“医思大学”提供多样化培训,持续推进持股管理人计划实现价值认同与共创,强化人力资本根基。

盈利预测与投资建议

营收与利润预测

预计FY2023-2025年分别实现营收36.27/45.37/55.82亿港元,归母净利润2.97/4.12/5.44亿港元,对应2023-2025年PE为25.0/18.0/13.6倍。

投资评级

医思健康为香港最大非公医疗服务机构,高效运营商业模式持续赋能成长。当前股价对应FY2023年25倍PE,维持“买入”评级。

风险提示

疫情持续影响线下门店经营、门店扩张不及预期、医疗事故风险。

总结

医思健康2022财年在疫情扰动下实现营收同比增长40.3%至29.20亿港元,收入再创新高,但净利率因门店停业承压。其核心战略“医美+医疗”双轮驱动成效显著:医疗服务板块收入增长64.6%,占比提升至57.84%成为主要增长引擎;美学医疗板块受短期扰动但澳门表现亮眼。客户留存生态持续优化,复购率高达90.2%,老客户占比提升至64.3%。公司通过“外延+内生”双引擎加速扩张,服务网点增至147个,楼面面积增加34.2%,外延并购聚焦医疗专科强化业务布局。同时,数字化赋能、大健康生态构建及人才投资推动精细化运营。分析师预计FY2023-2025年营收复合增长约24%,归母净利润复合增长约40%,当前估值具备吸引力,维持“买入”评级。主要风险包括疫情反复、扩张不及预期及医疗事故。

微信扫一扫-立即使用

微信扫一扫-立即使用