中心思想

产业协同布局与生物基复合材料商业化加速

报告核心指出,凯赛生物依托山西综改区合成生物产业生态园,与中材科技36.84亿元玻纤项目形成深度协同,通过原料供给、技术互补和园区集聚效应,推动生物基聚酰胺在热塑性复合材料领域的规模化应用。其聚酰胺56产品性能接近通用型PA66,且具备环保优势,有望在双碳政策下实现替代。

双碳政策与技术优势共驱,替代进程加速

报告强调,生物基聚酰胺在复合材料中展现出优异的力学性能(如PA56-G30拉伸强度192 MPa、热变形温度223℃),叠加成本可竞争和可再生属性,正迎来汽车、风电、建筑等领域的应用落地窗口。凯赛生物山西项目进展顺利,预计2023-2024年逐步投产,产能释放将带动营收与利润高速增长(2022E收入同比+64.4%),维持“买入”评级。

主要内容

事件描述:山西综改区玻纤项目落地

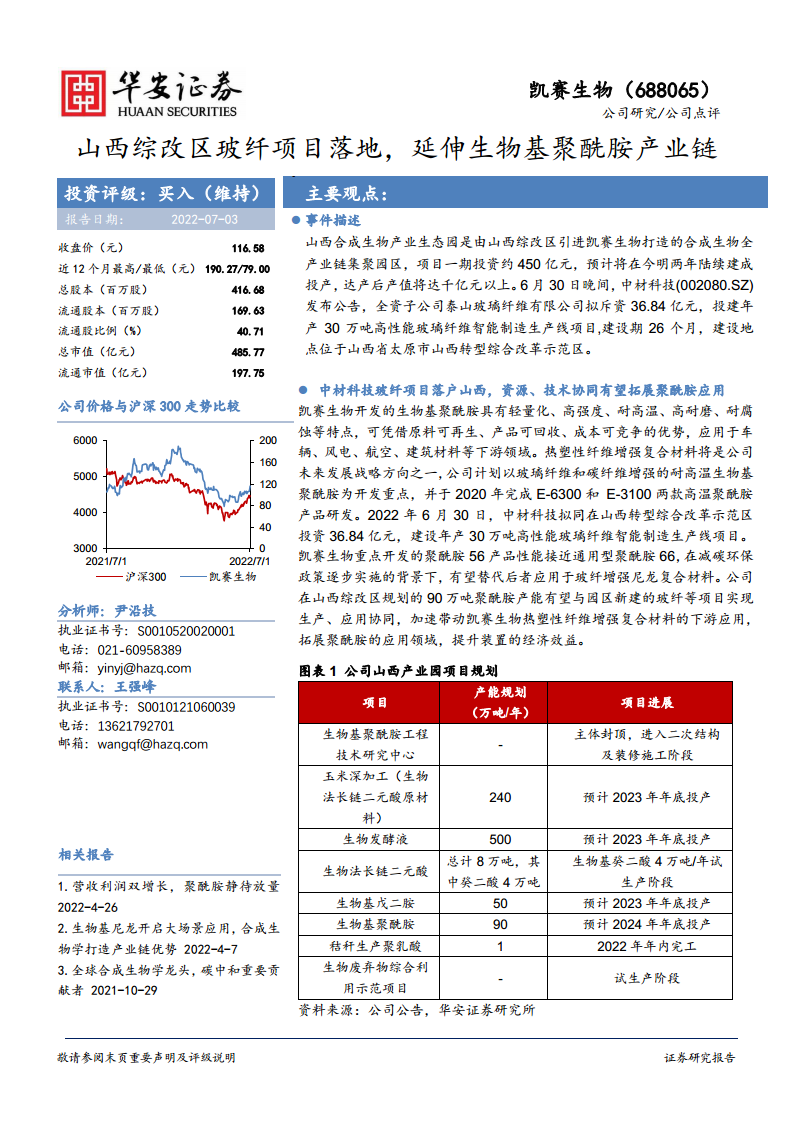

山西合成生物产业生态园由凯赛生物主导,项目一期投资约450亿元,预计今明两年陆续建成,达产后产值超千亿元。中材科技(002080.SZ)全资子公司泰山玻纤拟斥资36.84亿元,建设年产30万吨高性能玻璃纤维智能制造生产线项目,建设期26个月,选址太原山西转型综合改革示范区,与凯赛生物园区形成产业链协同。

中材科技玻纤项目落户山西,资源技术协同拓展聚酰胺应用

聚酰胺与玻纤的复合材料协同

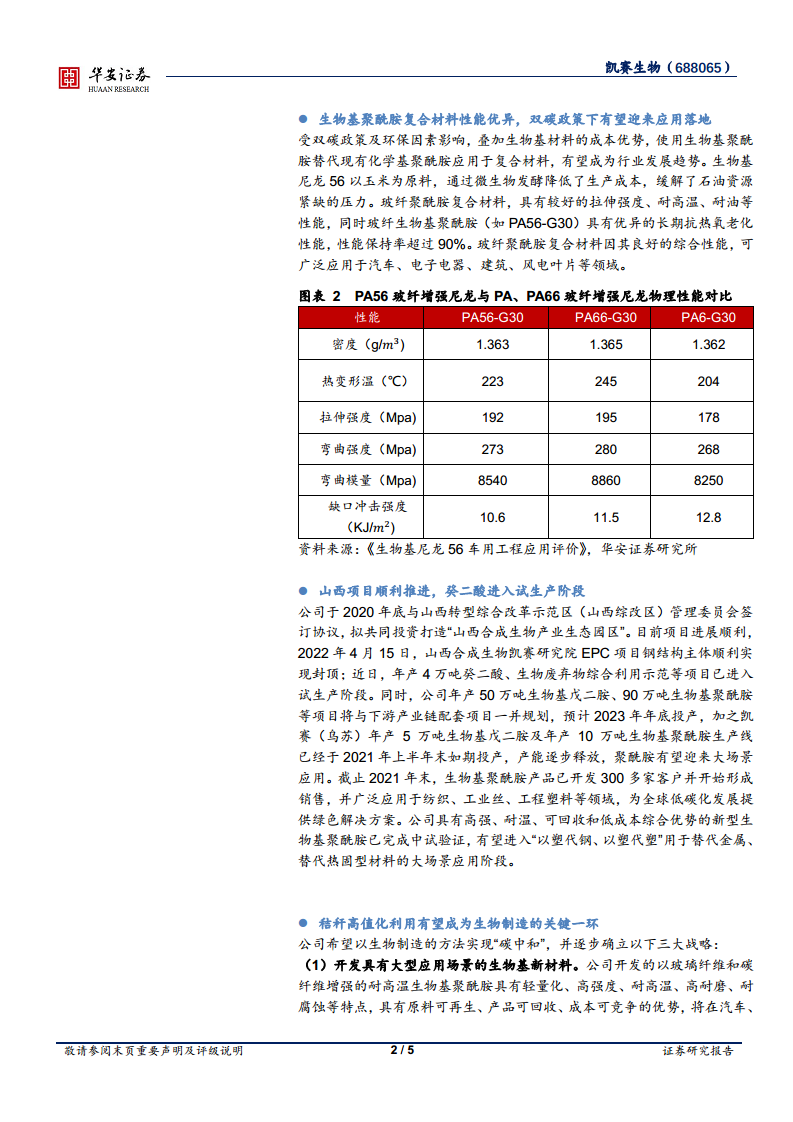

凯赛生物的生物基聚酰胺具有轻量化、高强度、耐高温、高耐磨、耐腐蚀等特点,兼具原料可再生、产品可回收、成本可竞争优势,可应用于车辆、风电、航空、建筑材料等下游领域。公司未来重点发展方向为热塑性纤维增强复合材料,计划以玻璃纤维和碳纤维增强的耐高温生物基聚酰胺为开发重点,已于2020年完成E-6300和E-3100两款高温聚酰胺产品研发。

聚酰胺56替代PA66的潜力

凯赛生物重点开发的聚酰胺56产品性能接近通用型聚酰胺66(对比数据详见后表),在减碳环保政策逐步实施背景下,有望替代后者应用于玻纤增强尼龙复合材料。公司在山西综改区规划的90万吨聚酰胺产能,有望与园区新建玻纤项目实现生产、应用协同,加速带动热塑性纤维增强复合材料的下游应用,提升装置经济效益。

生物基聚酰胺复合材料性能优异,双碳政策下有望迎来应用落地

性能对比数据支撑替代逻辑

受双碳政策及环保因素影响,叠加生物基材料成本优势,使用生物基聚酰胺替代化学基聚酰胺应用于复合材料成为行业趋势。生物基尼龙56以玉米为原料,通过微生物发酵降低生产成本,缓解石油资源压力。玻纤聚酰胺复合材料具有良好拉伸强度、耐高温、耐油等性能,玻纤生物基聚酰胺(如PA56-G30)在长期抗热氧老化性能方面保持率超90%。性能对比如下:

| 性能指标 |

PA56-G30 |

PA66-G30 |

PA6-G30 |

| 密度(g/cm³) |

1.363 |

1.365 |

1.362 |

| 热变形温度(℃) |

223 |

245 |

204 |

| 拉伸强度(MPa) |

192 |

195 |

178 |

| 弯曲强度(MPa) |

273 |

280 |

268 |

| 弯曲模量(MPa) |

8540 |

8860 |

8250 |

| 缺口冲击强度(KJ/m²) |

10.6 |

11.5 |

12.8 |

数据显示,PA56-G30在力学性能上整体接近PA66-G30,略优于PA6-G30,具备替代潜力。其热变形温度虽低于PA66-G30,但整体性能满足多数工业应用需求。

应用领域广阔

玻纤聚酰胺复合材料因其综合性能,可广泛用于汽车、电子电器、建筑、风电叶片等领域。公司已开发300多家客户,累计销售覆盖纺织、工业丝、工程塑料等,截至2021年末已形成初步销售。

山西项目顺利推进,癸二酸进入试生产阶段

关键项目里程碑

公司2020年底与山西综改区管委会签订协议,投资打造“山西合成生物产业生态园区”。目前项目进展顺利:

- 2022年4月15日,山西合成生物凯赛研究院EPC项目钢结构主体封顶。

- 年产4万吨癸二酸、生物废弃物综合利用示范项目已进入试生产阶段。

- 年产50万吨生物基戊二胺、90万吨生物基聚酰胺等项目预计2023年年底投产。

- 凯赛(乌苏)年产5万吨生物基戊二胺及10万吨生物基聚酰胺生产线已于2021年上半年投产,产能逐步释放。

产能规划表

| 项目 |

产能(万吨/年) |

项目进展 |

| 生物基聚酰胺工程技术研究中心 |

- |

主体封顶,二次结构及装修施工 |

| 玉米深加工(生物法长链二元酸原料) |

240 |

预计2023年年底投产 |

| 生物发酵液 |

500 |

预计2023年年底投产 |

| 生物法长链二元酸(含癸二酸4万吨) |

8 |

癸二酸4万吨/年试生产阶段 |

| 生物基戊二胺 |

50 |

预计2023年年底投产 |

| 生物基聚酰胺 |

90 |

预计2024年年底投产 |

| 秸秆生产聚乳酸 |

1 |

2022年年内完工 |

| 生物废弃物综合利用示范项目 |

- |

试生产阶段 |

客户与产品拓展

截止2021年末,生物基聚酰胺产品已开发300多家客户并形成销售,广泛应用于纺织、工业丝、工程塑料等领域。公司新型生物基聚酰胺具有高强、耐温、可回收和低成本综合优势,已完成中试验证,有望进入“以塑代钢、以塑代塑”替代金属、热固型材料的大场景应用阶段。

秸秆高值化利用有望成为生物制造关键一环

三大战略方向

公司以生物制造实现“碳中和”为目标,确立三大战略:

- 开发大型应用场景的生物基新材料:以玻璃纤维和碳纤维增强耐高温生物基聚酰胺,具备轻量化、高强度、耐高温、高耐磨、耐腐蚀等特点,原料可再生、产品可回收、成本可竞争,在汽车、风电、航空、建筑材料等轻量化领域推广。

- 生物废弃物产业化利用:开发高效预处理、纤维素糖化、杂糖生物利用技术,目标将秸秆等农业废弃物作为生物制造原料,实现经济效率不低于玉米等粮食原料。选择乳酸/聚乳酸等生物可降解材料作为秸秆原料产业化示范项目,同步开发聚酰胺、氨基酸、生物燃料等成熟市场产品,做到“不与人争粮、不与粮争地”。

- 建立合成生物学全产业链研发和生产设施:加强高通量研发设施建设,选择相对竞争力、前瞻性、社会意义和商业价值的项目系统研发。

投资建议与盈利预测

营收与利润预测

基于产能释放和产品放量,预计公司2022-2024年营业收入分别为3612、5183、6584百万元,同比增速分别为64.4%、43.5%、27.0%;归属母公司净利润分别为856、1040、1256百万元,同比增速分别为40.9%、21.5%、20.7%。对应PE分别为57、47、39倍,维持“买入”评级。

关键财务指标

| 指标 |

2021A |

2022E |

2023E |

2024E |

| 毛利率(%) |

39.0% |

37.4% |

37.3% |

37.4% |

| ROE(%) |

5.7% |

7.4% |

8.3% |

9.1% |

| EPS(元) |

1.46 |

2.06 |

2.50 |

3.01 |

| P/E |

126.32 |

56.73 |

46.69 |

38.67 |

| P/B |

7.20 |

4.22 |

3.87 |

3.52 |

数据表明,公司盈利能力稳定,随着规模效应提升,ROE逐步改善,估值因业绩增长趋于合理。

风险提示

报告提示以下风险:新产品开发进度及销售不确定性;在建项目及募投项目进展不及预期;核心技术外泄或失密;原材料和能源价格波动;诉讼风险;疫情持续影响等。

总结

报告通过对凯赛生物山西综改区合成生物产业生态园与中材科技玻纤项目协同的分析,结合生物基聚酰胺复合材料性能数据、项目进展、秸秆利用战略及财务预测,全面展现公司在生物基材料领域的核心竞争力和成长潜力。核心结论如下:

- 产业链协同强化壁垒:中材科技36.84亿元、30万吨玻纤项目落地山西,与公司90万吨聚酰胺产能形成原料与应用协同,降低物流成本,加速复合材料产品开发。

- 性能与环保双优驱动替代:PA56-G30在力学性能上接近通用型PA66-G30(拉伸强度192 vs 195 MPa,弯曲模量8540 vs 8860 MPa),且具备生物基、可回收优势,在双碳政策推动下有望大规模替代化学基尼龙,打开汽车、风电、建筑等千亿级市场。

- 产能释放节奏清晰:山西项目陆续投产(癸二酸试生产、戊二胺和聚酰胺预计2023-2024年投产),叠加乌苏基地已投产,公司生物基聚酰胺产能将从目前的10万吨级跃升至90万吨以上,支撑未来3年收入复合增速约45%。

- 营收与利润高增长可期:预计2022-2024年归母净利润复合增速约27%,毛利率维持37%左右,ROE从5.7%提升至9.1%,估值逐步消化至合理区间。

- 战略前瞻性显著:秸秆高值化利用战略有望解决原料“不与人争粮”问题,合成生物学全产业链布局奠定长期技术壁垒。

综上,凯赛生物正处于生物基新材料大规模商业化的关键节点,山西项目落地及与玻纤项目的协同效应将加速其从纺织、工业丝等传统领域向工程塑料、复合材料等高附加值领域拓展,具备长期投资价值。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用