中心思想

高景气赛道与龙头地位确立

本报告核心观点为,百诚医药作为国内仿制药CRO市场的龙头企业,正深度受益于由“一致性评价政策、集中带量采购及MAH制度”共同驱动的行业高景气度。公司凭借“受托研发服务+研发技术成果转化”的双线战略,在渗透率仍处于较低水平的市场中实现了高速增长,其收入和利润增速远超行业平均水平。

战略延伸与增长逻辑

报告指出,市场对仿制药CRO赛道的持续性存在预期差。公司不仅在核心的仿制药CRO业务上通过权益分成模式构建了稳定且高增长的现金流,更前瞻性布局了CDMO业务和创新药研发业务。这种“仿制药CRO现金牛+CDMO业务闭环+创新药长期期权”的三位一体战略,为公司未来3-5年的持续高速增长奠定了坚实基础,使得公司具备显著的长期投资价值。

主要内容

1. 仿制药CRO市场龙头与战略布局

公司成立于2011年,并于2021年上市。其核心业务模式是通过“受托研发技术服务+研发技术成果转化”两条路径,为仿制药企业赋能。近年来,公司业绩呈现爆发式增长,2021年营业收入和归母净利润分别同比增长80.6%和93.5%,2018-2021年复合增速高达65.8%和115.9%。公司以仿制药CRO为核心,战略延伸至CDMO(浙江赛默)和创新药研发,旨在形成从研发到生产的一体化服务闭环,为中长期增长提供确定性。

2. 高景气度仿制药CRO赛道分析

2.1 驱动因素:政策与市场需求共振

仿制药注册申报和一致性评价需求依然处于上升通道。2021年ANDA注册申请和一致性评价申请受理数量合计达2699件,同比增长32.4%。其中,ANDA注册申请受理数量为1791项,同比增长59.2%,显示出强劲的增长动力。尽管仿制药一致性评价申请趋于稳定,但ANDA注册的高速增长,特别是MAH制度下医药投资类企业的涌入,将为行业持续注入活力。截至2022年Q2,累计集采品种仅221个,且基药中化学药通过一致性评价的比例仅为36.04%,未来发展空间巨大。

2.2 市场格局:龙头低渗透率、高增速、高盈利能力

国内仿制药CRO市场高度分散,龙头渗透率仍有巨大提升空间。以百诚医药和阳光诺和为例,2021年其市场渗透率仅约4.1%-5.2%和5.6%-7.0%。行业整体呈现高景气度,2021年可比公司合计营收同比增长52.5%。同时,该赛道盈利能力较强,主要公司的毛利率普遍处于50%-70%的高位区间,充分反映了行业的优越结构性。

3. 仿制药CRO业务:核心业绩增量贡献者

3.1 “双线战略”驱动订单与业绩高速增长

公司持续深耕“受托研发服务+研发技术成果转化”战略。2021年新签订单达8.08亿元(含税),仿制药CRO业务收入同比增长61.56%至3.19亿元。MAH类客户已成为核心增长点之一,2021年上半年贡献了22.87%的收入。此外,公司体现强大研发实力的证据是,截至2021年底,已有250余项自主研发项目立项待转化,这为未来业绩持续增长奠定了基础。

3.2 权益分成:构建持续增长的利润引擎

公司自2016年起布局带有销售权益分成的CRO服务模式,这是区别于传统CRO的核心优势。截至2021年底,公司拥有33个权益分成项目。当年,与花园生物合作的缬沙坦氨氯地平片首次贡献分成收入3217.14万元,标志着该商业模式的成功落地。预计随着草酸艾司西酞普兰片等多个项目进入集采,权益分成收入将持续贡献核心业绩增量。

4. 战略布局:CDMO与创新药为中长期增长提供确定性

4.1 CDMO业务:实现业务闭环,贡献新增量

公司于2019年投资建设CDMO生产基地,截至2021年底已投产8.92万平厂房,拥有12条生产线。此举不仅加速了自主研发项目的推进,还实现了“药学研究+临床试验+定制化生产”的一站式服务闭环。2021年下半年,CDMO业务已对外承接14个项目,实现收入940.14万元,并协助内部完成57个项目验证。预计随着商业化生产项目的增多,该业务将从2022年起逐步贡献可观业绩增量。

4.2 创新药研发:布局长期增长期权

公司自2016年起布局创新药研发,目前拥有6个在研项目,涉及H3、CDK4/6、PI3K等热门靶点。其中,BIOS-0618已进入临床I期。公司创新药业务有望通过项目转让或收入分成模式,为中长期业绩增长提供确定性。

5. 盈利预测与投资建议

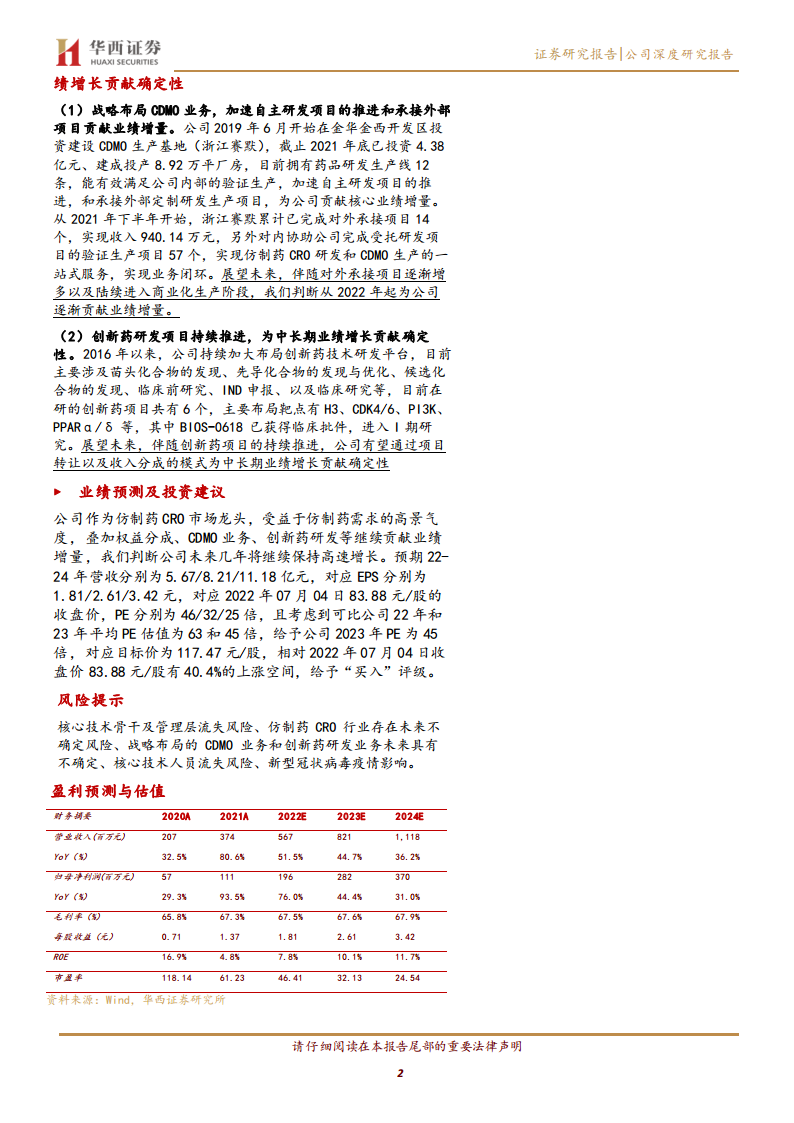

报告预测公司2022-2024年营收分别为5.67/8.21/11.18亿元,对应EPS为1.81/2.61/3.42元。考虑到可比公司23年平均PE估值为45倍,给予公司2023年45倍PE估值,对应目标价117.47元,相对当前收盘价83.88元有40.4%的上涨空间,给予“买入”评级。

总结

百诚医药是国内仿制药CRO市场的领导者。报告认为,市场对该赛道的可持续性存在预期差,实际上行业在未来2-3年仍将处于高景气周期。公司不仅能充分享受行业红利,更通过独特的“受托研发+成果转化”双线战略和创新的“权益分成”模式,巩固了龙头地位并塑造了高增长的盈利模式。其对CDMO和创新药的前瞻布局,更是从服务闭环和产品管线两个维度为公司中长期增长提供了确定性。基于对公司强劲增长逻辑的认同,报告给出了明确的“买入”评级及高达40.4%的上涨目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用