中心思想

内外销双轮驱动,公司迈入新成长期

维力医疗作为国内医用导管领军企业,产品线丰富,覆盖全球市场需求。经历阶段性业绩波动后,2022年有望开启新的快速成长期。内销受益于产品持续创新升级和营销改革,将保持快速增长;海外依托技术产能优势深度绑定核心大客户,定制化项目提供增量。股权激励考核目标彰显发展信心,预计2022-2024年归母净利润复合增速约31%。

研发驱动产品升级,精准营销提升市占率

公司持续加大研发投入,近年推出的可视双腔支气管插管、负压清石鞘等创新产品获得临床广泛认可,多款新品获证,产品梯队丰富。同时,公司自2020年起整合销售渠道,2021年实现分线销售,销售人员大幅扩充,学术推广深入终端,内销占比提升带动整体毛利率改善。这些举措为长期增长奠定坚实基础。

主要内容

维力医疗:医用导管领先企业,迈入成长新阶段

- 医用导管产品丰富,深度覆盖全球市场需求:公司产品涵盖麻醉、泌尿、呼吸、血液透析等领域,全球取得医疗器械注册证300多个(国内126项、美国FDA 18项、CE 85项等),产品远销90余国,进入北美、欧洲、日本等主流市场;国内有效覆盖所有省区,入院超过4000家(三甲1000家以上)。

- 历史业绩稳步向上,营销改革有望提速发展:2012-2015年稳健增长;2016年国际环境影响阶段性下滑;2017-2018年受原材料涨价、汇兑损失及收购费用影响,净利润率低位;2019年狼和医疗并表拉动收入大幅增长,国内业务占比反超国外;2020年口罩业务弥补常规业务下滑;2021年口罩下滑但内销分线改革推进,销售费用率增至12.8%,为长期增长储备动能。毛利率从2016年低位恢复至2021年42.4%,净利率波动后有望回升。

- 股权激励绑定员工利益,考核目标彰显信心:2021年11月发布第一期限制性股票激励计划,向94人授予379万股(授予价6.39元/股)。考核目标:2022年扣非净利润≥1.56亿元;2022-2023两年≥3.58亿元;2022-2024三年≥6.20亿元。对应2022-2024年复合增速约30%,体现公司对进入新成长阶段的强烈信心。

内销发力:持续创新+营销改革,驱动内销快速增长

- 医用导管应用前景广阔,国内千亿赛道掘金:全球医用导管市场2017-2022年复合增速6.14%,预计2022年达468亿美元。国内医用导管市场规模2013-2018年复合增速17.27%,2018年约587.7亿元,预计2022年增至943.4亿元(CAGR 12.56%)。人口老龄化加速(60岁以上人口2.6亿,占比18.7%),临床需求和技术发展共同推动行业增长。

- 内销占比提高,加速收入增长与盈利能力提升:内销毛利率(2021年55.7%)显著高于外销(27.1%),且内销为自主品牌,抗风险能力强。2021年内销收入占比超过外销,随着内销持续发力,整体毛利率和盈利能力有望进一步提升。

- 研发驱动产品创新升级,龙头引领行业发展:各产品线进展显著。麻醉:可视双腔支气管插管优势凸显,2021年内销同比+39.87%;导尿:国内龙头,BIP导尿管为国内唯一抗菌涂层三类证,超滑/测温导尿管升级,2021年内销+15.63%;泌尿外科:负压清石鞘革命性创新,带动全科产品增长,2021年内销+27.73%,外销+29.61%;护理:精细化推广效果明显,2021年内销+56.47%,外销+38.04%;呼吸:国内恢复增长(+19.85%),海外受疫情拖累;血透:需求庞大,产能扩产2022年投产,2021年内销+2.59%,外销+18.79%。

- 深度营销深入终端市场,学术推广打造品牌形象:2020年开始整合渠道,2021年实现分线销售(业务一部负责综合护理,业务二部负责泌尿,维力健益负责麻醉,沙工医疗负责血透)。销售人员从2019年底211人增至2021年底355人(占比14%),销售费用率增至12.8%。学术活动密集:综合护理线开展692场,推动导尿产品新进院520家(三甲185家);泌尿外科线376场,推动清石鞘新进院190家;麻醉线196场,推动可视双腔支气管插管入围26家顶级胸科医院。

海外突破:发挥技术产能优势,持续开拓海外市场

- 国产品牌持续赶超进口,升级替代大有可为:国内品牌在价格和响应速度上具有比较优势,但高端产品仍依赖进口。公司产品已进入北美、欧洲、日本等主流市场,具备与国际巨头竞争的能力,市场份额提升空间大。

- 深度绑定核心大客户,定制化项目助力增长:疫情期间积极争取大客户非标定制项目,北美地区订单逆势上涨,签署多个OEM(硅胶防护面罩、鼻头配件、硅胶导尿管、加强气管插管)和ODM(间隙性导尿管、超滑乳胶导尿管)项目。目前多个项目处于研发阶段,未来几年将陆续转化为增量业务。

盈利预测与评级

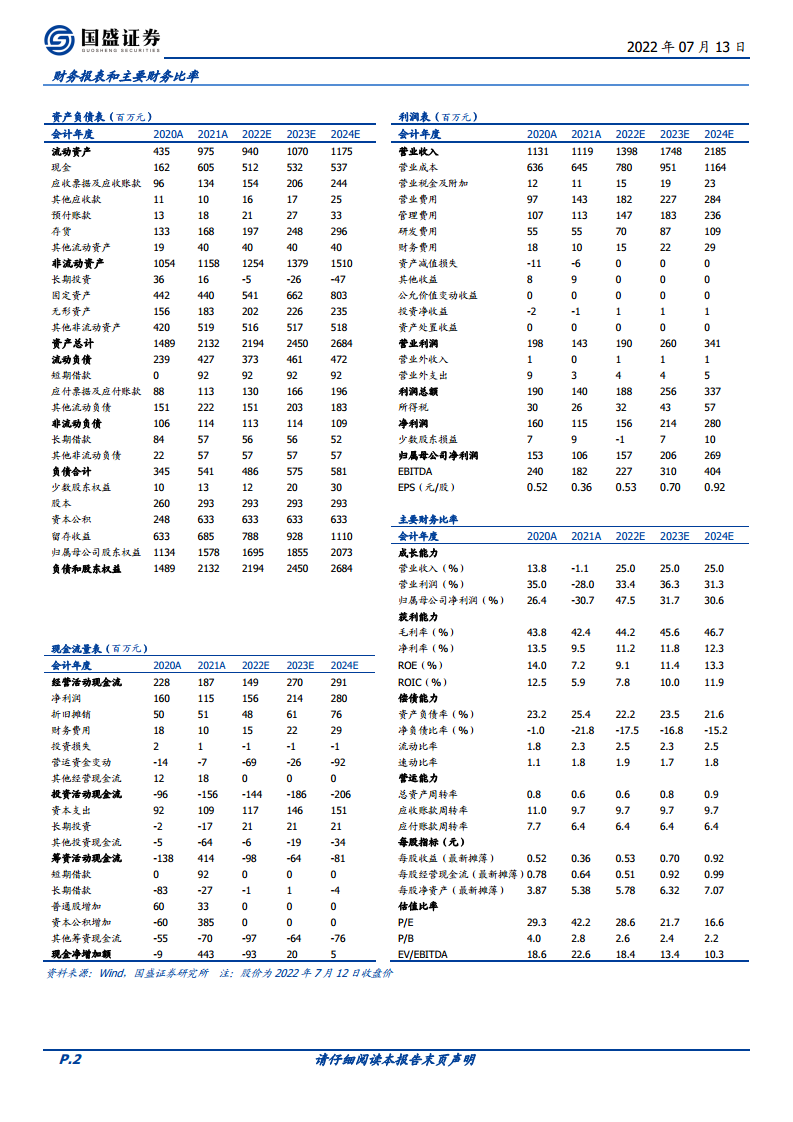

预计公司2022-2024年归母净利润分别为1.57、2.06、2.69亿元,同比增长47.5%、31.7%、30.6%,对应PE 29、22、17倍。内销持续发力、海外持续突破,公司正步入新的快速成长期。首次覆盖,给予“买入”评级。

风险提示

海外销售风险(贸易摩擦、汇率波动、区域局势);医疗政策调整风险(降价压力、集采未中标);产品研发不及预期风险(技术不可实现、知识产权纠纷);疫情带来的经营风险(择期手术量减少、推广受阻)。

总结

维力医疗是国内医用导管龙头企业,产品线覆盖麻醉、导尿、泌尿、护理、呼吸、血透等领域,全球市场布局广泛。内销方面,通过持续的研发创新(如可视双腔支气管插管、负压清石鞘等)和深入的营销改革(分线销售、学术推广),各产品线实现快速增长,内销占比提升带动整体盈利能力和抗风险能力增强。海外方面,利用技术产能优势深度绑定核心大客户,多个定制化项目逐步转化为增量业务。股权激励考核目标(2022-2024年扣非净利润复合增速约30%)彰显管理层信心。根据盈利预测,2022-2024年归母净利润复合增速约31%,当前PE 29倍,估值合理。首次覆盖给予“买入”评级。需关注海外市场波动、政策变化、研发进展及疫情不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用