中心思想

全球健康投融资反弹显现复苏征兆,但趋势确认仍需谨慎等待

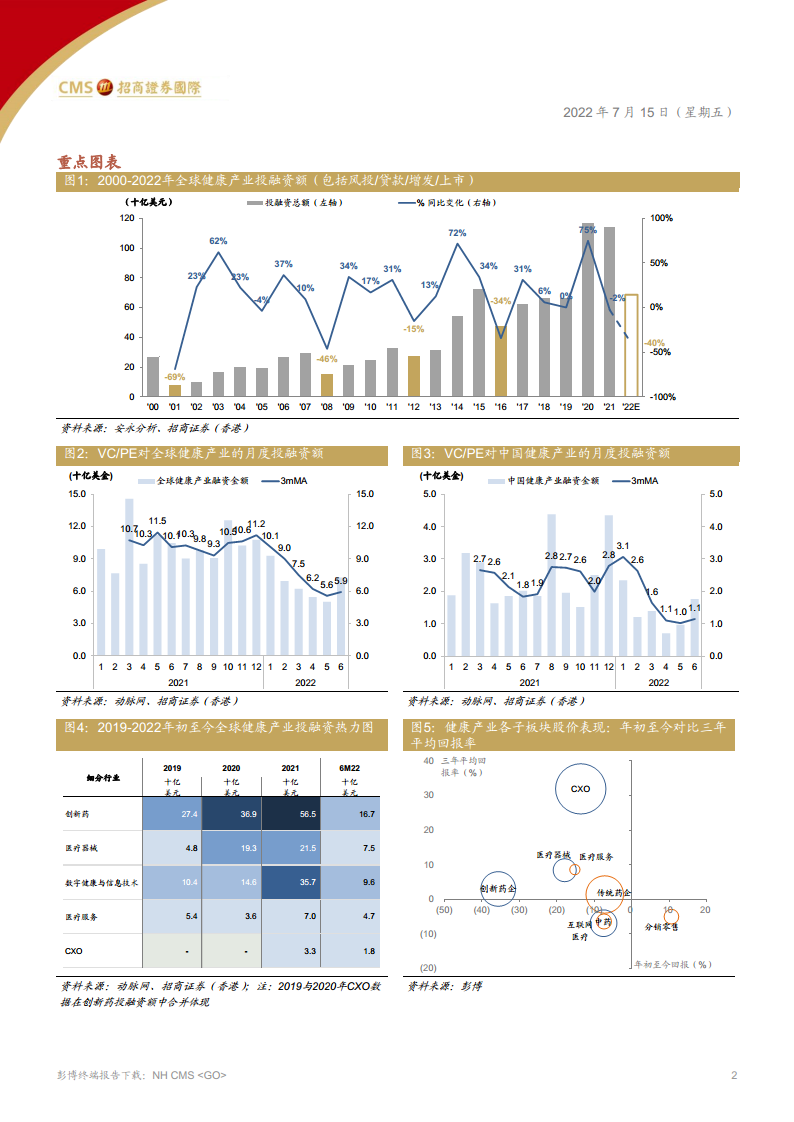

根据动脉网数据,2022年6月全球健康产业VC/PE投融资额反弹至73亿美元,环比增长45%,但同比仍下降31%(三个月移动均值同比降41%)。中国健康投融资同步回升至18亿美元(环比增长82%),主要由医疗器械板块驱动。尽管月度数据改善,但月度间波动显著放大(2022年全球月度融资事件数标准差±35起,高于2021年的±22起),因此当前尚不能断定投融资市场已全面复苏,仍需观察三个月移动均值是否形成持续稳定的向上趋势。

M&A/BD催化作用成为行业情绪修复的关键变量

报告指出,在避险情绪背景下,并购(M&A)和业务发展(BD)事件的增加是驱动创新药板块情绪面修复的核心催化剂。6月代表性交易包括施贵宝以41亿美元收购Turning Point(溢价约122%)、中国生物制药全资子公司InvoX以1.61亿美元收购F-star(溢价约100%),这些交易不仅直接带来投资机会,也通过验证技术平台价值而提振市场信心。叠加医疗器械子板块率先反弹(全球月度环比增长58%),创新药和数字健康板块维持稳定,行业结构性复苏已初露端倪。

主要内容

全球VC/PE投融资趋势在6月企稳

- 全球健康产业VC/PE月度投融资额6月回弹至73亿美元,环比增速达45%,但同比降31%(三个月移动均值同比降41%)。

- 融资事件数环比增长44%至183起,三个月移动均值同比降28%。

- 中国健康投融资6月达18亿美元,环比增82%,高于1-5月均值13亿美元。

- 数据波动显著增大,2022年全球月度融资事件数标准差(±35起)高于2021年(±22起),提示市场仍处于不稳定的紧缩环境,需等待三个月移动均值趋势确认。

医疗器械子板块投融资在6月反弹,而创新药/数字健康与信息技术子板块则维持稳定

- 医疗器械:全球月度融资19亿美元,环比增58%,高于1-5月均值11亿美元,但三个月移动均值同比降47%。中国医疗器械反弹至9亿美元(1-5月均值3亿美元),三个月移动均值同比仅降6%。

- 创新药:全球月度融资26亿美元,接近1-5月均值28亿美元,但三个月移动均值同比降38%。中国创新药为6亿美元,同比降35%。

- 数字健康与信息技术:全球月度融资16亿美元,接近1-5月均值16亿美元,三个月移动均值同比降48%。中国为4600万美元,接近1-5月均值4800万美元,但三个月移动均值同比降82%。

创新药投融资活动

- 6月全球创新药VC/PE融资额26亿美元,融资事件数稳定。中国创新药6亿美元,事件数平稳。

- 6月前十大融资事件:5起来自美国,2起中国,3起其他地区。最大一笔为Upstream Bio(200万美元A轮,抗TSLA单抗)。Code Bio获7500万美元A轮用于非病毒递送平台,并已与武田达成20亿美元潜在付款的BD合作。

- 药物类型占比:小分子药物与抗体药物占融资额约65%,细胞疗法和药物递送紧随其后。

医疗器械投融资活动

- 全球医疗器械6月融资19亿美元,环比增58%,4起超过1亿美元的融资事件:镁伽(3亿美元,机器人实验室自动化)、Evolved by Nature(1.2亿美元,人造丝绸再生医学)、Vayyar(1.08亿美元,4D成像雷达)、安序源(1亿美元,微流控DNA测序)。

- 中国医疗器械融资9亿美元,受镁伽和安序源两起大额事件推动。

数字健康与信息技术的投融资活动

- 全球数字健康6月融资16亿美元,4起超1亿美元事件:CareBridge(1.44亿美元,Medicaid患者管理)、Aledade(1.23亿美元,价值医疗数据指导)、Aidoc(1.1亿美元,AI医学影像)、Capital Rx(1.06亿美元,药品福利管理)。

- 中国数字健康融资4600万美元,保持低水平。

医疗服务的投融资活动

- 全球医疗服务三个月移动均值约3亿美元/15起(同比降58%/降4%)。中国医疗服务约4800万美元/1起(同比降83%/降50%)。

- 6月两起超5000万美元融资:达康医疗(6000万美元,透析中心)、Ever/Body(5600万美元,医美护肤)。

CXO的投融资活动

- 全球CXO三个月移动均值约4亿美元/9起(同比增407%/增225%),主要受National Resilience D轮6.25亿美元融资驱动(CDMO业务,5种药物类型)。

- 中国CXO三个月移动均值约6000万美元/4起,保持稳定。

全球健康产业并购事件

- 2022年至今前10大生物医药并购:辉瑞收购Biohaven(116亿美元,偏头痛药物)、施贵宝收购Turning Point(41亿美元,repotrectinib)、葛兰素收购Affinivax(21亿美元,肺炎疫苗)等。

- 数字健康/医疗器械/医疗服务/CXO领域前10大并购:联合健康收购Change Healthcare(130亿美元)、史赛克收购Vocera(29.7亿美元)等。

全球医药与生物技术领域主要BD事件

- 2022年至今前20大BD:IGM与赛诺菲(60亿美元潜在付款)、Exscientia与赛诺菲(52亿美元)、Century与施贵宝(30亿美元)等。中国药企表现活跃:天演药业与赛诺菲(25.2亿美元)、科伦博泰与默沙东(14.1亿美元)、礼新医药与Turning Point(10亿美元)、复宏汉霖与欧加隆(5.4亿美元)等。

总结

本报告基于动脉网和招商证券自有数据库,系统分析了2022年6月全球及中国健康产业投融资情况。主要发现如下:

- 全球投融资额在6月实现环比强劲反弹(+45%),但同比仍下降31%,三个月移动均值跌幅更深(-41%),表明整体下行趋势尚未扭转。中国投融资同样反弹(环比+82%),且医疗器械板块表现尤为突出(全球环比+58%,中国环比翻倍)。

- 各子板块分化明显:医疗器械率先回暖,创新药和数字健康保持平稳,医疗服务与CXO则受结构性因素影响,CXO因大额融资事件而同比上升。

- 在投融资环境偏紧的背景下,月度数据波动加大,因此不能简单认为市场已进入复苏通道。需要观察三个月移动均值是否形成稳定的上升趋势,作为确认信号。

- 并购(M&A)和授权引进(BD)活动持续活跃,特别是大型跨国药企对创新技术和中国资产的收购,这些事件有望成为行业情绪修复的重要催化剂。报告推荐信达生物和百济神州作为首选标的。风险提示包括宏观不确定性、临床进度不及预期和监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用