中心思想

FB2001 雾化吸入开辟“治疗+预防”双赛道,战略合作保障商业化落地

- 前沿生物旗下新冠小分子药物 FB2001(3CL 蛋白酶抑制剂)凭借广谱抗病毒活性、良好安全性及无需联用增强剂的优势,在住院治疗与暴露后预防领域展现出巨大市场潜力。

- 公司通过雾化吸入给药方式拓展预防应用场景,并与凯莱英建立原料药战略合作,有望加速临床推进、控制成本并满足未来爆发性需求,维持“买入”评级。

主要内容

事件简述

7 月 11 日,前沿生物董事长在抗病毒药物研发大会上披露 FB2001 最新进展;同时公司与凯莱英签署《战略合作协议》,围绕 FB2001 原料药的研发、生产、注册建立合作关系。

核心观点

FB2001 药物机制与优势

- 与辉瑞新冠药同靶点(3CL 蛋白酶),为国内首个进入国际多中心 II/III 期临床的小分子 3CL 蛋白酶抑制剂。

- 作用机制明确:拟肽类化合物直接抑制病毒复制关键酶;3CL 蛋白酶序列高度保守,对阿尔法、贝塔、德尔塔、奥密克戎等变异株均具广谱抑制活性。

- 安全性佳:无人类同源物,可避免脱靶毒性;无需联用利托那韦等药代动力学增强剂,降低药物相互作用风险。

- 成本优势明显,且前沿生物拥有全球权益。

新冠住院及重症市场潜力巨大

- 奥密克戎流行期间(2021.12–2022.3)美国住院患者超 116 万人;死亡病例中 65 岁以上占约 68 万例。住院患者多合并基础疾病(高血压 56%、代谢疾病 41%、心血管疾病 37%),高危群体需求刚性。

- 目前全球仅瑞德西韦获批用于住院患者,2021 年销售收入 55.65 亿美元(+98%),2022Q1 收入 15.25 亿美元,累计治疗超 1100 万患者,体现临床急需。国内尚无同类住院小分子药物获批,FB2001 填补空白空间巨大。

雾化吸入助力“治疗+预防”市场

- 上海疫情密接人群超 95 万例,全球尚无暴露后预防用药获批,临床需求迫切;预防药物可减轻防疫管理压力与经济负担,与疫苗、抗体形成多层次防治体系。

- 临床前研究显示,FB2001 雾化吸入及滴鼻给药可显著降低 Omicron 感染小鼠肺部病毒载量,专家(卢洪洲)指出其对预防感染具有潜力。Omicron 偏好上呼吸道,雾化吸入给药具有医院、家庭、社会面应用的现实场景。

与凯莱英战略合作

- 合作聚焦 FB2001 原料药的关键临床产能支持、商业化准备及成本控制,有助于产品快速上市并构建竞争壁垒。

盈利预测与估值

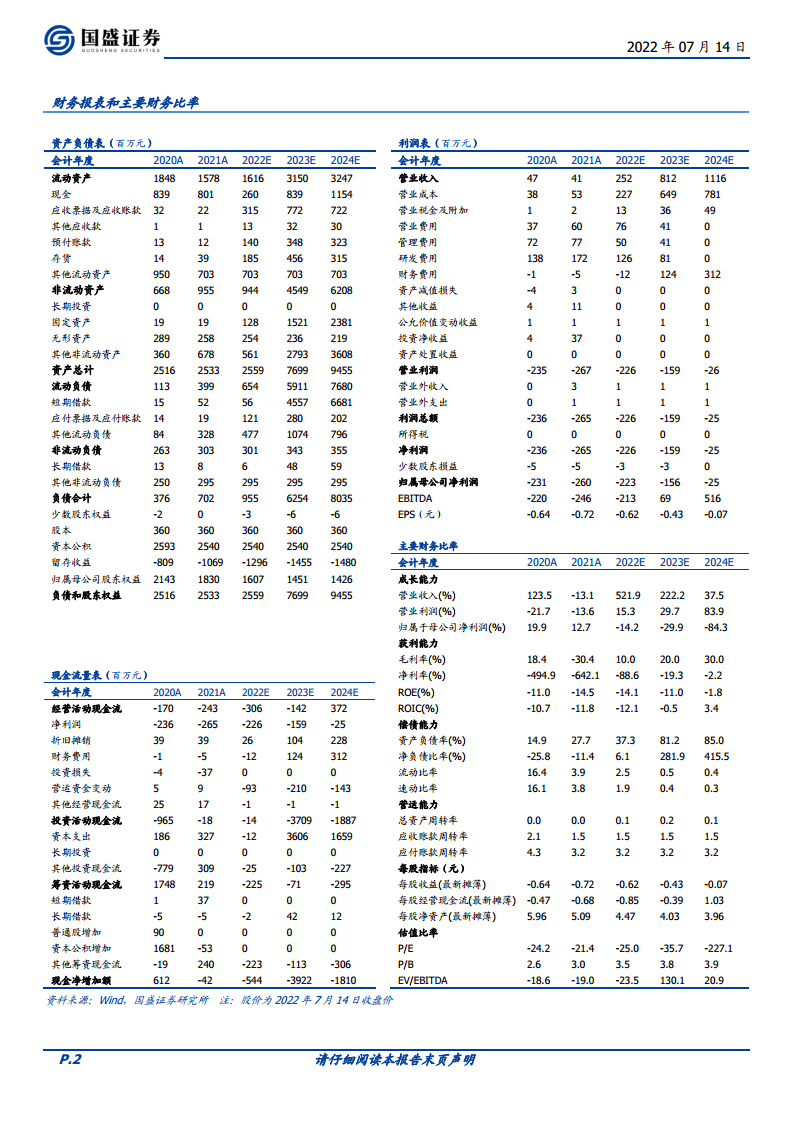

- 预计 2022–2024 年收入分别为 2.52 亿、8.12 亿、11.16 亿元,同比增长 521.9%、222.2%、37.5%;归母净利润分别为 -2.23 亿、-1.56 亿、-0.25 亿元;EPS 分别为 -0.62、-0.43、-0.07 元;PE 分别为 -25x、-36x、-227x。维持“买入”评级。

风险提示

总结

本报告围绕前沿生物核心产品 FB2001 的最新进展展开分析,强调其在新冠治疗(住院重症)与预防(雾化吸入暴露后预防)两大市场的差异化潜力。通过对比瑞德西韦的市场规模(年收入超 55 亿美元)与住院患者刚性需求,论证 FB2001 作为国内首个 3CL 蛋白酶抑制剂的广阔商业化前景。同时,与凯莱英的原料药合作解决了产能与成本瓶颈,使产品具备更强的竞争壁垒。尽管公司短期内仍处于亏损阶段,但随着 FB2001 临床推进和上市预期,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用