中心思想

收入持续高增长,全流程一体化战略驱动发展

康龙化成2022年上半年收入预计同比增长39%-42%,成熟业务实验室服务与小分子CDMO保持强劲增长,临床服务持续发力。通过ABL等收购,公司全流程一体化和全球化业务拼图逐步完整,为长期快速发展奠定基础,规模效应推动盈利能力持续提升。

短期利润承压但结构优化,下半年修复可期

归母净利润增速仅0%-8%,低于扣非净利润增速(10%-18%),主要受CGT新业务整合投入、海外运营成本通胀、临床服务超前投入及保本理财收益下降等非经常性因素影响。核心主营业务盈利稳健,经调整Non-IFRS归母净利润同比增长19%-27%,预计随着投入逐步释放和规模效应体现,下半年利润有望修复。

主要内容

业绩预告:收入高增长,利润增速分化

2022年上半年预计实现收入45.67-46.65亿元,同比增长39%-42%;归母净利润5.65-6.10亿元,同比增长0%-8%;扣非净利润6.42-6.88亿元,同比增长10%-18%;经调整Non-IFRS归母净利润7.75-8.27亿元,同比增长19%-27%。收入高速增长趋势延续,但利润端受多重因素影响增速分化。

主营发力:成熟业务强劲,全球化布局完善

二季度收入同比增长约40%,延续一季度高增长。实验室服务与小分子CDMO保持强劲增长,规模效益提升带动盈利能力持续改善;临床服务发力,ABL等收购顺利推进,全流程一体化与全球化业务拼图逐步完整,为长期增长提供支撑。

利润分析:阶段性承压因素及下半年展望

利润阶段性承压原因包括:CGT新业务尚处整合投入阶段,利润率较低;海外运营成本受欧美通胀影响提高;临床服务因人员超前投入和疫情影响延缓盈利增长;部分保本浮动收益理财产品收益大幅下降。非经常性损益-1.2亿元至-0.7亿元,导致归母净利润增速低于扣非净利润增速。预计随着新业务整合推进和投入效益释放,下半年利润有望修复。

盈利预测与评级

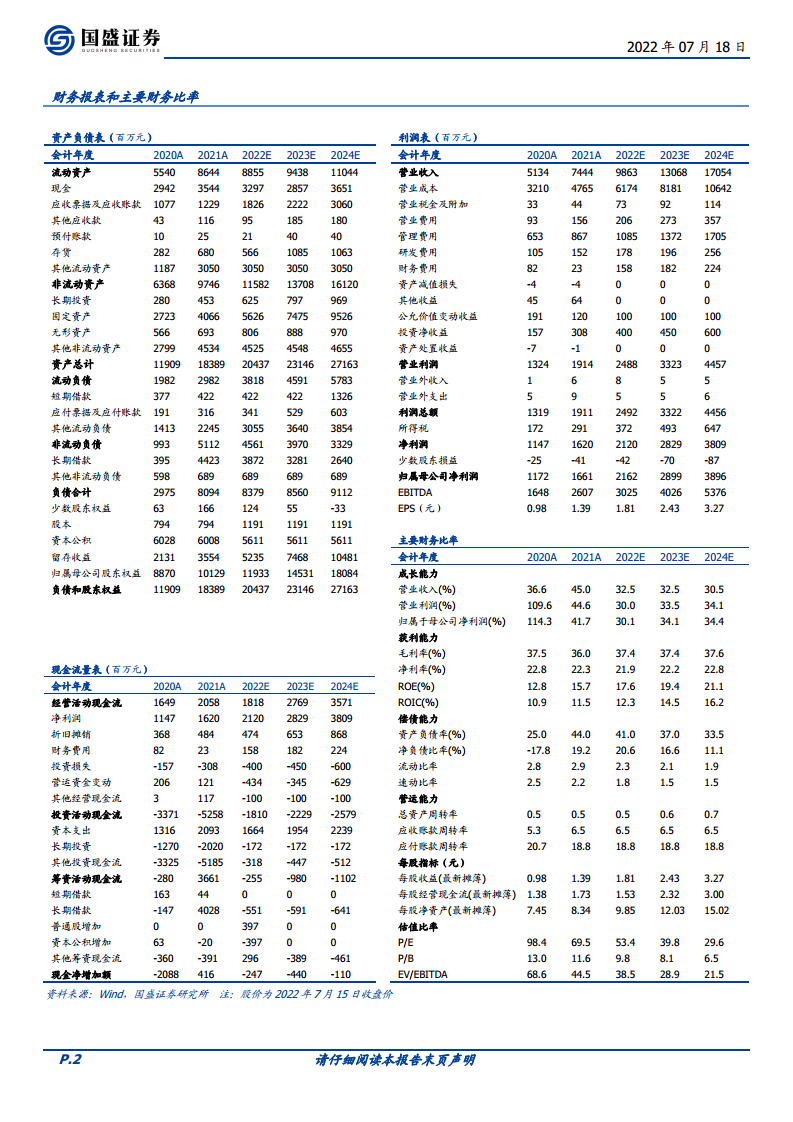

预计公司2022-2024年归母净利润分别为21.6亿元、29.0亿元、39.0亿元,同比增长30.1%、34.1%、34.4%;对应PE分别为53倍、40倍、30倍。基于收入高增长和一体化战略前景,维持“买入”评级。

风险提示

需关注:新冠疫情对经营的影响;医药研发服务需求下降风险;汇率变动风险。

总结

报告基于康龙化成2022年半年度业绩预告,指出公司收入保持高速增长(同比39%-42%),成熟业务实验室服务和CDMO强劲增长,临床服务发力,并通过收购推进全流程一体化和全球化战略。利润端受CGT新业务投入、海外通胀、临床超前投入及理财收益下降等阶段性因素影响,归母净利润增速较低,但扣非净利润及经调整Non-IFRS利润仍实现10%-27%增长,主营业务盈利稳健。预计下半年利润修复,财务预测显示2022-2024年归母净利润复合增速约30%,对应PE逐年下降,维持“买入”评级。主要风险来自疫情、需求下滑和汇率变动。总体而言,康龙化成依靠收入高增长和服务边界拓宽,具备长期发展动力。

微信扫一扫-立即使用

微信扫一扫-立即使用