中心思想

高基数下的超预期增长与强劲发展势头

- 药明生物在2021年高基数的特殊时期基础上,2022年上半年依然实现收益同比增长61%-63%,经调整纯利同比增长58%-60%,业绩增速远超市场预期,展现出强劲的发展势头

- 公司通过“跟随并赢得分子”战略、商业化生产加速、新冠项目执行、非新冠项目市场份额提升、一站式服务拓展及产能效率优化等六大驱动力,构建了可持续的高增长模式,支撑盈利预测上调,维持“买入”评级

主要内容

报告核心内容分析

基于公司2022年中期业绩预告,本报告从事件公告、增长驱动力、财务预测及风险因素四个维度进行深度剖析,核心结论为公司在高基数下仍实现高增长,发展势头强劲。

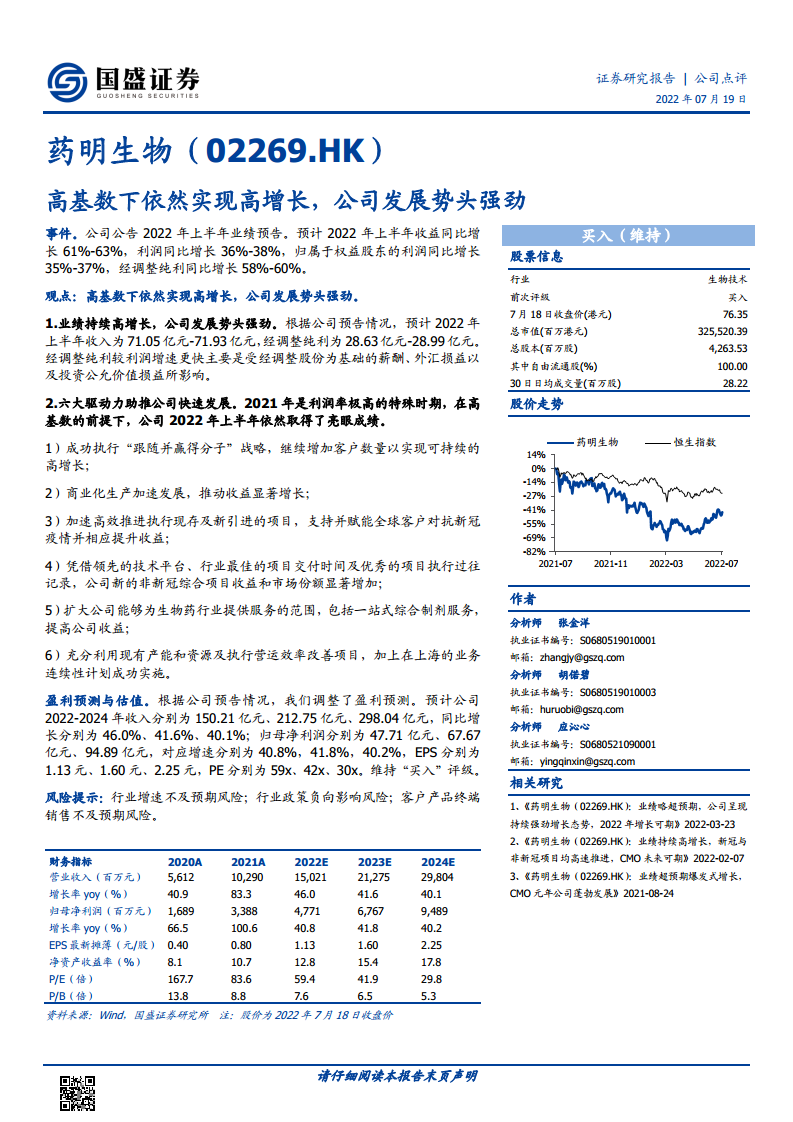

事件

- 公司公告2022年上半年业绩预告:预计收益同比增长61%-63%,利润同比增长36%-38%,归属于权益股东的利润同比增长35%-37%,经调整纯利同比增长58%-60%

- 经调整纯利增速快于利润增速,主要受经调整股份为基础的薪酬、外汇损益及投资公允价值损益影响

观点

1. 业绩持续高增长,公司发展势头强劲

- 根据预告,预计2022年上半年收入为71.05亿元-71.93亿元,经调整纯利为28.63亿元-28.99亿元

- 经调整纯利增速显著快于利润增速,反映非经营性因素的扰动,但不改核心业务的高增长态势

2. 六大驱动力助推公司快速发展

- 成功执行“跟随并赢得分子”战略,持续增加客户数量

- 商业化生产加速发展,推动收益显著增长

- 高效推进现存及新引进的新冠项目,提升收益

- 非新冠综合项目收益和市场份额显著增加,得益于领先技术平台和优秀项目记录

- 扩大一站式综合制剂服务范围,提高收益

- 充分利用产能和资源,执行营运效率改善项目,并成功实施上海业务连续性计划

盈利预测与估值

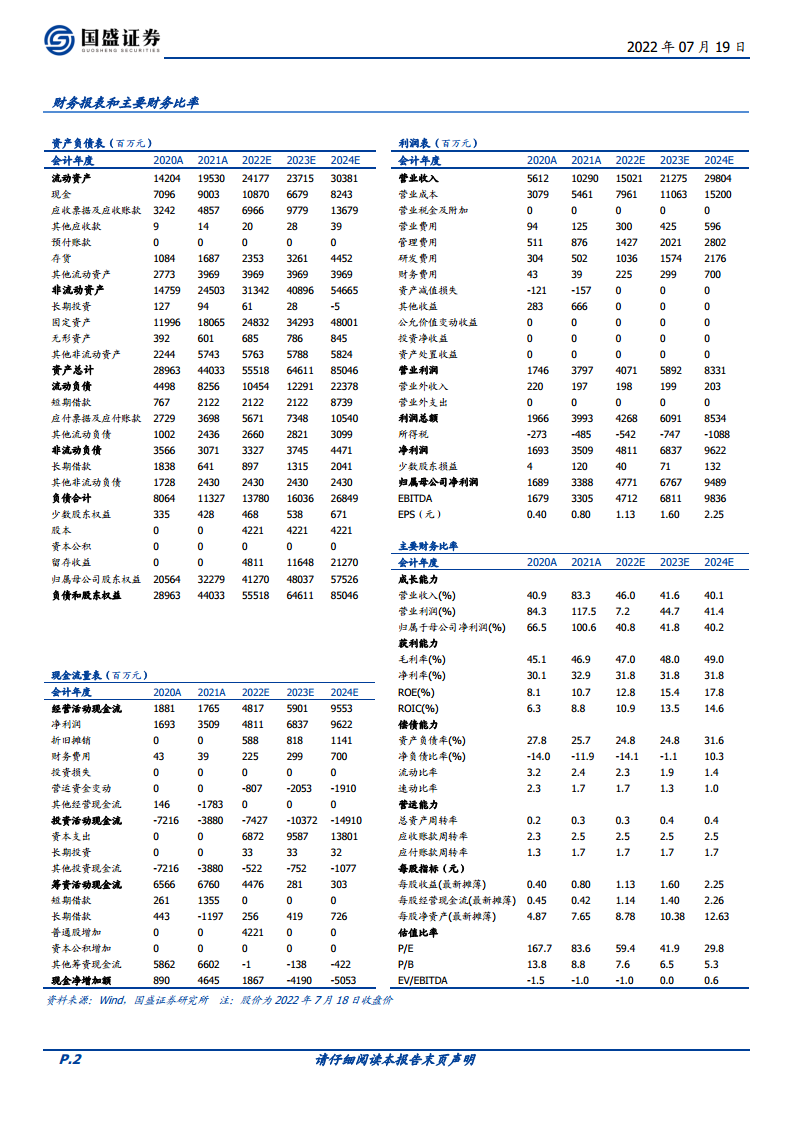

- 根据预告调整盈利预测:预计2022-2024年收入分别为150.21亿元、212.75亿元、298.04亿元,同比增长46.0%、41.6%、40.1%

- 归母净利润分别为47.71亿元、67.67亿元、94.89亿元,同比增长40.8%、41.8%、40.2%

- EPS分别为1.13元、1.60元、2.25元,PE分别为59倍、42倍、30倍,维持“买入”评级

风险提示

- 行业增速不及预期风险

- 行业政策负向影响风险

- 客户产品终端销售不及预期风险

总结

强劲增长持续,未来可期

- 药明生物2022年上半年在高基数下实现超预期增长,六大驱动力共同作用,确保公司长期竞争力

- 盈利预测上调后,2022-2024年营收复合增速约42.6%,归母净利润复合增速约40.9%,估值对应PE处于合理区间,维持“买入”评级,但需关注行业政策及客户销售风险

微信扫一扫-立即使用

微信扫一扫-立即使用