中心思想

核心催化剂驱动估值重塑:来佐利单抗临床数据验证差异化优势

天境生物在2022年投资者研发日上明确其核心价值主张:来佐利单抗(CD47)在未经筛选的HR-MDS患者中展现出与吉利德Magrolimab可比的疗效(ORR约75% vs Magrolimab的75%),且安全性更优(无需初始剂量给药,贫血等不良反应发生率低),预计在ESMO 2022公布数据后于下半年启动中国注册性临床。这一里程碑将直接推动其成为国内首个进入3期临床的国产CD47单抗,支撑公司核心管线估值。

平台化创新与商业化前景:2025年前3项BLA获批为估值锚点

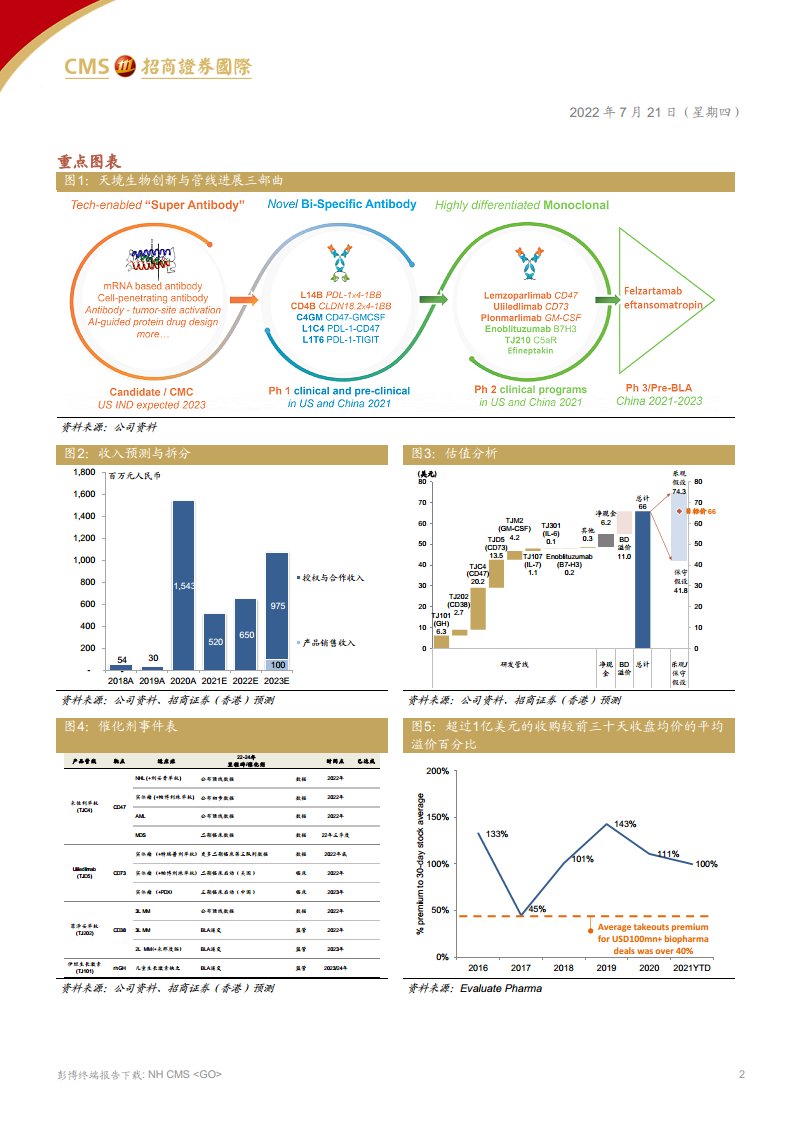

公司规划清晰的商业化路径:2023-2025年间提交菲泽妥单抗(CD38)、伊坦生长激素(长效rhGH)及来佐利单抗的BLA申请,并启动尤莱利单抗(CD73)的注册性临床。同时,新一代4-1BB双抗平台和“超级抗体”技术(细胞穿膜抗体、AI设计)为长期成长提供期权价值。分部加总估值(rNPV)显示研发管线总价值达190.21亿元人民币(净现金24.38亿元),对应每ADS约55美元,加上20%BD溢价后目标价66美元,隐含554%上涨空间。

主要内容

公司更新与目标价调整

- 2022年7月20日研发日:更新管线策略与未来催化剂,重申买入评级,目标价由72美元下调至66美元(-8%),主要反映艾伯维终止来佐利单抗美国MM 2期临床(占来佐利估值约12%)及人民币兑美元贬值。

- 股价表现:截至7月20日收盘价10.1美元,较目标价有554%上涨空间;过去12个月下跌87.1%,同期IBB指数下跌24.8%。

主要产品管线进展

- 来佐利单抗(CD47):ESMO 2022(9月9-13日)口头报告摘要(#3823)公布与阿扎胞苷联用治疗一线HR-MDS的2期数据。在未经筛选MDS患者中(TP53突变约10%),ORR达75%(vs Magrolimab的75%),CR率33%(vs Magrolimab的33%),且无需初始剂量给药,未观察到严重贫血或剂量限制毒性。

- 尤莱利单抗(CD73):计划2022年底披露更多二期临床第三队列数据(与特瑞普利单抗联用);2022年在美国启动与抗PD-1联用的二期临床(实体瘤),2023年在国内启动三期临床(NSCLC)。

- 菲泽妥单抗(CD38):2022年公布3L MM顶线数据并递交BLA;2023年递交2L MM(+来那度胺)BLA。对比强生达雷妥尤单抗(全球2021年销售额60亿美元,同比+44%),天境生物采用短时间输注(0.5-2小时 vs 3-7小时),初步数据显示ORR 65%(2L MM)。

- 伊坦生长激素(长效rhGH):2023/24年递交儿童生长激素缺乏症BLA,成功率假设90%,峰值销售预测14.53亿元人民币。

新一波创新平台

- 4-1BB双抗平台:实现条件性刺激以降低系统毒性,已开启临床前研究。

- “超级抗体”技术:包括细胞穿膜抗体(治疗细胞内靶点)和AI蛋白药物设计,预计2023-2024年推出首个候选药物。

催化剂时间表(2022H2-2023)

- 来佐利单抗:ESMO数据(2022年9月);非霍奇金淋巴瘤(+利妥昔单抗)1期数据(2022年);美国实体瘤(+帕博利珠单抗)初步数据(2022年);国内启动1-2个注册性临床(2022年)。

- 尤莱利单抗:二期第三队列数据(2022年底);美国二期启动(2022年);中国三期启动(2023年)。

- 菲泽妥单抗:3L MM顶线数据及BLA递交(2022年)。

- 伊坦生长激素:BLA递交(2023/24年)。

竞争格局分析

CD47/SIRPα信号通路

- 全球活跃临床药物超20个,进展最快为吉利德Magrolimab(3期)、ALX Oncology Evorpacept(2/3期)。天境生物来佐利单抗处于2期,差异化在于:

- 安全性:无需初始剂量给药,未观察到严重贫血(vs Magrolimab需1mg/kg初始剂量,≥G3贫血47%为剂量限制毒性)。

- 疗效:HR-MDS的ORR 75%(n=71),CR 33%,与Magrolimab一线数据可比(ORR 75%,CR 33%)。实体瘤数据初步ORR 56%(CRC联合西妥昔单抗)。

- 中国市场竞争对手包括信达(IBI188, CD47单抗及双抗)、康方(AK117)、再鼎(ZL-1201)等。

CD73信号通路

- 阿斯利康Oleclumab为全球唯一进入3期阶段的CD73单抗(EGFRm NSCLC)。天境生物尤莱利单抗为第二梯队,1/2期数据:

- 与阿替利珠单抗联用:ORR 23%(n=13),无钩状效应(vs Oleclumab存在钩状效应)。

- 与特瑞普利单抗联用:ORR 26%(n=5),安全性良好,无剂量限制毒性。

- 其他竞品:诺华NZV930、施贵宝BMS-986179、康方AK119等处于早期。

CD38单抗竞争格局

- 国内仅强生达雷妥尤单抗上市(2019年获批,2021年纳入医保后月费1.75万元)。天境生物费泽妥单抗(MOR202)处于3期(3L MM)。

- 对比数据(≥3L MM):费泽妥单抗+DEX的ORR 28%(n=18),mPFS 8.4个月;达雷妥尤单抗+POM/DEX的ORR 93%(n=281),mPFS 44.5个月。但费泽妥单抗输注时间短(0.5-2h vs 3-7h),且无输注相关反应(≥G3为0% vs 达雷妥尤12%)。

- 中国指南首次纳入达雷妥尤单抗用于一线方案,预计渗透率提升;注射剂集采降低联合用药成本。

估值分析

- 分部加总法(rNPV,WACC 12.3%):研发管线估值190.21亿元,加上净现金24.38亿元,总估值214.59亿元(每ADS 55美元),再加20%BD溢价至66美元。

- 敏感性分析:乐观假设74.3美元,保守假设41.8美元。关键变量为来佐利单抗全球假设(占比最大,调整前估值89.59亿元,调整后78.91亿元,因美国MM临床终止)。

投资风险

- 核心管线临床失败风险(如CD47靶点整体安全性争议)。

- 商业化不及预期(渗透率、医生认可度)。

- 国家医保谈判降价风险(PBM能力强)。

- 地缘政治风险(中概股摘牌、贸易限制)。

财务预测(2021E-2023E)

- 收入:2021E 5.2亿元(-66%),2022E 6.5亿元(+25%),2023E 10.75亿元(+65%),主要来自授权收入与合作收入。

- 经调整净利润:-5.77亿元(2021E)、-6.90亿元(2022E)、-5.70亿元(2023E),研发支出持续扩大(2023E为20.8亿元)。

- 现金:截至2022E账面现金24.38亿元,预计2023E降至9.55亿元,需关注融资需求。

总结

天境生物在2022年投资者研发日上确认了其核心管线(来佐利单抗)即将迎来关键数据催化(ESMO 2022),并制定了清晰的商业化路线图:2025年前3项BLA获批、2项注册性临床启动。公司差异化主要体现为:CD47单抗安全性优于对手(无需初始剂量)、CD73单抗无钩状效应、CD38单抗输注时间短。尽管面临艾伯维终止部分合作及人民币贬值压力,目标价下调至66美元,但基于分部加总估值(rNPV)和20%BD溢价,当前股价10.1美元对应554%上涨空间。风险点在于临床失败、销售不及预期及地缘政治,但凭借平台创新能力(双抗、超级抗体),公司有望在生物科技领域持续释放价值。

微信扫一扫-立即使用

微信扫一扫-立即使用