中心思想

业绩短期承压,回购与药品管线拓展助力长期价值修复

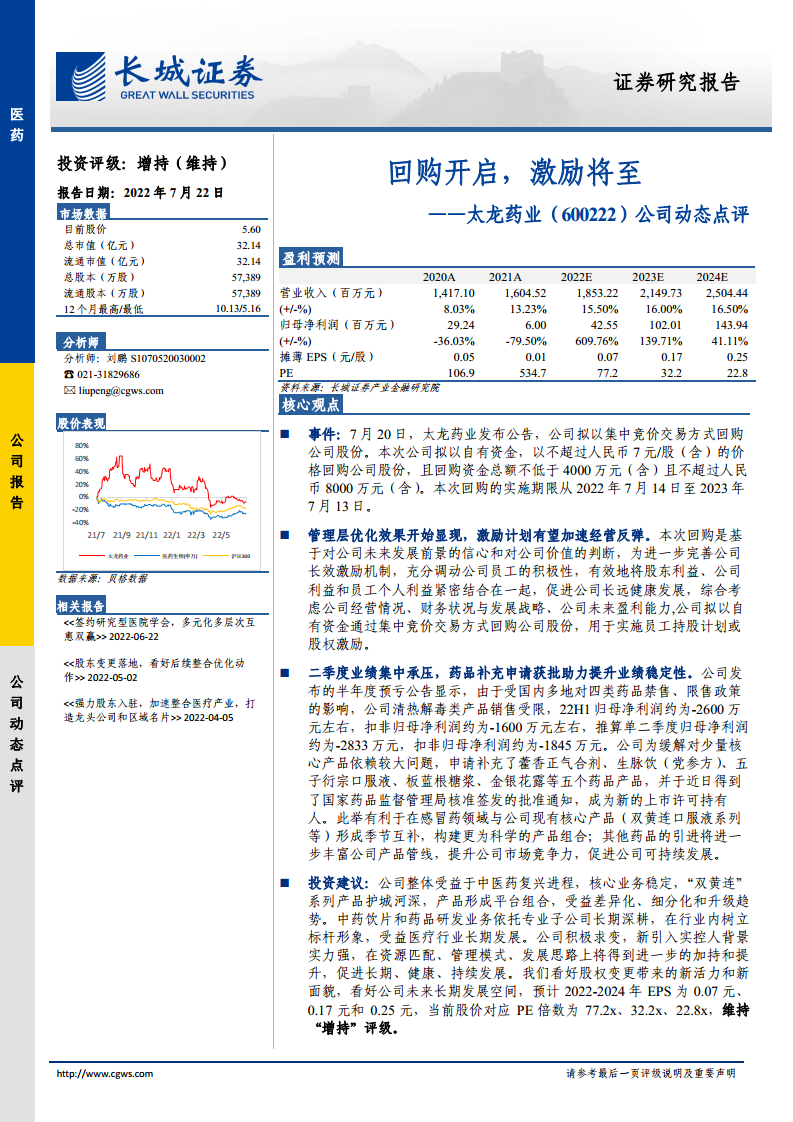

- 太龙药业在2022年上半年因政策影响业绩承压(归母净利润预亏约-2600万元),但公司通过股份回购(拟使用4000-8000万元自有资金)启动员工持股或股权激励,彰显管理层对公司价值的信心,有望激发内部活力。

- 同时,公司获批多个药品补充申请(如藿香正气合剂、生脉饮等),优化产品结构,降低对单一品种依赖,增强业绩稳定性。结合中医药复兴趋势及新实控人资源加持,预计2022-2024年归母净利润将实现高速增长(CAGR约140%),当前估值具备安全边际。

长期逻辑清晰,增持评级反映成长潜力

- 核心产品“双黄连”系列护城河深厚,中药饮片与药品研发业务在细分领域树立标杆;新实控人入主后,资源匹配与管理模式优化有望推动公司长期可持续发展。尽管短期波动,但回购与激励计划、产品线扩充等举措为未来反弹奠定基础。

主要内容

事件分析:回购计划启动,激励方案落地预期

- 公司拟以不超过7元/股的价格回购4000-8000万元股份,用于员工持股或股权激励,实施期限为2022年7月14日至2023年7月13日。此举旨在完善长效激励机制,绑定股东、公司与员工利益,促进长远健康发展。

管理层优化效果显现,经营反弹可期

- 管理层优化效果已逐步显现,回购与激励计划将进一步加速经营反弹。公司通过引入新实控人(背景实力强),在资源匹配、管理思路等方面获得加持,未来有望释放新活力。

二季度业绩承压,政策扰动短期可见

- 受国内多地四类药品禁售、限售政策影响,公司清热解毒类产品销售受限,22H1归母净利润约-2600万元,单二季度亏损约-2833万元。扣非归母净利润约-1600万元。短期压力集中体现,但属阶段性扰动。

药品补充申请获批,产品管线丰富,提升竞争力

- 公司获批藿香正气合剂、生脉饮等五个药品补充申请,成为新上市许可持有人。此举有助于与现有核心产品形成季节互补,构建更科学的产品组合,降低对“双黄连”系列单一依赖,增强市场竞争力与业绩稳定性。

投资建议与盈利预测:维持“增持”评级

- 公司受益于中医药复兴,核心业务稳定,“双黄连”系列护城河深,平台组合差异化优势明显。预计2022-2024年EPS分别为0.07元、0.17元、0.25元,对应PE为77.2x、32.2x、22.8x,考虑成长性,维持增持评级。

风险提示

- 需关注原材料价格波动、下游需求不及预期、疫情变化及特效药研发进程、药品研发进度不及预期、公司净利润近两年下降等风险。

总结

太龙药业当前面临短期业绩压力(22H1亏损),但公司通过回购股份(上限8000万元)实施股权激励、丰富药品管线等举措,有望修复经营并提升长期价值。管理层优化与新实控人资源加持为公司带来新活力。结合中医药行业利好及产品组合升级,预计2022-2024年归母净利润将实现高速增长(CAGR约140%),当前估值相对合理。维持“增持”评级,建议关注回购进展、药品销售恢复及政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用