中心思想

核心观点:短期承压,长期增长动力明确

康辰药业2022年上半年营收与净利润均出现下滑,主要受核心产品“苏灵”医保谈判降价及疫情反复影响。然而,公司通过密盖息的爆发式增长(同比+411%)成功打造新利润增长点,同时研发管线(包括抗肿瘤创新药KC1036、CX1003及BD项目)持续推进,犬用适应症有望贡献增量。综合来看,公司短期财务表现承压,但产品结构优化与创新布局为未来业绩修复提供支撑。

投资评级与风险提示

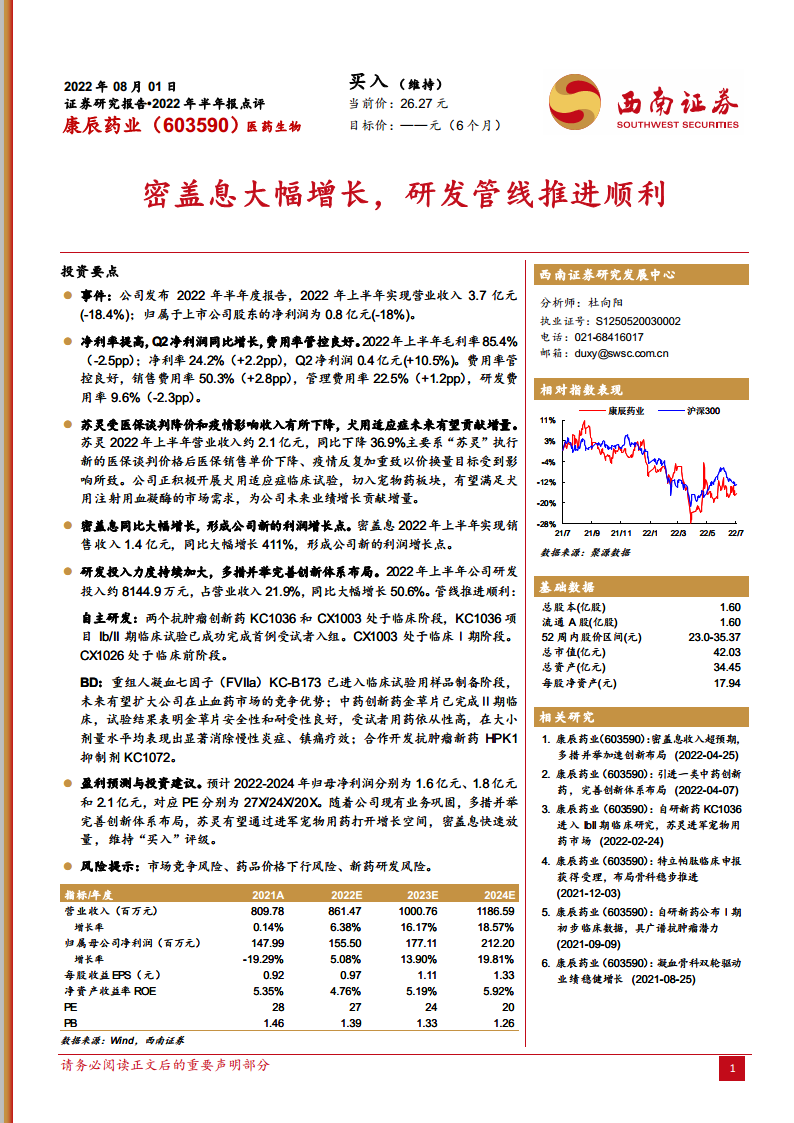

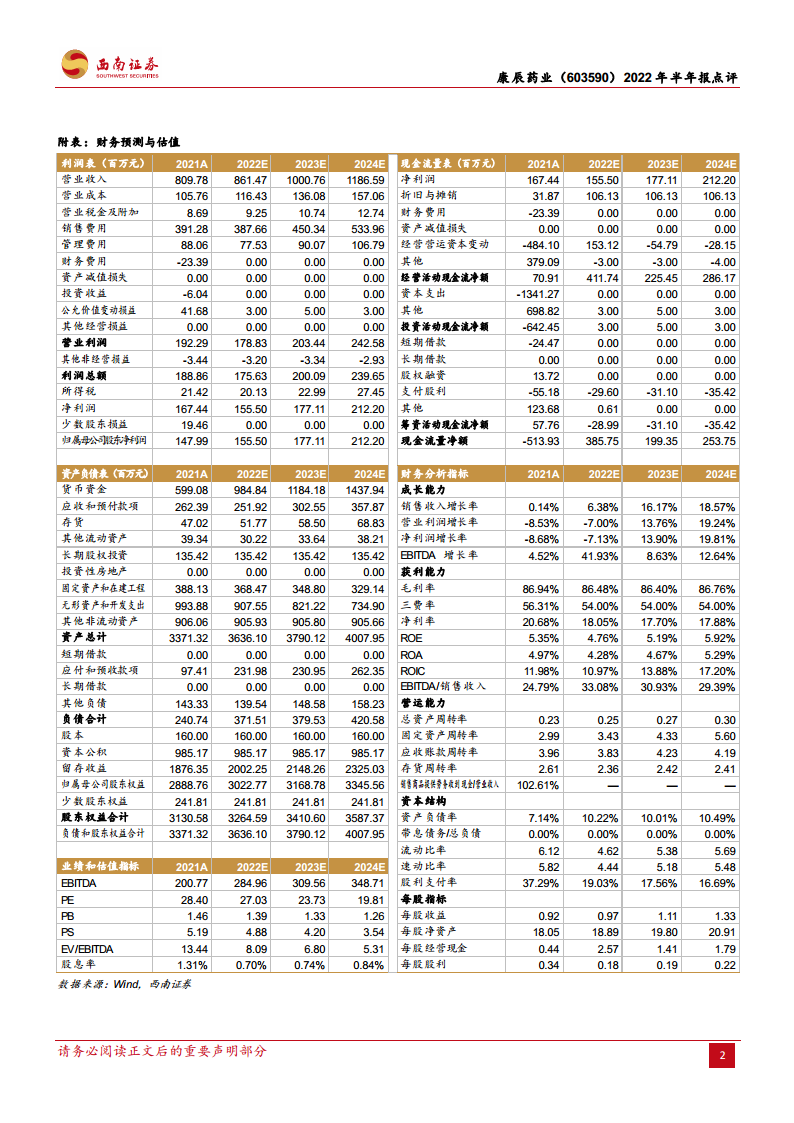

基于以上逻辑,西南证券维持“买入”评级,预计2022-2024年归母净利润分别为1.6亿、1.8亿和2.1亿元,对应PE分别为27X/24X/20X。风险方面需关注市场竞争、药品价格下行及新药研发不确定性。

主要内容

事件:2022年半年报业绩概况

公司发布2022年半年度报告:上半年实现营业收入3.7亿元(同比-18.4%);归母净利润0.8亿元(同比-18%)。业绩下滑主要受医保降价及疫情影响。

财务分析:净利率提升,费用管控良好

2022年上半年毛利率85.4%(同比-2.5pp),净利率24.2%(同比+2.2pp),其中Q2净利润0.4亿元(同比+10.5%)。费用率方面:销售费用率50.3%(同比+2.8pp),管理费用率22.5%(同比+1.2pp),研发费用率9.6%(同比-2.3pp),整体费用管控能力增强。

苏灵业务:收入下降,犬用适应症打开新空间

苏灵收入下滑原因

苏灵2022年上半年营收约2.1亿元,同比下降36.9%,主要因执行医保谈判新价后单价下降,叠加疫情反复影响“以价换量”目标实现。

犬用适应症增量预期

公司正积极推进苏灵犬用适应症临床试验,切入宠物药板块,有望满足犬用注射用血凝酶的市场需求,为未来业绩贡献增量。

密盖息业务:同比大幅增长,新利润增长点确立

密盖息2022年上半年实现销售收入1.4亿元,同比大幅增长411%,成为公司新的利润增长极,有效对冲苏灵收入下滑压力。

研发管线:投入加大,多平台并行推进

研发投入数据

2022年上半年研发投入约8144.9万元,占营业收入21.9%,同比大幅增长50.6%,显示公司创新战略持续加码。

自主研发项目

- KC1036(抗肿瘤创新药):Ib/II期临床试验已成功完成首例受试者入组;

- CX1003:处于临床I期阶段;

- CX1026:处于临床前阶段。

BD项目进展

- FVIIa(KC-B173):进入临床试验用样品制备阶段,有望扩大止血药市场优势;

- 中药创新药金草片:完成II期临床,安全性和耐受性良好,表现出显著消除慢性炎症、镇痛疗效;

- 抗肿瘤新药HPK1抑制剂(KC1072):正在进行合作开发。

盈利预测与投资建议

预计2022-2024年归母净利润分别为1.6亿元、1.8亿元和2.1亿元,对应PE分别为27X/24X/20X。维持“买入”评级,核心逻辑在于苏灵犬用适应症增量、密盖息快速放量及创新管线逐步兑现。

风险提示

需重点关注市场竞争风险、药品价格下行风险、新药研发进展不及预期风险。

总结

康辰药业2022年上半年经营呈现“旧产品承压、新产品爆发、研发蓄力”的特征。苏灵受医保降价和疫情扰动收入下降,但公司凭借密盖息的强劲增长(+411%)以及研发管线的持续推进(KC1036、金草片等多项目进入临床后期),展现出较强的战略调整能力和增长韧性。财务层面净利率同比提升,费用管控有效。未来看点在于苏灵犬用适应症的市场拓展、密盖息的持续放量以及创新药临床突破。西南证券基于此维持“买入”评级,目标估值具有安全边际。风险方面需警惕政策及研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用