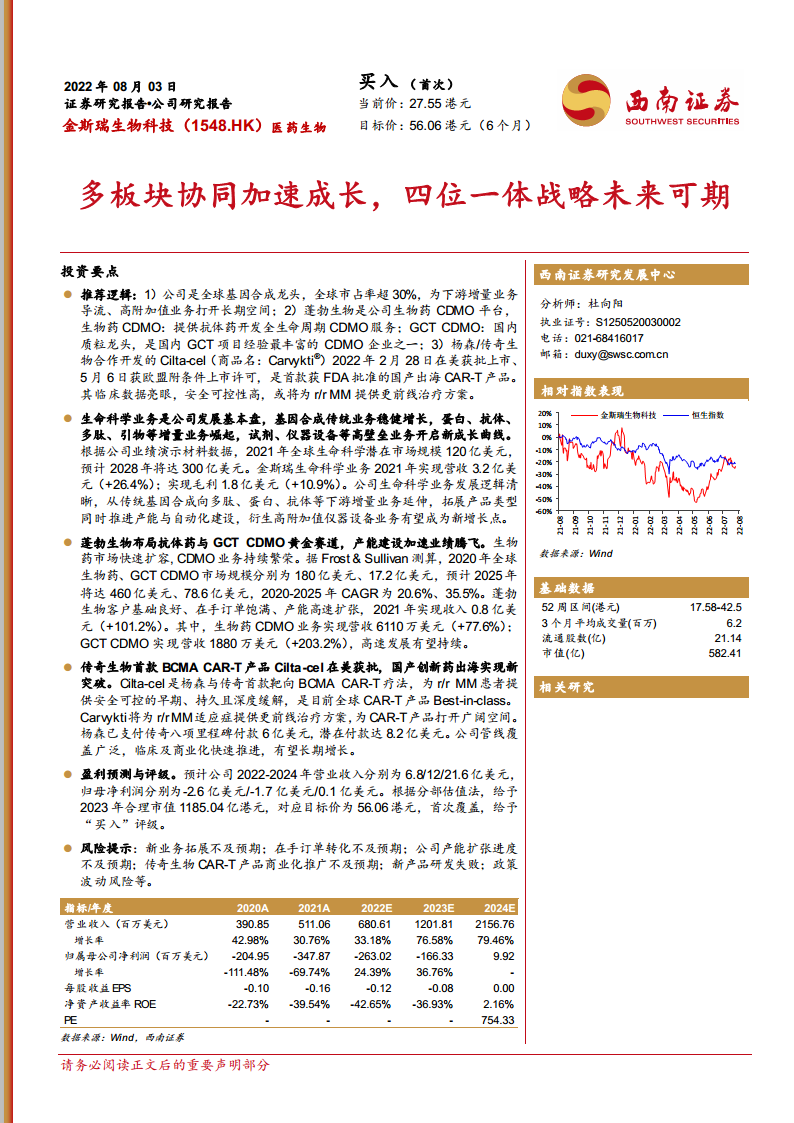

中心思想

多板块协同驱动,四位一体战略构筑长期成长

- 公司是全球基因合成龙头(市占率超30%),通过生命科学服务、蓬勃生物(CDMO)、传奇生物(CAR-T)和百斯杰(工业酶)四大板块协同发展,形成从上游基因合成到下游创新药商业化的完整产业链。

- 核心催化剂是传奇生物与杨森合作的BCMA CAR-T产品Cilta-cel(Carvykti®)于2022年2月在美获批,成为首款国产出海CAR-T产品,临床数据亮眼,有望成为同类最佳(Best-in-class)疗法。

核心产品Cilta-cel获批上市,打开广阔商业化空间

- 公司生命科学业务稳健增长(2021年收入+26.4%),CDMO业务高速扩张(蓬勃生物收入+101.2%),Cilta-cel全球商业化前景巨大,预计2022-2024年营收复合增长超70%。

- 采用分部估值法(生命科学30倍PE、CDMO 18倍PS、细胞疗法DCF等),给予2023年合理市值1185.04亿港元,对应目标价56.06港元,首次覆盖给予“买入”评级。

主要内容

1 金斯瑞生物科技:深耕基因合成行业,打造端到端一站式服务平台

1.1 卓越管理层高效赋能,丰富行业经验加持公司长期发展

公司核心管理团队背景多元,高瓴资本2021年重金入股超80亿港币,彰显资本信心。

1.2 前瞻性布局下业绩有望加速兑现,财务端持续向好

2021年营收5.1亿美元(+30.8%),归母净利润亏损3.5亿美元(研发投入持续加大),但现金流充裕。

1.3 研发投入驱动内生增长,优质人才激发长期动能

2021年研发投入3.6亿美元(+35.3%),其中细胞治疗研发占近90%,为公司长期发展提供技术支撑。

1.4 产业链延伸寻求超额增长,布局GCT与合成生物学蓝海市场

公司从基因合成逐步向CDMO、细胞治疗、工业酶延伸,实现平台型转型。

2 生命科学服务: 深耕基因合成,衍生构建新成长曲线

2.1 基因合成全球龙头,基本盘业绩稳健增长

全球市占率超30%,2021年生命科学业务收入3.2亿美元(+26.4%),基因合成通量3万条/月。

2.2 蛋白、抗体、多肽、引物增量业务崛起,后续成长动力十足

蛋白抗体业务积累多年,多肽合成平台PepPowerTM领先,引物合成覆盖多种应用,2021年相关业务高速增长。

2.3 仪器设备与试剂新增长点,构建第三增长曲线

布局纯化磁珠、分选磁珠等高附加值耗材,市场空间广阔,2028年全球生命科学服务市场预计达300亿美元。

3 蓬勃生物:布局抗体药与GCT CDMO黄金赛道,业绩腾飞未来可期

3.1 生物药CDMO景气持续,市场规模稳健扩张

2020年全球生物药CDMO市场规模180亿美元,预计2025年达460亿美元(CAGR 20.6%)。

3.2 抗体药CDMO:一站式药物开发平台,实现IND批件零突破

2021年抗体药CDMO收入6110万美元(+77.6%),新获8个中美IND批件,成功交付高难度Claudin 18.2抗体项目。

3.3 细胞基因治疗CDMO:国内质粒龙头,病毒载体加速构建

2021年GCT CDMO收入1880万美元(+203.2%),国内质粒龙头,累计帮助客户获得6个IND批件,产能快速扩张。

4 传奇生物:CAR-T疗法先驱者,打造创新药出海新范例

4.1 CAR-T细胞免疫优势显著,肿瘤适应症前景广阔

2020年全球CAR-T市场11亿美元,预计2030年达218亿美元(CAGR 31.1%)。

4.2 多发性骨髓瘤市场需求远未满足,靶向治疗指引未来方向

全球MM患病人数持续增长,BCMA靶点成为CAR-T治疗理想靶点。

4.3 Cilta-cel在美获批,临床试验数据亮眼

关键临床CARTITUDE-1显示ORR 97.9%,sCR 82.5%,中位PFS 22.8个月,优于同类产品Abecma。

4.4 在研管线覆盖全面,应用场景持续深化

布局Claudin18.2、GPC3、DLL3等实体瘤靶点,开发通用型CAR-T(LUCAR平台、CAR-NK平台)。

5 百斯杰:工业酶市场未来可期,创新产品加速实现盈利

5.1 合成生物学技术颠覆未来,引领新一代产业革命

合成生物学未来10-20年将带来2-4万亿美元直接经济效益。

5.2 工业酶制剂前景明朗,公司国产替代实力强劲

2020年全球工业酶市场规模63亿美元,预计2026年达89.4亿美元(CAGR 6%),海外企业占主导,国产替代空间大。

5.3 百斯杰:聚焦技术突破,赋能合成生物学平台

2021年工业酶收入3860万美元(+33.4%),2021H2实现扭亏为盈,多款创新产品上市。

6 盈利预测与估值

6.1 关键假设

生命科学业务增速22%-25%,CDMO业务增速71%-64%,细胞疗法2023年起放量。

6.2 盈利预测与估值

预计2022-2024年营收6.8/12/21.6亿美元,归母净利润-2.6/-1.7/0.1亿美元。分部估值法给予2023年合理市值1185.04亿港元,目标价56.06港元。

7 风险提示

新业务拓展不及预期;在手订单转化不及预期;产能扩张不及预期;Cilta-cel商业化推广不及预期;新产品研发失败;政策波动风险。

总结

报告认为金斯瑞生物科技是全球基因合成龙头,通过生命科学、CDMO、细胞治疗和工业酶四大板块协同发展,形成从上游基因合成到下游创新药商业化的完整平台。生命科学业务稳健增长,蓬勃生物CDMO加速扩张,传奇生物Cilta-cel在美获批成为关键催化剂,百斯杰工业酶实现扭亏。预计2022-2024年营收高速增长,采用分部估值法给予2023年合理市值1185.04亿港元(约56.06港元/股),首次覆盖给予“买入”评级。主要风险包括新业务拓展、订单转化、产能建设及产品商业化不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用