中心思想

信达生物2022Q2业绩稳中有进,跨国合作再获突破

- 受益于产品组合多元化,信达生物2022年第二季度产品总收入超10亿元,环比Q1基本持平。尽管面临局部疫情及PD-1降价(约62%)的短期冲击,公司预计下半年业绩将恢复增长。

- 与赛诺菲达成多项目战略合作,包括获得CEACAM5-ADC(SAR408701)和IL-2(SAR444245)中国权益,同时赛诺菲以溢价29%认购3亿欧元股份,并保留后续等额投资选择权,标志着公司研发及商业化综合能力获国际认可。

- 产品管线持续拓展,信迪利单抗新适应症获批,贝伐珠单抗出海印尼,32条创新管线加速推进,创新梯队价值有望逐步释放,维持“买入”评级及盈利预测。

主要内容

经营业绩:Q2产品总收入环比稳定

销售收入及环比分析

2022年上半年7款已获批产品合计销售超10亿元,其中Q2单季收入超10亿元,环比Q1基本保持稳定。PD-1(信迪利单抗)上半年收入1.59亿美元(约人民币11亿元),Q2销售额0.736亿美元(约5亿元),环比下降约14%,主要受疫情局部反弹及管控影响。尽管PD-1价格降幅约62%,销售量仍在加速增长。其他商业化品种(贝伐珠单抗、利妥昔单抗、阿达木单抗生物类似药)合计销售超5亿元,奥雷巴替尼和佩米替尼合计0.5-1亿元。短期扰动因素下半年有望缓解,全年业绩预计保持增长。

战略合作:携手赛诺菲深化创新合作

产品授权与联合用药

公司获得赛诺菲研发中后期产品CEACAM5靶向ADC药物SAR408701(III期临床)和非α偏向IL-2产品SAR444245(II期临床)的中国权益,并将与信迪利单抗开展联合用药研究。SAR408701由信达主导临床开发和独家商业化,赛诺菲可获得最高8000万欧元里程碑及销售分成;SAR444245由信达主导临床开发、赛诺菲负责商业化,信达可获得最高6000万欧元里程碑及销售分成。

股权投资条款

赛诺菲以认购股份方式投资3亿欧元,认购价42.42港元,较8月4日收盘价32.85港元溢价29%,较前30个交易日均价溢价20%。未来赛诺菲有望再投资3亿欧元,认购价格按协议约定前30日均价溢价20%。此举继礼来、罗氏后,再次体现跨国药企对信达综合平台能力的认可。

研发管线:产品组合持续多元化

商业化与注册进展

上半年实现佩米替尼、雷莫芦单抗国内商业化,贝伐珠单抗在印尼获批。信迪利单抗食管鳞癌、胃癌两大一线适应症于6月获批并获国家医保谈判申报资格。覆盖肿瘤、代谢、自身免疫的32条创新药管线加速推进,产品组合协同效应增强,创新价值有望持续兑现。

财务预测与投资评级

盈利预测调整

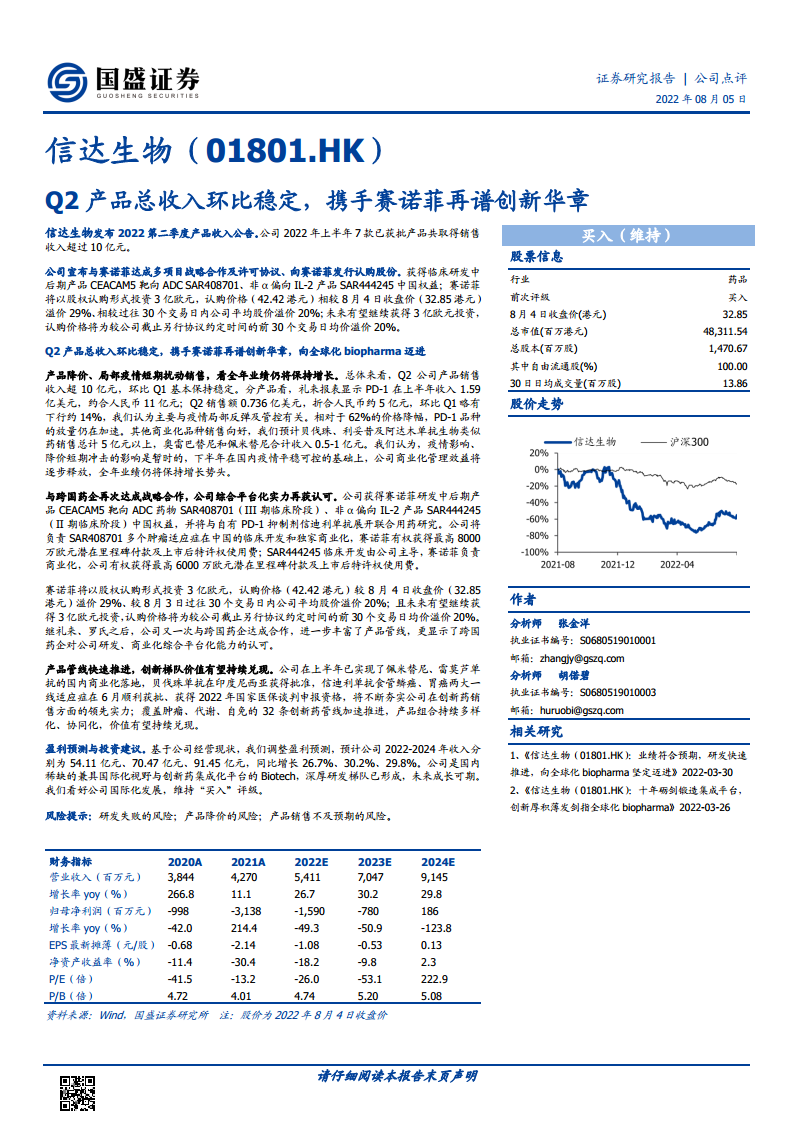

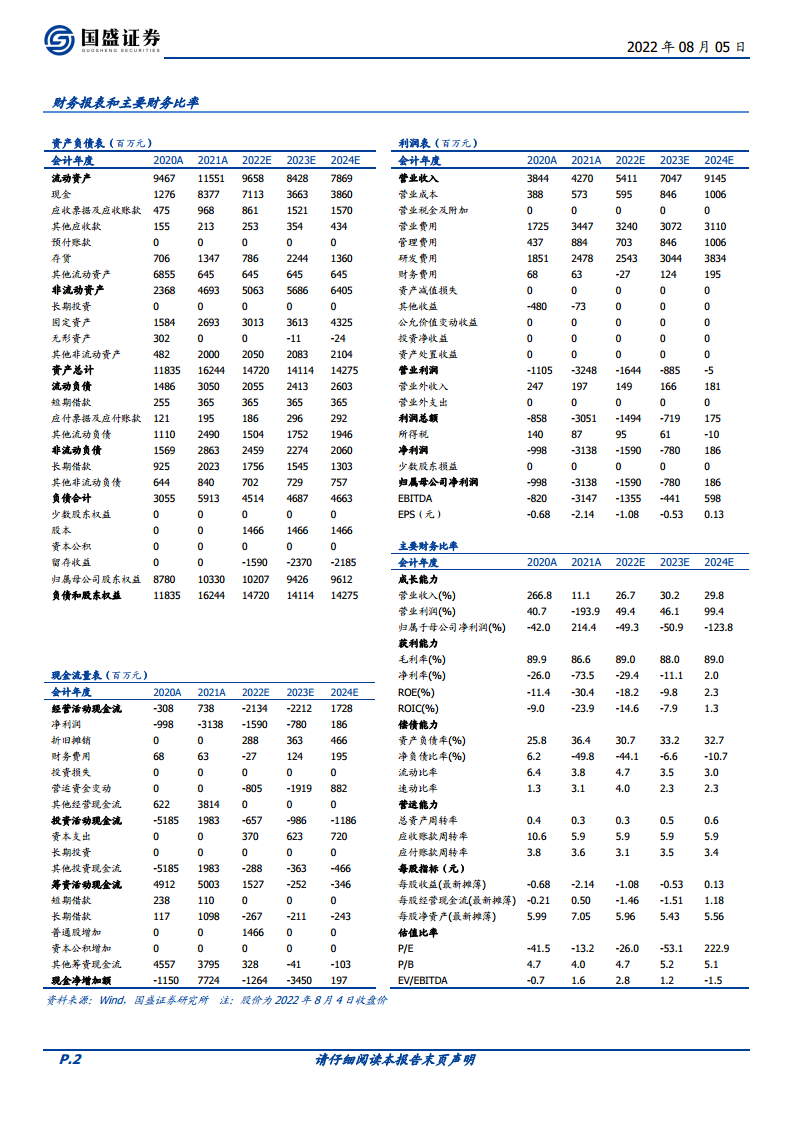

基于当前经营,预测2022-2024年营收分别为54.11亿、70.47亿、91.45亿元,同比增长26.7%/30.2%/29.8%;归母净利润分别为-15.90亿、-7.80亿、1.86亿元(2024年扭亏)。维持“买入”评级。

风险提示

包括研发失败、产品降价、销售不及预期等风险。

总结

短期波动不改长期增长逻辑,国际化平台价值凸显

信达生物2022Q2收入环比稳定,虽受疫情和降价扰动,但核心品种放量及新药上市支撑全年增长。与赛诺菲的深度合作不仅带来两款中后期创新资产和溢价股权融资,更验证了公司从Biotech向全球化biopharma转型的平台实力。产品管线快速推进,2024年有望实现扭亏为盈。维持“买入”评级,建议关注信迪利单抗新适应症放量及国际化进展。

微信扫一扫-立即使用

微信扫一扫-立即使用