中心思想

政策利好与集采温和并行,创新药械及医疗服务板块迎结构性机遇

2022年7月,医药生物板块市场表现疲弱,但政策面释放积极信号:北京市推出新药新技术DRG除外支付办法,国家医保局明确医疗服务价格向技术劳务与创新倾斜,为创新药械及诊疗服务提供更友好的支付环境。同时,第七批国家药品集采落地,整体平均降幅约48%,较前五批略为温和,但部分竞争激烈品种(如奥美拉唑注射剂、奥司他韦口服常释剂型)降价幅度较大,凸显“鼓励创新、压缩仿制药利润”的政策导向。综合板块估值已处于历史低位(PE位于2012年以来后2.10%分位数),维持“领先大市”评级,建议关注创新药及其产业链、消费复苏驱动的医疗服务及零售药店、中药、部分细分领域龙头等方向。

板块估值处历史低位,政策与业绩双重驱动下布局价值凸显

截至2022年7月31日,医药生物板块PE(TTM)均值为24.48倍,相对沪深300溢价率113.89%,分别位于2012年以来后2.10%和后0.50%分位数,处于历史极低水平。在创新产品支付改善、集采降价压力趋稳的背景下,板块性价比突出。下半年需重点关注消费医疗需求反弹、创新药临床进展及CXO订单执行情况,把握结构性机会。

主要内容

行业观点

创新产品支付环境向好,医疗服务价格向技术劳务价值倾斜

- 7月13日,北京医保局印发《CHS-DRG付费新药新技术除外支付管理办法(试行)》,对三年内获批上市、临床效果显著提升的创新药品、医疗器械及诊疗项目试行DRG除外支付,为创新性产品提供更友好的支付环境。

- 7月19日,国家医保局发布《关于进一步做好医疗服务价格管理工作的通知》,明确优先将治疗类、手术类、中医类中技术劳务价值占比60%以上的项目纳入调价范围,加快新增医疗服务价格项目审核进度,为重大创新项目开辟绿色通道。

- 上述政策完善了DRG支付改革与医疗服务价格改革两大医改重点任务,利好创新药械及医疗服务板块的投资机会。

第七批国采拟中选结果公布,整体价格降幅相对温和

- 7月12日,第七批国家药品集采开标:295家企业的488个产品投标,217家企业的327个产品拟中选,企业中选率73.56%,产品中选率67.00%。

- 拟中选产品整体平均价格降幅约48%,低于前五批国采52%以上的降幅,略显温和。

- 但部分过评家数多的品种降价剧烈:奥美拉唑注射剂(27家企业竞标)降幅达93.18%;奥司他韦口服常释剂型(12家企业竞标)降幅达84.70%。

- 国家药品集采已常态化,累计覆盖294个药品,涉及金额占公立医疗机构化学药和生物药年采购金额的35%。未来集采范围将扩大至生物类似药、中成药等,竞争格局差的仿制药仍面临较大压力,建议关注创新药及其产业链企业。

市场回顾

整体与子行业表现

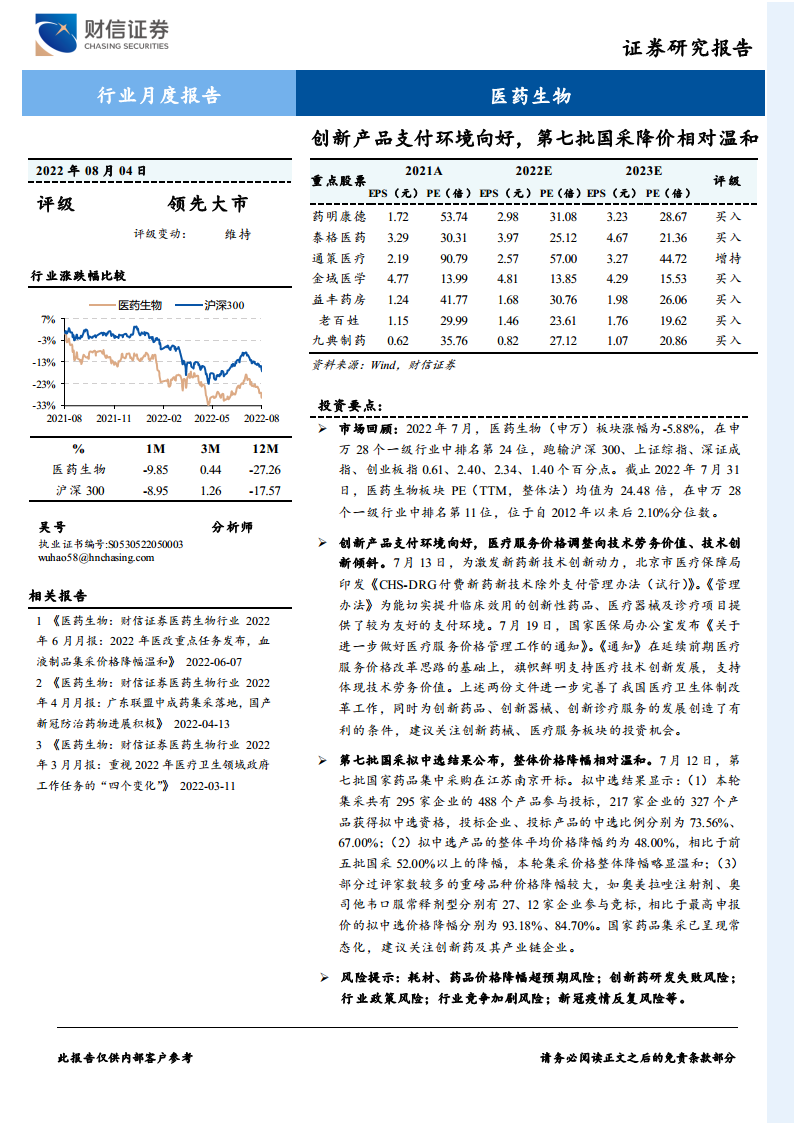

- 2022年1-7月医药生物板块涨幅-15.36%,在申万28个一级行业中排名第23位,跑输沪深300、上证综指、深证成指、创业板指6.77、10.62、3.64、0.22个百分点。

- 单7月板块涨幅-5.88%,排名第24位,跑输沪深300、上证综指、深证成指、创业板指0.61、2.40、2.34、1.40个百分点。

- 子行业方面:1-7月医药商业(-5.48%)、化学制剂(-10.66%)、中药(-15.79%)涨幅靠前;医疗器械(-16.17%)、化学原料药(-18.97%)、生物制品(-19.10%)靠后。单7月医药商业(-0.73%)、化学制剂(-1.47%)、医疗器械(-4.78%)涨幅居前;中药(-8.55%)、医疗服务(-9.02%)、化学原料药(-9.11%)跌幅较大。

个股涨跌情况

- 7月涨幅前五:南新制药(51.11%)、华仁药业(43.52%)、之江生物(37.74%)、祥生医疗(36.51%)、康惠制药(32.18%)。

- 跌幅前五:兴齐眼药(-39.01%)、康泰生物(-26.07%)、新华制药(-23.79%)、心脉医疗(-23.40%)、司太立(-22.19%)。

行业估值

横向与纵向比较

- 截至2022年7月31日,医药生物板块PE(TTM,整体法)为24.48倍,在申万28个一级行业中排名第11位,相对沪深300溢价率113.89%,相对全部A股(非银行)溢价率26.20%。

- 纵向看,板块PE位于2012年以来后2.10%分位数,处于历史低位;相对沪深300溢价率位于后0.50%分位数,相对全部A股(非银行)溢价率位于后0.00%分位数,均接近历史极低区间。

- 估值已充分反映悲观预期,具备较高安全边际。

行业重要新闻及公司公告

行业动态

- 国产新冠口服药获批:7月25日,真实生物阿兹夫定片增加治疗新冠病毒肺炎适应症,附条件批准上市。该国产口服药有助于完善疫情防控体系,建议关注消费复苏的医疗服务及零售药店。

- 第七批国采开标:7月12日开标,奥司他韦胶囊(最低0.99元/片,降幅超85%)、碘帕醇注射剂、仑伐替尼(最低3.2元/颗,降幅达97%)等品种降价明显。恒瑞医药3个品种中标、替莫唑胺失利。建议关注创新药及CXO。

公司重要公告(2022H1业绩/事件)

- 康缘药业:H1归母净利润同比+32.35%,受益金振口服液等多品种增长及基层终端放量。

- 九典制药:H1归母净利润同比+15.02%,主导品种洛索洛芬钠凝胶贴膏收入+57.90%,原辅料业务+72.66%。

- 普洛药业:H1归母净利润同比-21.04%,受原材料成本上涨及毛利率下降影响。

- 康泰生物:预计H1归母净利润同比-70.29%~-61.37%,主要因新冠疫苗资产减值4.15亿元及研发费用化1.40亿元。

- 海正药业:H1扣非归母净利润同比+19.26%,成本费用控制及财务费用降低。

- 康龙化成:预计H1营业收入同比+39%-42%,归母净利润同比+0%-8%,海外通胀及临床业务投入影响盈利。

- 金域医学:预计H1归母净利润同比+46.33%-58.61%,运营效率提升及规模效应。

- 博腾股份:预计H1归母净利润同比+455%-465%,重大订单顺利交付。

- 太极集团:预计H1归母净利润同比+56%,主品战略及成本控制。

- 科伦药业:上修H1业绩至归母净利润+66.39%-80.59%,创新药SKB264纳入“突破性治疗品种”。

总结

政策环境优化与集采温和共振,板块布局窗口显现

2022年7月医药生物板块虽延续调整态势,但政策面利好频出:北京DRG除外支付管理办法为创新药械打开更宽松的准入通道;国家医疗服务价格改革明确向技术劳务价值倾斜,支持医疗技术创新。第七批国采平均降价幅度(约48%)低于前五批,显示集采政策在控费与鼓励创新之间寻求平衡。板块估值处于历史极低分位,下行风险有限。基本面上,部分公司半年报业绩分化明显:CXO(博腾、康龙化成)、医疗服务(金域医学)、中药(康缘、太极)等表现出较强韧性;而受新冠疫苗需求下滑、原材料成本上涨等因素影响,普洛药业、康泰生物等业绩承压。建议投资者围绕“创新+消费复苏”主线,精选估值合理、业绩确定性强的标的,把握结构性机会。

投资方向明确:创新药链、消费医疗、中药及细分龙头

报告明确建议关注四大方向:(1)受益消费复苏的医疗服务及零售药店(爱尔眼科、通策医疗、金域医学、益丰药房等);(2)创新药及其产业链(恒瑞医药、药明康德、泰格医药等CXO);(3)政策鼓励的中药(以岭药业、康缘药业、片仔癀等);(4)血制品、凝胶贴膏、模式动物等细分领域龙头。在集采常态化与医保控费大环境下,具备自主定价能力、技术壁垒或品牌优势的企业更具长期增长潜力。当前板块估值已反映较多悲观预期,积极看好后续修复行情。

微信扫一扫-立即使用

微信扫一扫-立即使用