中心思想

业绩稳健增长,核心业务优势强化

- 2022年上半年业绩保持增长:公司实现营业收入12.89亿元,同比增长13.53%;归母净利润3.36亿元,同比增长7.71%;扣非归母净利润3.36亿元,同比增长14.83%,显示主营业务稳步扩张。

- 长链二元酸龙头地位巩固:公司作为全球生物法长链二元酸主导供应商,拥有7.5万吨产能,并计划于2022年三季度投产4万吨生物法癸二酸,有望强化市场竞争力。2022H1长链二元酸销售额同比增加,市场规模随产品推广进一步扩大。

新项目驱动成长,生物制造前景广阔

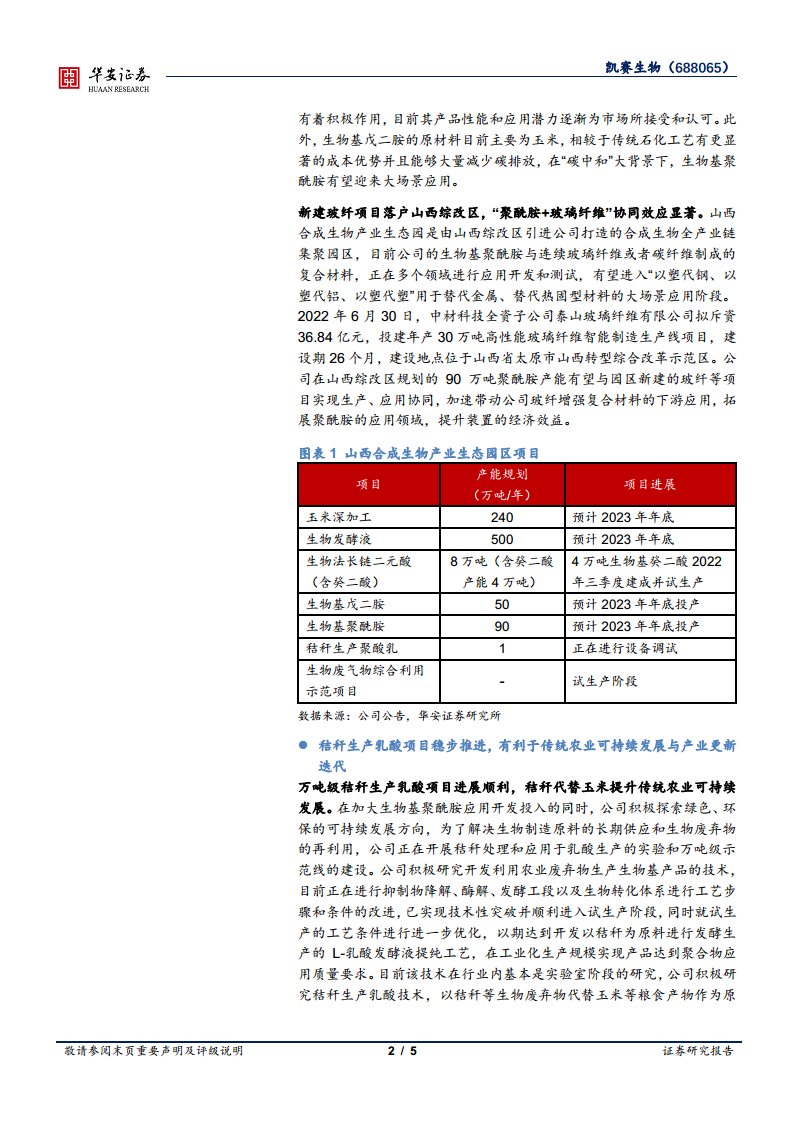

- 生物基聚酰胺产业化落地:年产5万吨生物基戊二胺及10万吨生物基聚酰胺已投产,开发300余家客户并形成销售;山西项目规划50万吨戊二胺、90万吨聚酰胺,预计2023年底投产,PA56等产品有望改善关键材料进口依赖,受益于“碳中和”需求。

- 多元项目推进,可持续发展潜力大:万吨级秸秆生产乳酸项目进入试生产阶段,以秸秆替代玉米原材料,利于农业可持续发展;中材科技玻纤项目落地山西综改区,与聚酰胺产能协同,加速复合材料应用。基于财务预测,预计2022-2024年归母净利润分别为8.56、10.40、12.56亿元,维持“买入”评级。

主要内容

主营业务进展与业绩分析

- 事件描述:8月11日晚公司发布2022年中报,营收12.89亿元(+13.53%),归母净利润3.36亿元(+7.71%),扣非归母净利润3.36亿元(+14.83%),基本每股收益0.58元。

- 2022上半年业绩保持增长,研发投入持续提高:营收同比+13.53%,归母净利同比+7.71%,扣非归母净利同比+14.83%。长链二元酸销售额同比增长,毛利率35.07%(同比-7.30pct),受原材料涨价影响。销售费用2113.72万元(+45.19%),研发投入8649.66万元(+53.04%),研发人数和项目投入增加。

- 长链二元酸龙头地位延续,生物法癸二酸投产在即:公司拥有7.5万吨生物法长链二元酸产能,全球唯一量产DC10-18。山西年产4万吨生物法癸二酸项目预计2022年三季度建成。传统癸二酸全球市场规模约11万吨,公司项目为首创生物法产业化,投产后有望成为有力竞争者,继续主导全球长链二元酸市场。

- 聚酰胺产业化逐渐落地,中材科技玻纤项目增强协同效应:乌苏年产5万吨生物基戊二胺及10万吨生物基聚酰胺已投产,开发300余家客户,产品用于民用丝、工业丝、无纺布、工程塑料、玻纤增强复合材料等,注册“泰纶®”“ECOPENT®”。山西项目50万吨戊二胺、90万吨聚酰胺预计2023年底投产。PA56性能接近PA66,可改善己二腈进口依赖。中材科技全资子公司泰山玻纤拟36.84亿元投建年产30万吨高性能玻纤项目,建设地点山西综改区,与公司90万吨聚酰胺产能协同,加速“以塑代钢”应用。

- 秸秆生产乳酸项目稳步推进:万吨级秸秆生产乳酸项目进展顺利,已进入试生产阶段,正优化工艺条件。技术实现突破以秸秆替代玉米,利于传统农业可持续发展和产业更新。

投资建议、风险提示与财务数据

- 投资建议:预计公司2022-2024年归母净利润分别为8.56、10.40、12.56亿元,同比增速40.9%、21.5%、20.7%,对应PE分别为57、47、39倍,维持“买入”评级。

- 风险提示:新产品开发及销售不确定性、在建项目及募投项目不及预期、核心技术泄密、原材料和能源价格波动、诉讼风险、疫情持续影响等。

- 重要财务指标:2021A营收21.97亿元,归母净利6.08亿元,毛利率39.0%。2022E营收36.12亿元,归母净利8.56亿元,毛利率37.4%。2023E营收51.83亿元,归母净利10.40亿元。2024E营收65.84亿元,归母净利12.56亿元。EPS(元)2021A 1.46,2022E 1.47,2023E 1.78,2024E 2.15。

- 资产负债表(部分):2021A总资产161.98亿元,流动资产113.95亿元,非流动资产48.04亿元,负债合计15.11亿元,归属母公司股东权益106.65亿元。

- 利润表(部分):2021A营业收入21.97亿元,营业成本13.40亿元,营业利润7.39亿元,净利润6.47亿元,归母净利6.08亿元。

- 现金流量表(部分):2021A经营活动现金流5.94亿元,投资活动现金流-1.26亿元,筹资活动现金流29.87亿元,现金净增加额34.46亿元。

- 主要财务比率:2021A成长能力:营收同比46.8%,归母净利同比32.8%;盈利能力:毛利率39.0%,净利率27.7%,ROE 5.7%;偿债能力:资产负债率9.3%;营运能力:总资产周转率0.14;每股指标:每股收益1.46元,每股净资产18.29元;估值:P/E 176.79倍,P/B 10.08倍。

总结

本报告显示凯赛生物2022年上半年业绩保持增长,营收12.89亿元(+13.53%),归母净利润3.36亿元(+7.71%),研发投入显著增加(+53.04%)。核心业务长链二元酸龙头地位稳固,4万吨生物法癸二酸项目即将投产。生物基聚酰胺产业化加速,2023年底山西项目将释放50万吨戊二胺和90万吨聚酰胺产能,并与中材科技玻纤项目形成协同效应,拓展复合材料应用。秸秆生产乳酸项目进入试生产阶段,以秸秆替代玉米原材料,推动可持续发展。投资建议维持“买入”,预计2022-2024年归母净利润分别8.56、10.40、12.56亿元。风险提示涉及新产品开发、项目进度、技术泄密、原材料价格波动及疫情等。财务数据显示公司营收和利润持续增长,毛利率略降,资产负债率低,现金流充裕。整体判断公司生物制造布局前景广阔,业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用