中心思想

疫情驱动与模式升级下的业绩双重突围

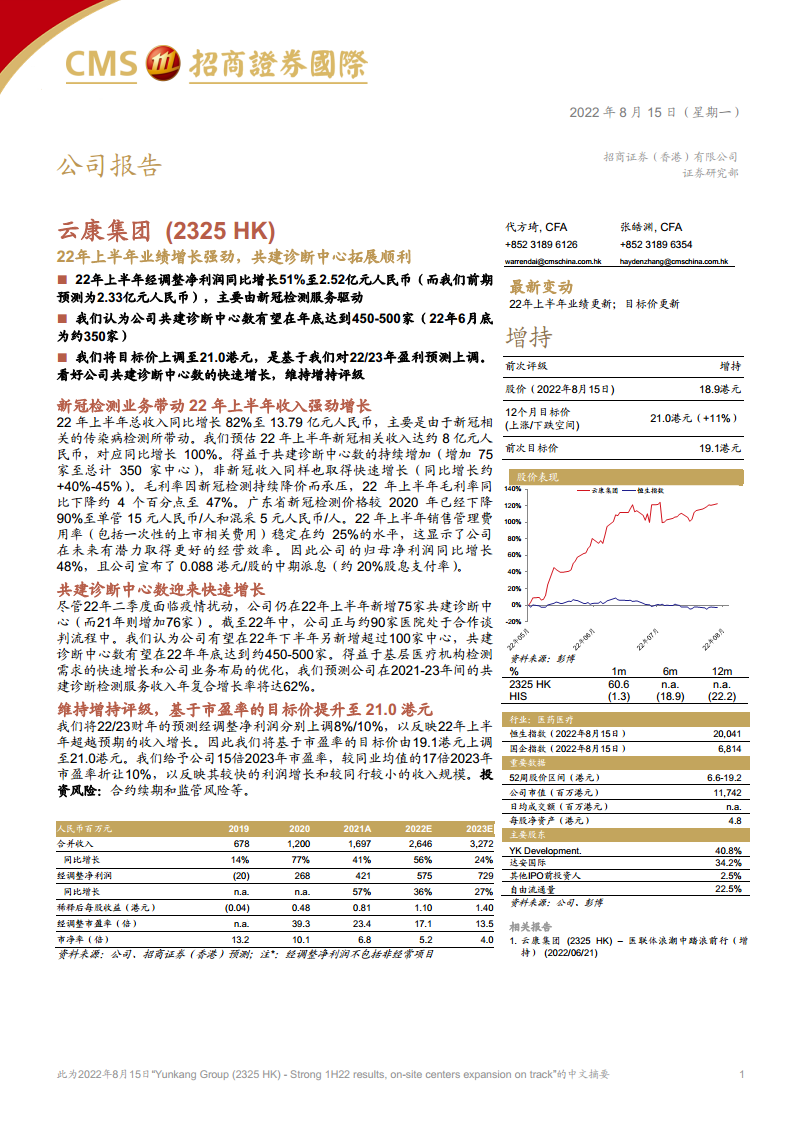

- 云康集团2022年上半年业绩超预期,经调整净利润同比增长51%至2.52亿元人民币(超出前期预测的2.33亿元),核心驱动力来自新冠检测服务的爆发性增长及共建诊断中心模式的快速扩张。

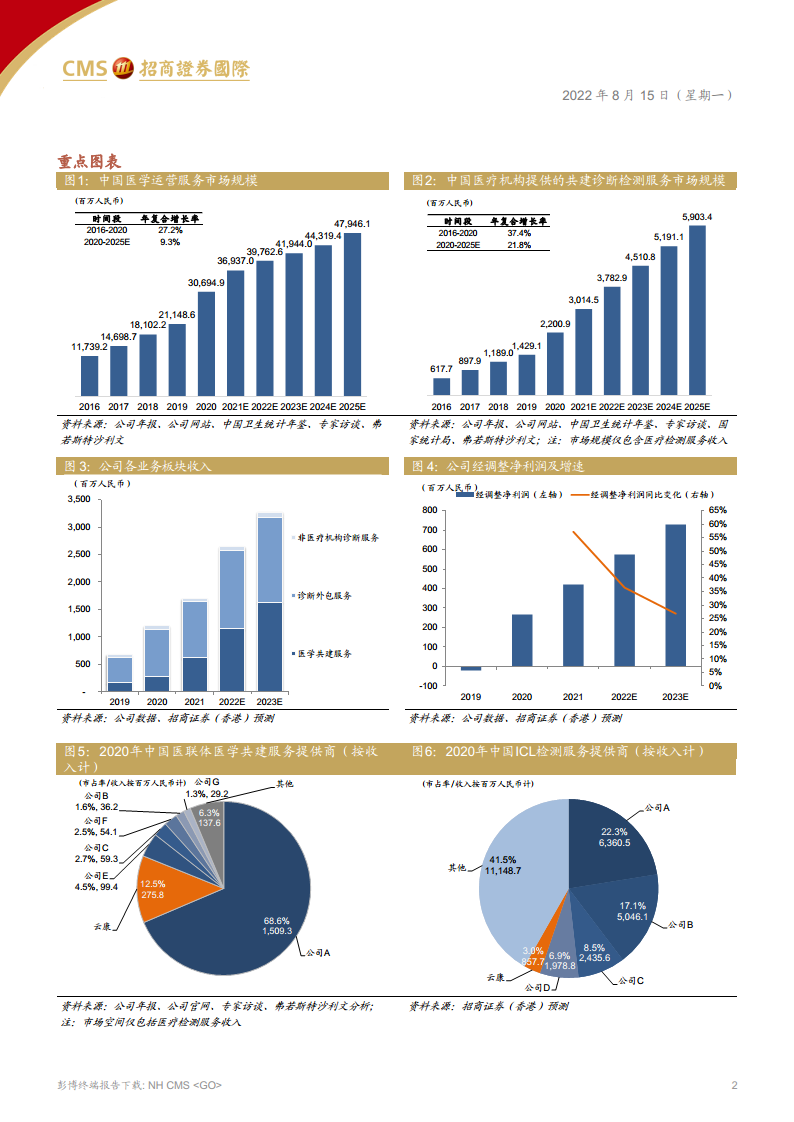

- 公司通过深化与基层医疗机构的合作,在非新冠业务(同比增长约40-45%)与共建中心数量(半年净增75家至350家)上均实现结构性突破,验证了“医联体共建”模式的可持续性,预计年底中心数可达450-500家。

主要内容

新冠检测业务带动22年上半年收入强劲增长

- 收入结构:22年上半年总收入同比增长82%至13.79亿元人民币,其中新冠相关收入预估约8亿元,同比增长100%;非新冠收入因共建中心数增加而同比增长约40-45%。

- 利润与成本:毛利率同比下降约4个百分点至47%,主因广东省新冠检测价格较2020年已下降90%(单管15元、混采5元);销售管理费用率稳定在约25%(含一次性上市费用),显示经营效率仍有提升空间。

- 盈利与分红:归母净利润同比增长48%,并宣布0.088港元/股的中期派息(约20%股息支付率)。

共建诊断中心数迎来快速增长

- 扩张速度:22年上半年新增75家共建诊断中心(2021年全年仅增76家),截至6月底累计达350家,另有约90家医院处于合作谈判流程中。预计下半年将新增超100家,年底总数有望达450-500家。

- 增长动力:基层医疗机构检测需求快速增长及公司业务布局优化,驱动2021-23年间共建诊断检测服务收入年复合增长率预测达62%。

维持增持评级,基于市盈率的目标价提升至21.0港元

- 盈利预测调整:将22/23财年经调整净利润预测分别上调8%/10%,以反映上半年超预期增长。

- 估值逻辑:基于15倍2023年市盈率(较同业均值17倍折让10%),目标价由19.1港元上调至21.0港元,对应上涨空间约11%。折让理由:利润率增速较快但收入规模较小。

- 风险提示:合约续期风险、监管政策变动风险等。

总结

云康集团2022年上半年业绩强劲,新冠检测业务与非新冠共建诊断业务双轮驱动,总收入增长82%,经调整净利润增长51%。共建诊断中心扩张速度超预期(半年新增75家),预计年底达450-500家。基于盈利上调,目标价提升至21.0港元,维持“增持”评级。主要风险包括价格持续下滑及监管不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用