中心思想

VD3主业稳健,全活性VD3与多品类布局打开成长空间

花园生物2022年上半年业绩符合预期,实现营收8.01亿元(同比+50.31%),归母净利润2.97亿元(同比-6.99%)。公司核心逻辑在于:

- 传统VD3业务盈利能力强:凭借一体化优势,在VD3价格处于历史低位(6.3万/吨,分位数5%)时仍保持69.40%的高毛利率,上半年毛利率69.40%,净利率37.10%。二季度因VD3均价环比下滑12.21%至8.05万元/吨,单季度毛利率略降至66.57%,净利率35.24%,但经营现金流净额3.23亿元(同比+1.97亿元),现金流表现良好。

- 战略转型与新产品驱动:公司正从单一VD3供应商向多品类维生素(VA、VE、VB6、生物素)综合供应商转变;同时25-羟基VD3(壁垒高、附加值大,产能扩至1200吨)已具备试生产条件,投产后盈利将大幅提升;此外全活性VD3(骨化三醇、阿法骨化醇等)原料药研发难度大,全球尚无企业量产,公司拟通过转债布局,有望成为骨质疏松药物市场(国内300亿元)的有力竞争者。

主要内容

一、事件与业绩概览

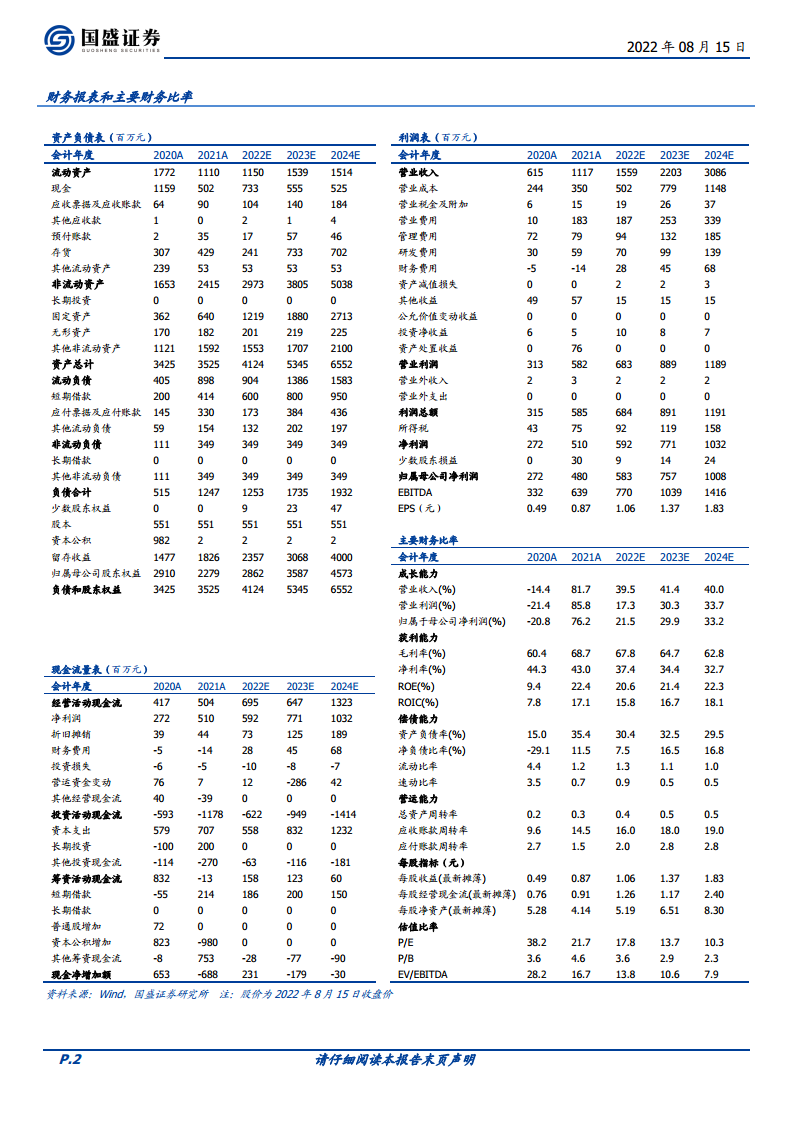

2022年半年报核心数据

- 营收8.01亿元,同比+50.31%;归母净利润2.97亿元,同比-6.99%;折合EPS 0.55元/股,加权平均ROE 12.41%。

- Q2单季度营收4.14亿元(同比-40.15%,环比+9.52%),归母净利润1.46亿元(同比-35.95%,环比-3.31%),业绩符合市场预期。

盈利能力与费用分析

- 2022H1毛利率69.40%,净利率37.10%;Q2单季度毛利率66.57%,净利率35.24%,环比小幅下滑主因VD3价格波动(Q2均价8.05万元/吨,环比-12.21%)。

- 研发费用0.30亿元(同比+76.47%),销售费用1.70亿元(同比+583.93%),主因花园药业营收增长导致市场推广费用增加。在建工程14.80亿元(同比+41.63%),主要为金西科技园建设项目。

二、传统VD3业务:一体化优势稳固,盈利韧性极强

价格低位下的盈利优势

- 当前VD3价格(6.3万元/吨)处于历史分位数5%,向下空间极小。公司凭借从羊毛脂到VD3的全产业链一体化,成本优势显著,在行业低谷仍保持较好盈利水平。

- 借助金西科技园搬迁,公司扩建高附加值食品级VD3产能540吨(原有饲料级VD3产能3000吨),进一步优化产品结构,提升盈利稳定性。

三、战略转型:从单一VD3走向综合维生素供应商

多品类维生素布局

- 传统业务仅覆盖VD3品种,未来将拓展VA、VE、VB6、生物素等产品,整体竞争力大幅提升。这一“一纵一横”战略有助于分散单一品种价格波动风险,并借助协同渠道提升客户价值。

四、重磅产品:25-羟基VD3即将投产,业绩弹性可期

技术壁垒与市场前景

- 25-羟基VD3技术壁垒高、附加值大,下游主要用于饲料添加。相比传统VD3,其具有更好的效价比和更低添加量,下游接受度高,市场空间广阔。

- 产能从100吨扩产至1200吨,已具备试生产条件,待7-8月高温检修期结束后择时试生产。投产后将贡献显著增量利润,预计2022-2024年归母净利润分别为5.83/7.57/10.08亿元,对应PE 17.8/13.7/10.3倍。

五、全活性VD3:抢夺300亿骨质疏松药市场

原料药研发突破与竞争格局

- 国内骨质疏松药物市场规模约300亿元,活性VD3类药物的原料药研发难度极大,目前市场主要由罗氏、正大天晴等占据。公司已成功研发出骨化三醇、阿法骨化醇、艾地骨化醇和马沙骨化醇等产品,全球尚无企业实现量产。

- 公司拟通过发行可转债布局骨化醇类原料药及制剂,依托全产业链优势(从胆固醇到活性VD3)和花园药业的制剂渠道,有望成为该领域的有力竞争者。

六、盈利预测与投资建议

核心财务预测

- 预计2022-2024年归母净利润分别为5.83/7.57/10.08亿元,EPS分别为1.06/1.37/1.83元,对应PE 17.8/13.7/10.3倍。维持“买入”评级。

主要风险提示

- 新项目投产进度不及预期、产品价格大幅波动、下游需求增速大幅放缓、环保及安全生产风险。

七、财务指标分析(数据支撑)

成长能力与盈利能力

- 营收增速:2020年-14.4% → 2021年+81.7% → 2022E +39.5%;归母净利润增速:2020年-20.8% → 2021年+76.2% → 2022E +21.5%。

- 毛利率维持在60%-69%区间,净利率从44.3%(2020)逐步降至37.4%(2022E),但仍处于高位。

- ROE从2020年9.4%提升至2021年22.4%,预计2022-2024年维持在20.6%-22.3%。

资产负债与现金流

- 资产负债率从2020年15.0%升至2021年35.4%,预计2022年降至30.4%,偿债能力稳健。

- 经营活动现金流2021年5.04亿元,2022E预测6.95亿元,现金流持续改善。

总结

花园生物2022年上半年在VD3价格承压背景下仍实现营收高增长(+50.31%),但净利润小幅下降(-6.99%),整体符合预期。公司核心优势在于:VD3全产业链一体化带来的成本护城河,以及从单一品种向综合维生素供应商的转型。短期来看,25-羟基VD3的投产将是2022年下半年至2023年最核心的业绩催化剂,预计1200吨产能释放后将大幅增厚利润。中长期,公司通过布局全活性VD3原料药(骨化醇类),切入国内300亿元的骨质疏松药物市场,凭借全球罕见的原料药研发壁垒和制剂一体化能力,有望打开全新成长空间。根据盈利预测,当前股价对应2022年PE约17.8倍,估值处于合理偏低水平,维持“买入”评级。需关注项目投产进度、VD3价格波动及下游需求变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用