中心思想

业绩略超预期,高速增长动力强劲

- 公司2022年上半年实现收入72.06亿元,同比增长63.5%;净利润25.35亿元,同比增长37.6%;经调整纯利28.35亿元,同比增长60.3%,整体业绩略超预告,显示强劲增长势头。

- 综合项目数量达到534项,同比增长30.9%,其中临床前及早期项目增速较快(临床前+35.4%,临床早期+27.5%),临床后期项目出现明显向商业化订单转化趋势(商业化项目从4个增至14个),为未来收入增量奠定基础。

项目储备与管线布局奠定长期发展基石

- 未完成订单总额达184.67亿美元,同比增长48%,其中服务订单增长77%,三年内完成订单增长36%,强大的订单储备保障未来收入持续增长。

- 客户数量增至434家(同比+23%),与全球前20大及中国前50大药企中的43家合作,市场拓展加速。同时,ADC、双抗/多抗、疫苗等前沿平台快速发展(ADC项目76个,双抗项目84个,疫苗协议超30亿美元),前瞻布局支撑长期竞争力。

主要内容

事件

- 公司发布2022年半年报,核心财务数据:收入72.06亿元(同比+63.5%),净利润25.35亿元(同比+37.6%),经调整纯利28.35亿元(同比+60.3%),业绩略超此前预告。

观点

- 综合项目数量快速上升,临床后期向商业化转化:项目总数534个(+30.9%),其中临床前287个(+35.4%),临床早期204个(+27.5%),临床后期29个(去年32个),商业化14个(去年4个)。临床后期订单向商业化转化趋势明确,有望快速贡献业绩增量。

- 未完成订单推动未来收入增长:未完成订单总额184.67亿美元(+48%),服务订单128.09亿美元(+77%),潜在里程碑订单56.58亿美元(+8%),三年内完成订单30.49亿美元(+36%),订单储备充足。

- 客户数量加速上升,市场开拓深化:上半年服务客户434名(同比+23%)。与全球前20大药企及中国50大药企中43家合作,客户基础持续拓宽。

- 研发管线全面前瞻布局:

- ADC平台:76个综合项目,27个已进入临床开发,DP3工厂超180批GMP生产,第二处产能预计2023年初投产,产能翻倍。

- 双抗/多抗:推进84个双抗项目,推出SDArBodY平台布局多抗。

- 疫苗:除与全球疫苗巨头20年协议(超30亿美元)外,新增与另一巨头及大型药厂的后期开发及生产协议。

盈利预测与估值

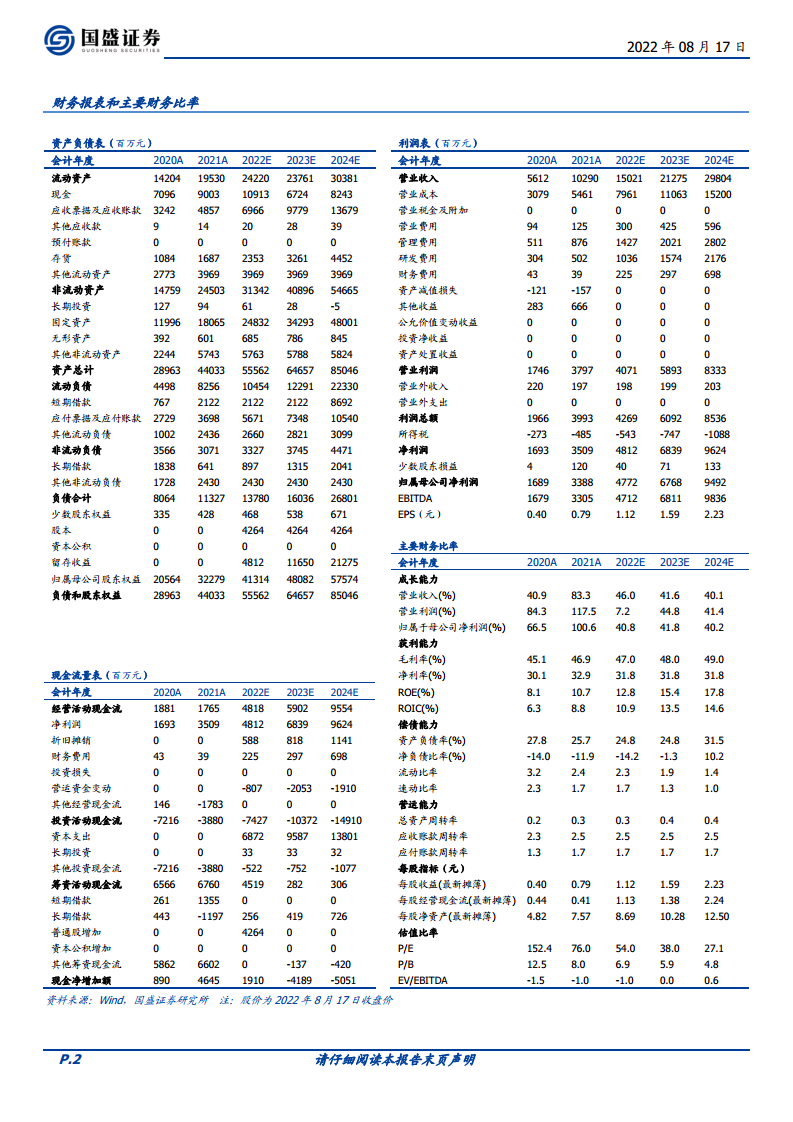

- 预测2022-2024年收入分别为150.21亿元、212.75亿元、298.04亿元(同比+46.0%、+41.6%、+40.1%);归母净利润分别为47.72亿元、67.68亿元、94.92亿元(同比+40.8%、+41.8%、+40.2%);EPS分别为1.12元、1.59元、2.23元;PE分别为54x、38x、27x。维持“买入”评级。

风险提示

- 行业增速不及预期风险;行业政策负向影响风险;客户产品终端销售不及预期风险。

总结

药明生物2022年半年报业绩略超预告,收入与净利润均实现高增长,综合项目数量快速增加,临床后期向商业化转化趋势明显,未完成订单储备充沛,客户拓展加速,ADC、双抗、疫苗等前沿管线布局全面。盈利预测显示未来三年收入与利润均有望保持40%以上增速,当前估值具备吸引力。主要风险来自行业增速、政策变化及客户销售不及预期。整体来看,公司维持强劲发展势头,长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用