中心思想

医疗与消费双轮驱动,疫情红利强化品牌护城河

本报告基于稳健医疗2022年上半年的财务数据,揭示了公司在疫情反复的宏观背景下,通过医疗板块的强劲增长和消费品板块的韧性表现,实现了营收与利润的双位数增长。核心观点认为,公司凭借疾控防护产品的质量优势,在国内医院及直销渠道获得了高速渗透,从而显著提升了品牌力。同时,消费品板块虽然承压,但私域会员的增长为长期发展奠定了基础。报告预测公司未来三年将维持稳健增长,并首次覆盖给予“买入”评级。

盈利增长超预期,估值具备吸引力

报告指出,公司2022Q2单季度营收同比增长58.35%,归母净利润同比增长91.43%,业绩增速远超市场预期。这一增长主要源于医疗板块在点状疫情中的快速响应能力和渠道拓展成效。基于此,报告预计2022-2024年归母净利润复合增长率约为21.3%,对应2022年PE为20.32倍,认为当前估值处于合理偏低区间,具备较好的投资价值。

主要内容

事件:2022年半年度业绩公告

- 公司公布2022H1实现主营收入51.58亿元,同比增长27.05%;归母净利润8.93亿元,同比增长17.32%;扣非净利润8.21亿元,同比增长30.82%。

- 2022Q2单季度表现尤为亮眼:实现营收28.36亿元,同比增长58.35%;归母净利润5.36亿元,同比增长91.43%,显示出在疫情扰动下的高速增长能力。

医疗板块:2022Q2增长强劲,国内渠道快速渗透

- 分产品表现:2022H1疾控防护产品同比增长53.9%;高端敷料产品同比增速超过2.6倍;传统伤口护理与包扎产品同比增长27.5%。产品结构呈现高端化、多元化趋势。

- 分渠道表现:国内医院渠道收入同比增长167.11%;国内直销渠道同比增长280.77%;国内药店渠道同比增长17.79%;电子商务渠道同比增长30.86%;国外销售同比下降29.79%。国内渠道尤其是医院和直销渠道成为增长主力,反映出疫情期间公司防护产品质量受到高度认可,及时抓住了市场机会。

- 用户运营成果:截至2022年6月,医疗电商粉丝超过1000万,同比增长17.4%;会员复购率达到30.0%,表明品牌粘性持续增强。

健康生活消费品板块:疫情冲击下仍保持增长,私域运营成效显著

- 整体表现:2022H1实现销售收入18.8亿元,同比增长5.1%,增速相对医疗板块较低,主要受线下销售场景受限影响。

- 分产品表现:婴童服饰同比增长11.67%;成人服饰同比增长12.11%;其他纺织消费品同比增长12.36%。产品增长得益于故事性、颜值提升以及线上渠道营销投放增加。

- 分渠道表现:线上渠道同比增长2.4%,其中官网、小程序等自有平台增长10.0%;线下渠道同比增长9.3%,商超渠道增长35.0%,线下门店增长4.8%。商超渠道的高增速弥补了门店客流的部分下滑。

- 用户运营成果:截至2022年6月,全棉时代全域会员近4000万,私域会员超1900万,公司通过内容运营和社群运营提升用户转化率。

盈利预测与投资评级

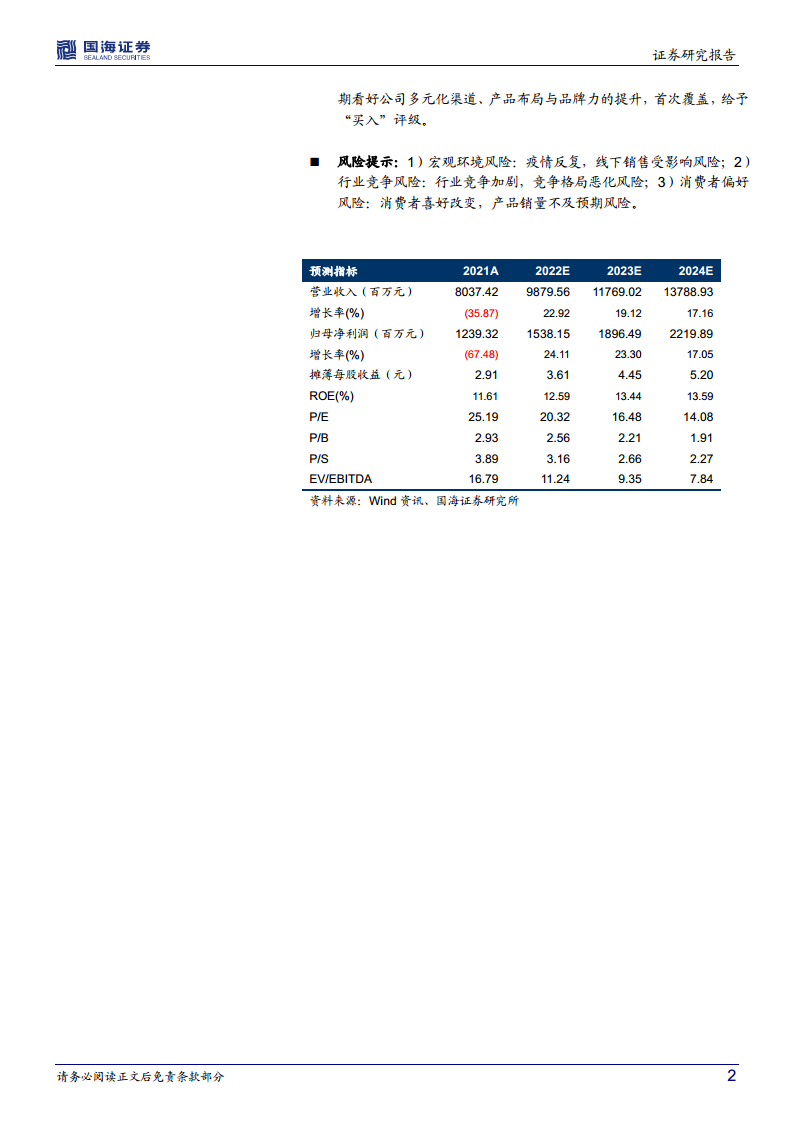

- 报告预测公司2022-2024年营业收入分别为98.8/117.7/137.9亿元,同比增长22.9%/19.1%/17.2%;归母净利润分别为15.38/18.96/22.20亿元,同比增长24.1%/23.3%/17.1%。

- 基于2022年8月19日收盘价73.30元,对应2022-2024年PE估值为20.32/16.48/14.08倍。报告看好公司多元化渠道、产品布局与品牌力的持续提升,首次覆盖,给予“买入”评级。

风险提示

- 宏观环境风险:疫情反复可能导致线下销售受到影响。

- 行业竞争风险:行业竞争加剧,可能恶化竞争格局。

- 消费者偏好风险:消费者喜好变化可能使产品销量不及预期。

总结

本报告全面分析了稳健医疗在2022年上半年的经营表现,核心结论为公司凭借医疗板块的疫情爆发式增长和消费品板块的韧性复苏,实现了业绩的超预期提升。医疗板块在国内医院和直销渠道的快速渗透是主要增长引擎,高端敷料等产品线的发展提升了产品附加值。消费品板块虽然受疫情冲击,但私域会员体系的建设为后续增长提供了保障。报告给出的盈利预测显示公司未来三年将保持约20%的利润增长,当前估值处于合理水平,投资评级为“买入”。投资者需关注疫情变化、行业竞争及消费趋势变动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用