大东方(600327)

事件

公司发布 2022 年中报, 实现营收 15.48 亿元,同比下降 63.56%; 实现归母净利润 1.59 亿元,同比增长 4.99%, 扣非后归母净利润 0.40 亿元,同比下降 66.59%, 基本每股收益 0.18 元/股。

疫情反复零售主业承压, 积极探索新增长点

百货零售业务:( 1) 百货业务: 受上海、无锡等地疫情持续爆发影响,百货业务客流下降,货流受阻,经营承压。 公司提速线上业务拓展, 探索线上线下融合的新路径,实现扩销增盈。( 2)百业超市: 受疫情常态化影响,消费者购买行为习惯发生变化,便利店、社区团购、生鲜电商等新业态兴起,对超市经营造成冲击。 公司提升生鲜加强门店经营能力,同时强化团购拓客、争取保供订单等,稳定业绩。( 3) 便利店: 湖北 7-11 便利店受疫情反复影响, 推迟拓店计划, 2022H1 新开 4 家,关闭 2 家。 公司通过促销活动、外卖活动推广、门店优化等积极举措,提升会员消费达成率及单店日均营业额。 2022H1 公司百货零售业务实现营业收入 3.56 亿元, 同比下降 6.11%。

三凤桥板块:( 1)三凤桥食品板块: 受疫情反复以及物流管控影响, 偶发性团购订单的流失、人员流动下降, 3 月销售仅为同期 56%, 6 月销售修复至同期 81%。 2022H1 公司按计划持续推进拓店计划并进行优化调整, 新开 6 家直营店,关闭 2 家, 实现营业收入 6952.58 万元,同比下降 20.97%。( 2) 三凤桥餐饮板块: 3~4 月受疫情影响,销售大幅减少, 5~6 月份销售逐步回升至同期半数水平。 2022H1 公司积极开拓线上服务,不断引入流量,强化营销推广,以弥补短期内的营收缺口。2022H1 三凤桥餐饮实现营业收入 2637.31 万元,同比下降 16.54%。随着疫情好转,公司零售业务有望逐步恢复增长。

收购金华联济+知贝医疗, 持续推进骨科+儿童医疗赛道布局

2022H1 公司持续推动医疗健康业务布局, 收购了具有特色骨科专科体系的金华联济医院以及深耕儿科诊疗的知贝医疗, 对现有的骨科、儿童医疗赛道进行了补充, 有望发挥协同作用。同时,公司持续打造标准化、规范化的投后医疗管理模式及资源整合平台,推进并持续优化均瑶医疗及下属机构的中后台职能管理,以实现经营管理赋能。 2022H1 医疗健康业务实现营业收入 10.58 亿元,占比为 68.35%,成为营收贡献主体。

剥离汽车业务毛利率提升, 出售均旭地产增厚利润

2022H1 年毛利率 19.90%,同比提升 5.26pct, 主要原因是公司在2021.9 剥离了低毛利率的汽车销售及服务业务( 2021H1 毛利率为7.55%)。 费用率方面, 由于处置汽车业务销售费用减少、拓展医疗业务优化管理模式等原因, 2022H1 年销售费用率下降 1.40pct 至 3.37%, 管理费用率提升 4.91pct 至 9.89%。 2022H1 净利率为 11.56%, 同比提升7.96pct, 主要是公司出售均旭地产 21%股权带来约 9290 万元非经常性损益所致。

投资建议

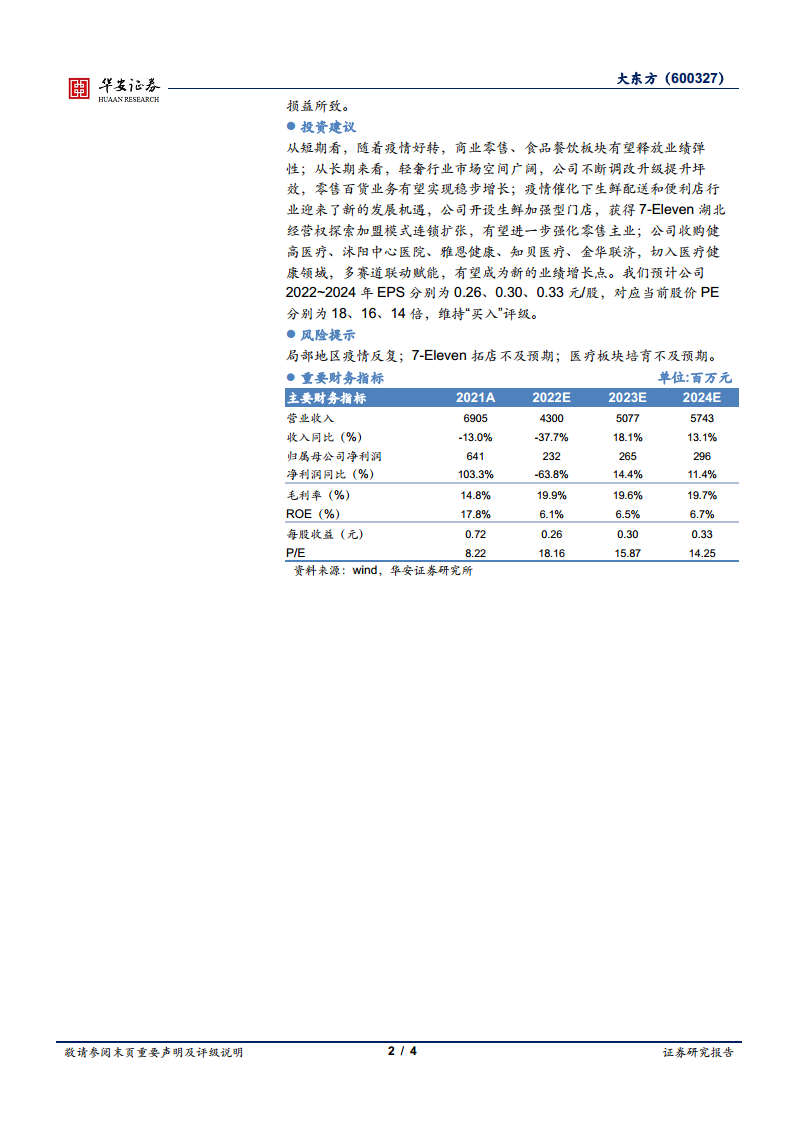

从短期看,随着疫情好转,商业零售、食品餐饮板块有望释放业绩弹性;从长期来看,轻奢行业市场空间广阔,公司不断调改升级提升坪效,零售百货业务有望实现稳步增长;疫情催化下生鲜配送和便利店行业迎来了新的发展机遇,公司开设生鲜加强型门店,获得 7-Eleven 湖北经营权探索加盟模式连锁扩张,有望进一步强化零售主业;公司收购健高医疗、沭阳中心医院、雅恩健康、知贝医疗、金华联济,切入医疗健康领域,多赛道联动赋能,有望成为新的业绩增长点。我们预计公司2022~2024 年 EPS 分别为 0.26、 0.30、 0.33 元/股,对应当前股价 PE分别为 18、 16、 14 倍,维持“买入”评级。

风险提示

局部地区疫情反复; 7-Eleven 拓店不及预期;医疗板块培育不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用