中心思想

业绩稳健增长,特检与客户结构持续优化

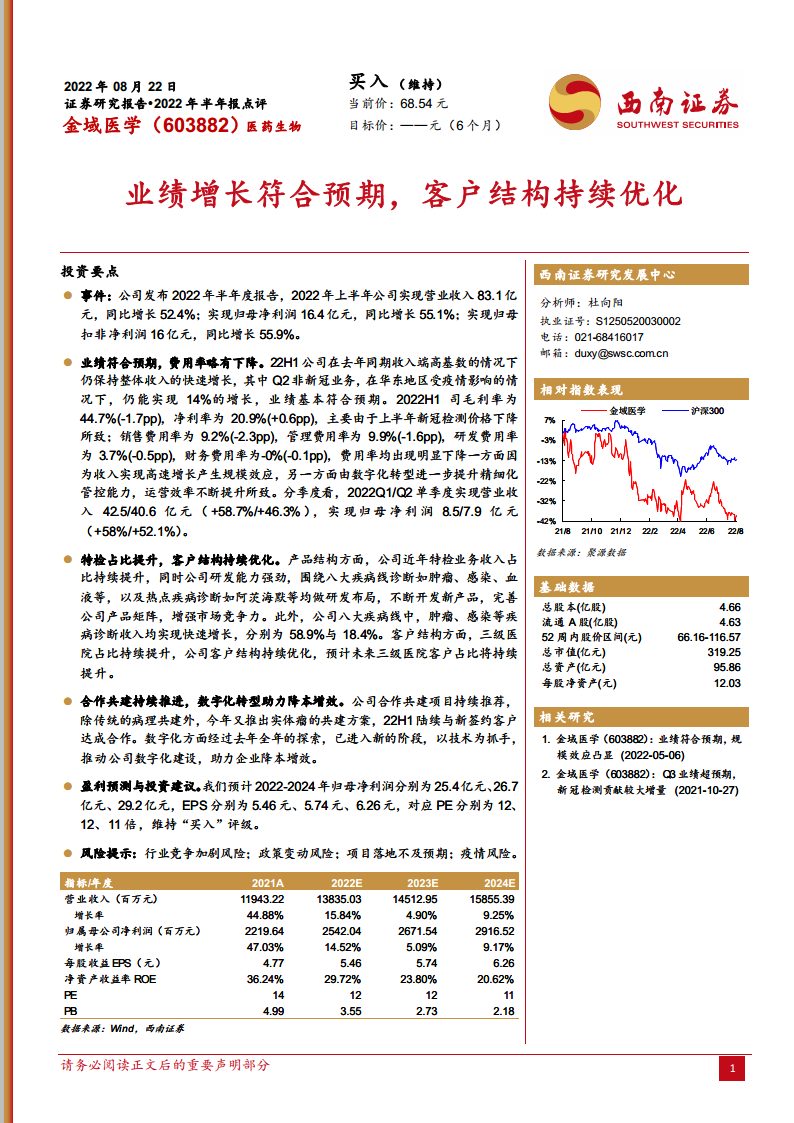

金域医学2022年上半年实现营业收入83.1亿元,同比增长52.4%;归母净利润16.4亿元,同比增长55.1%,业绩符合预期。公司通过特检业务占比提升(如肿瘤、感染诊断分别增长58.9%和18.4%)和三级医院客户比例增加,持续优化收入结构与客户质量,同时数字化转型推动费用率下降(销售费用率下降2.3pp,管理费用率下降1.6pp),运营效率显著提升。

未来盈利能力有望维持,估值具备安全边际

尽管新冠检测价格下降导致毛利率下滑1.7pp,但规模效应和数字化管控使净利率提升0.6pp。预计2022-2024年归母净利润分别为25.4亿元、26.7亿元、29.2亿元,对应PE为12倍、12倍、11倍,显著低于行业平均水平,且PB从4.99倍降至2024年的2.18倍,显示估值具备安全边际。维持“买入”评级,核心逻辑在于公司特检业务持续扩张、客户结构优化以及数字化转型带来的长期降本增效能力。

主要内容

业绩分析:业绩符合预期,费用率略有下降

整体业绩表现

2022年上半年公司实现营业收入83.1亿元,同比增长52.4%;归母净利润16.4亿元,同比增长55.1%;扣非净利润16亿元,同比增长55.9%。在去年同期高基数下仍实现快速增长,业绩基本符合预期。

费率与盈利能力变化

毛利率44.7%(-1.7pp),净利率20.9%(+0.6pp),主要因新冠检测价格下降。销售费用率9.2%(-2.3pp),管理费用率9.9%(-1.6pp),研发费用率3.7%(-0.5pp),财务费用率-0%(-0.1pp)。费用率下降得益于收入高速增长的规模效应及数字化转型提升精细化管控能力。

分季度数据

Q1/Q2分别实现营业收入42.5/40.6亿元(+58.7%/+46.3%),归母净利润8.5/7.9亿元(+58%/+52.1%),环比基本持平,Q2非新冠业务在华东疫情影响下仍实现14%增长。

业务亮点:特检占比提升,客户结构持续优化

产品结构优化

特检业务收入占比持续提升,八大疾病线中肿瘤、感染等诊断收入快速增长(分别为58.9%与18.4%)。公司在阿尔茨海默等热点领域积极研发布局,不断完善产品矩阵,增强市场竞争力。

客户结构升级

三级医院客户占比持续提升,客户结构持续优化。预计未来三级医院客户占比将继续增加,反映公司高端医疗市场的渗透能力。

战略进展:合作共建持续推进,数字化转型助力降本增效

合作共建模式深化

除传统病理共建外,2022年上半年推出实体瘤共建方案,已与新签约客户达成合作。合作共建模式有助于绑定客户资源,扩大市场份额。

数字化转型成效

经过去年全年探索,数字化转型进入新阶段。以技术为抓手推动数字化建设,助力企业降本增效。这与费用率下降相互印证,显示公司运营效率持续提升。

盈利预测与投资建议

核心财务预测

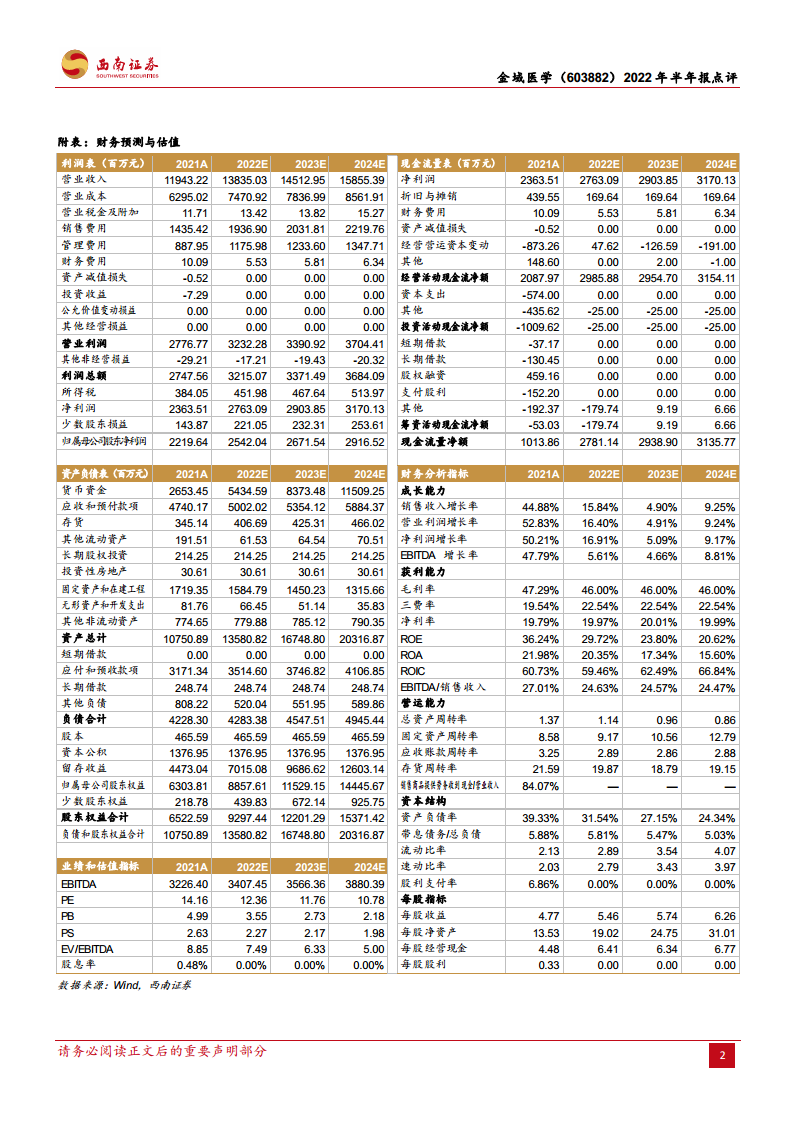

预计2022-2024年营业收入分别为138.35亿元、145.13亿元、158.55亿元,对应增速15.84%、4.90%、9.25%;归母净利润分别为25.42亿元、26.72亿元、29.17亿元,对应增速14.52%、5.09%、9.17%;EPS分别为5.46元、5.74元、6.26元。

估值与评级

当前股价68.54元对应2022/2023/2024年PE为12/12/11倍,PB为3.55/2.73/2.18倍。考虑到公司龙头地位及成长性,维持“买入”评级。

风险提示

需关注:行业竞争加剧风险;政策变动风险;项目落地不及预期;疫情风险。

总结

业绩稳健,结构优化,数字化转型成效显著

金域医学2022年上半年实现营收83.1亿元(+52.4%)、归母净利润16.4亿元(+55.1%),费用率全面下降(销售费用率降2.3pp,管理费用率降1.6pp),净利率提升0.6pp至20.9%。公司特检收入占比持续提升,三级医院客户占比增加,客户结构不断优化。合作共建推进实体瘤等新方案,数字化转型助力降本增效。预计2022-2024年归母净利润复合增速约9%,当前PE仅12倍,具备估值优势。维持“买入”评级。未来需持续跟踪行业政策、疫情变化及新业务落地进展。

微信扫一扫-立即使用

微信扫一扫-立即使用