中心思想

经营结构优化驱动内生增长,三大核心赛道构筑长期价值

鱼跃医疗2022年上半年在常规业务稳步复苏的背景下,通过主动调整产品结构与战略聚焦,实现了从疫情影响下的高基数向内生健康增长的成功切换。尽管因海外疫情类业务收缩导致整体收入与利润短期承压,但糖尿病护理、感控等核心赛道的强劲表现,以及盈利能力回归常态,验证了公司“平台型器械龙头”的转型逻辑。报告认为,公司以呼吸、POCT、感控为主的新战略布局清晰,叠加孵化业务与国际化拓展,未来增长确定性较强,当前估值具备安全边际。

短期扰动不改长期逻辑,战略聚焦成果初显

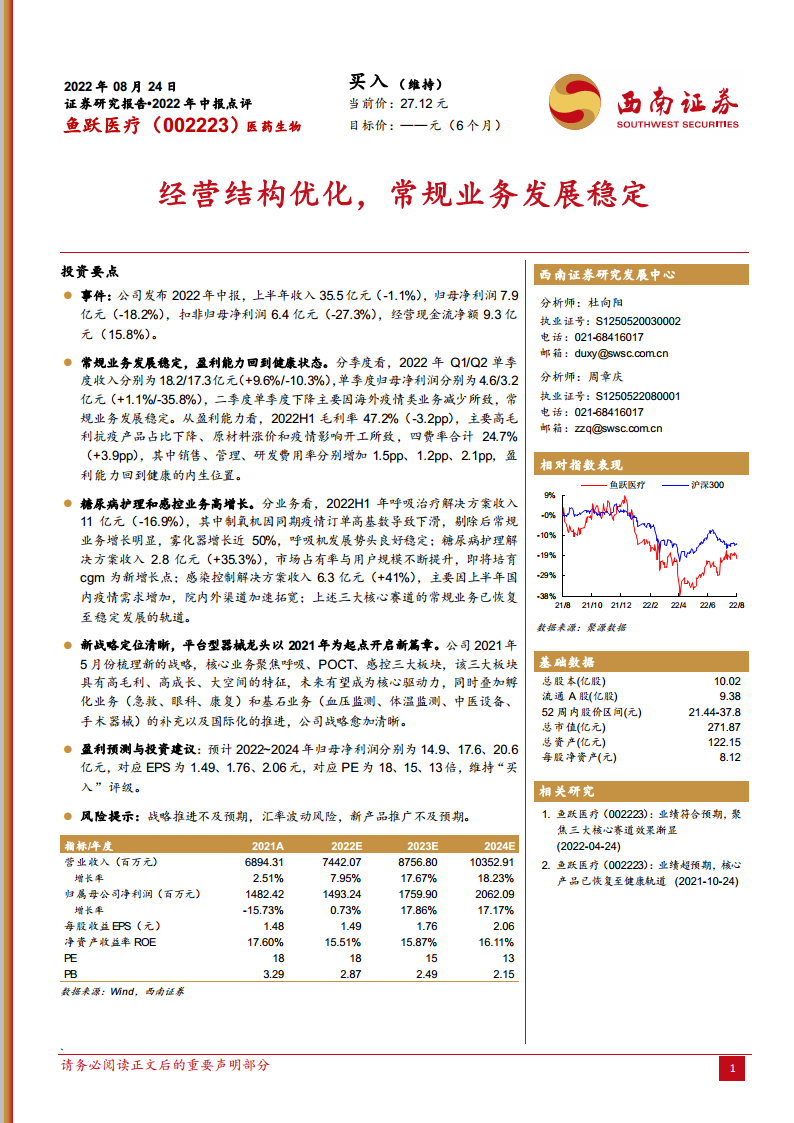

公司上半年营业收入35.5亿元(同比-1.1%),归母净利润7.9亿元(同比-18.2%),扣非归母净利润6.4亿元(同比-27.3%),表面数据下滑主要源于2021年同期疫情相关产品的高基数效应。但经营现金流净额9.3亿元(同比+15.8%),显示公司内生经营质量改善。从结构看,抗疫产品占比下降导致毛利率下降3.2个百分点至47.2%,同时销售、管理、研发费用率分别增加1.5pct、1.2pct、2.1pct,盈利能力回落至健康内生水平,为后续常态化增长奠定基础。分季度看,Q2单季度收入-10.3%、归母净利润-35.8%,核心拖累因素为海外疫情业务骤减,但常规业务(制氧机剔除后、雾化器、呼吸机、糖尿病护理等)已恢复至稳定增长轨道。

主要内容

一、事件与财务概况:疫情高基数消退,经营节奏回归常态

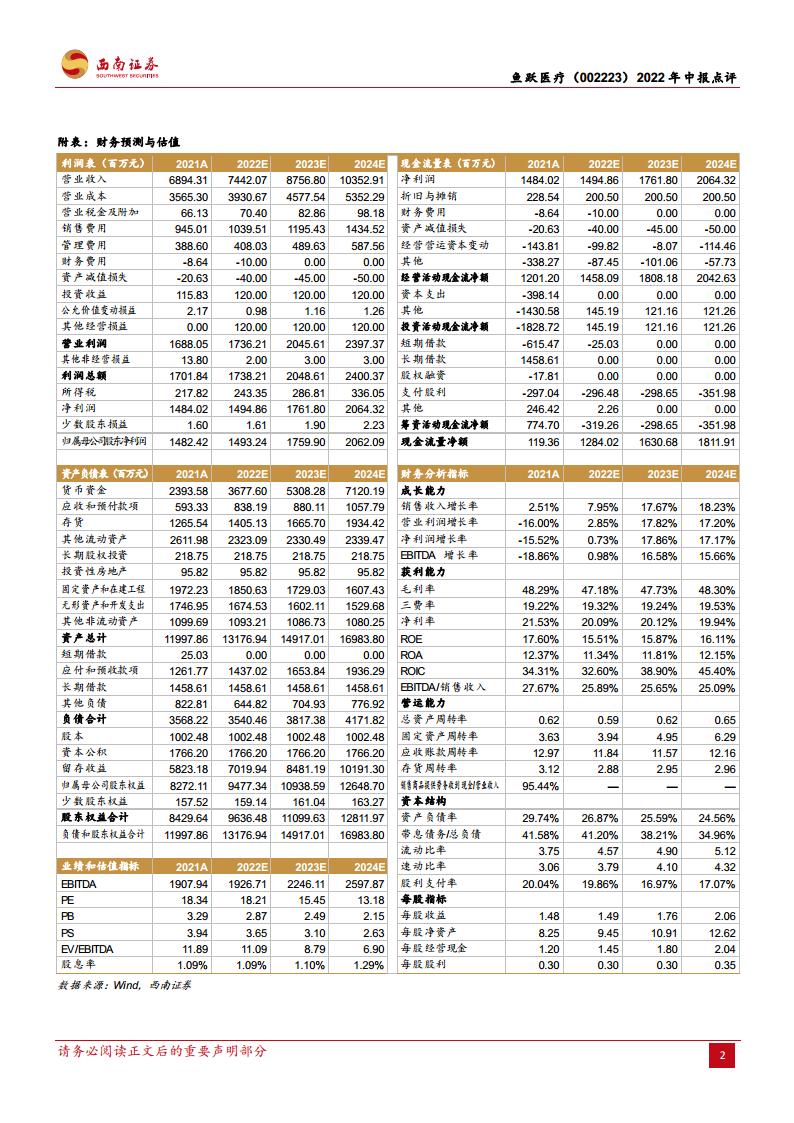

公司发布2022年中报,上半年实现营业收入35.5亿元(同比-1.1%),归母净利润7.9亿元(同比-18.2%),扣非归母净利润6.4亿元(同比-27.3%),经营现金流净额9.3亿元(同比+15.8%)。从盈利能力看,毛利率47.2%(同比-3.2pp),四费率合计24.7%(同比+3.9pp),其中销售费用率、管理费用率、研发费用率分别增加1.5pp、1.2pp、2.1pp。核心结论:疫情期间的高毛利产品(如呼吸机、制氧机等抗疫产品)占比下降,叠加原材料涨价和疫情开工影响,致使毛利率阶段性下滑;同时公司主动加大研发与销售投入,为后续常规产品放量储备势能。经营活动现金流净额大幅增长15.8%,反映公司回款能力增强、运营效率提升。

二、业务分化:糖尿病护理与感控高歌猛进,呼吸解决方案承压调整

呼吸治疗解决方案:基数效应致整体下滑,但细分亮点突出

该板块2022H1收入11亿元(同比-16.9%)。主要原因:同期疫情订单高基数导致制氧机下滑;若剔除该影响,常规业务增长明显。其中雾化器增长近50%,呼吸机发展势头良好稳定。说明呼吸赛道内部结构正在优化:高毛利的制氧机短期承压,但雾化器、呼吸机等常规品种快速崛起,有望在未来对冲疫情退潮影响。

糖尿病护理解决方案:高增长赛道,CGM即将打开第二曲线

该板块收入2.8亿元(同比+35.3%),市场占有率与用户规模持续提升。公司正培育持续葡萄糖监测系统(CGM)作为新增长点。CGM作为高壁垒、高增速的细分领域,预计将显著提升糖尿病护理业务的估值与盈利能力。

感染控制解决方案:疫情催化需求,院内外渠道加速拓宽

该板块收入6.3亿元(同比+41%),主要因上半年国内疫情多点散发导致院感防控需求激增。公司借此机会加速拓宽基层医院、药店等院内外渠道,为后续常态化感控业务扩张打下基础。

三、战略布局:聚焦三大核心赛道,平台型龙头路径清晰

公司自2021年5月梳理新战略,核心业务聚焦呼吸、POCT(即时检测)、感控三大板块。这三大赛道具备高毛利、高成长、大空间特征,未来有望成为核心驱动力。同时叠加孵化业务(急救、眼科、康复)和基石业务(血压监测、体温监测、中医设备、手术器械)以及国际化推进,形成多层次增长矩阵。该战略有助于平滑单一业务波动,提升公司整体抗风险能力与估值中枢。

四、财务预测与估值:低估值叠加稳健增长,维持“买入”

报告预测2022~2024年归母净利润分别为14.9、17.6、20.6亿元,对应EPS为1.49、1.76、2.06元,对应PE为18、15、13倍。当前股价27.12元,对应2022年PE仅18倍,低于行业平均。从估值指标看,2021年ROE为17.6%,预计未来三年维持15~16%的水平;PB为3.29倍,处于历史低位。同时公司现金流充裕,2021年经营活动现金流净额12亿元,预计2022~2024年将维持20亿元以上水平。基于此,给予“买入”评级。

五、风险提示:战略推进不及预期,汇率波动,新产品推广风险

需关注公司新战略推进效果、海外业务汇率波动风险以及CGM等新产品市场推广进度。

总结

鱼跃医疗2022年中报显示,公司正处于疫情红利消退后的战略调整期。表面利润下滑实质是结构优化与内生健康修复的必经阶段:公司主动降低对高基数抗疫产品的依赖,加大对糖尿病、感控、呼吸等核心赛道的投入,盈利能力已从“非常态高盈利”回归至健康内生水平。分业务看,糖尿病护理(+35.3%)和感控(+41%)表现突出,成为新增长极;呼吸治疗板块虽整体下滑,但雾化器、呼吸机等常规品增长强劲。战略层面,公司明确聚焦呼吸、POCT、感控三大赛道,叠加孵化业务与国际化,平台型器械龙头价值日益凸显。

从财务预测看,公司2022~2024年归母净利润CAGR约15%,当前2022年PE仅为18倍,低于同类医疗器械公司,估值具备吸引力。经营现金流持续改善、负债率低(29.7%)、ROE维持15%以上等指标显示公司经营质量稳健。因此,我们认同西南证券的“买入”评级,并认为鱼跃医疗当前处于价值洼地,战略转型带来的长期成长性值得关注。短期需关注汇率波动及新品推广节奏,但整体风险可控。

微信扫一扫-立即使用

微信扫一扫-立即使用