中心思想

业绩超预期与核心增长动力

本报告核心观点认为,京东健康2022年上半年营收与利润均超出市场预期,主要得益于活跃用户数持续提升、单用户消费金额增加、产品品类扩展以及供应链基础设施的规模化效应。公司通过降本增效措施,在毛利率承压的背景下实现了Non-IFRS净利润的大幅增长(同比+82%至12.1亿元),显示出较强的盈利改善能力。

战略布局与竞争壁垒

报告强调,京东健康依托京东集团的供应链优势,通过“医+药”闭环布局(包括宠物健康收购)和线上线下一体化服务,持续扩大在互联网医疗领域的竞争壁垒。日均咨询量超25万、年活跃用户数达1.31亿,表明平台用户粘性与渗透率仍有较大提升空间。

主要内容

财务表现:营收与利润双超预期

- 2022年上半年实现营收202亿元(同比+48.3%),毛利44亿元(同比+33.5%),毛利率21.8%(同比下降2.4个百分点)。

- GAAP口径下实现盈利2.2亿元(2021年同期亏损4.5亿元),Non-IFRS净利润12.1亿元(同比+82%),盈利能力显著改善。

运营数据:用户规模与咨询量持续增长

- 截至2022年6月30日,LTM年活跃用户数达1.31亿,较2021年底增加800万,占京东集团用户总数的22.6%,渗透率提升空间巨大。

- 2022年上半年日均咨询量超25万,较2021年全年的超19万持续提升,显示平台医疗服务需求旺盛。

业务增长驱动:自营与第三方收入双轮驱动

- 自营模式收入175亿元(同比+48.6%),增长源于活跃用户数提升、单用户消费金额增加、产品品类扩展以及全渠道布局(线下DTP药房覆盖26个省级行政区)。

- 第三方平台收入27亿元(同比+46.2%),增长来自广告主数量增加及3P商家销量与数量提升;2022年618期间超400个合作商家成交额翻倍。

盈利能力和费用控制:毛利率承压,费用率优化

- 毛利率同比下降2.4个百分点至21.8%,主要受低利润药品销售增加及促销活动影响。

- 履约费用率、销售费用率、研发费用率分别同比下降0.4、2.6、0.5个百分点至9.8%、7.0%、2.9%,规模效应与降本增效成效显著。

- 管理费用因股份支付开支减少,从2021年上半年的11.2亿元降至9.9亿元。

战略举措:收购宠物健康业务,完善生态闭环

- 2022年6月29日,京东健康宣布以不超过23.8亿元收购宠物处方药/处方粮、营养品、驱虫、奶粉等品类运营权,构建宠物健康一站式解决方案,进一步扩大生态系统覆盖范围。

618销售亮点:多品类高增长,医疗服务爆发

- 2022年618期间(6月1日-6月18日):

- 医药类:夏季用药订单量同比+5.3倍,儿科/皮肤/维钙营养用药成交额同比+125%/93%/85%;慢病管理药品(内分泌、肝胆、心脑血管、神经系统)订单量同比+125%/103%/95%/83%。

- 医疗服务类:家庭医生订单量同比+7倍,全科在线问诊同比+572%,专家在线服务同比+206%,夜间急诊服务同比+102%。

- 装备器械类:体外监测成交额同比+15倍,心电检测仪同比+8.6倍,消杀防护同比+1.8倍。

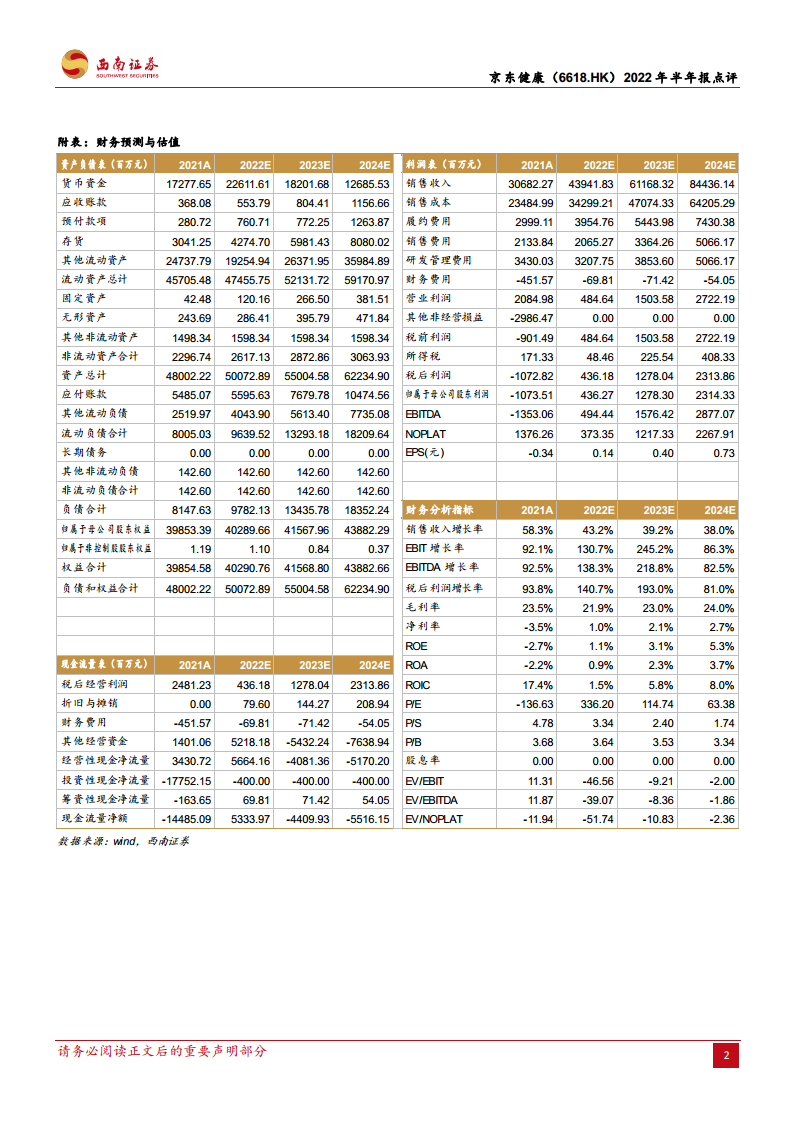

盈利预测与风险提示

- 预计2022-2024年营收增速分别为43%/39%/38%,2022年Non-IFRS净利率升至5%,建议积极关注。

- 风险提示:零售药房及互联网医院行业竞争加剧;供应链扩展不及预期;用户线上医疗消费习惯培养缓慢;相关政策趋紧。

总结

京东健康2022年上半年业绩全面超预期,核心驱动力来自用户规模持续扩大(年活跃用户1.31亿)、单用户价值提升以及平台品类与服务的多元化。在毛利率受结构性因素影响下降的同时,公司通过费用管控和规模效应实现了Non-IFRS净利润的大幅增长,盈利能力拐点确认。战略层面加码宠物健康“医+药”闭环,进一步拓宽服务边界。618销售数据显示线上线下融合模式成效显著,医疗服务与高附加值器械品类爆发式增长。尽管面临行业竞争与政策不确定性,公司依托京东供应链基础与用户基础,在互联网医疗领域具备持续扩大优势的潜力。预计未来三年营收保持约40%复合增长,盈利水平稳步改善。

微信扫一扫-立即使用

微信扫一扫-立即使用