中心思想

核心肛肠业务驱动业绩稳健增长

- 2022年上半年公司实现营业收入19.3亿元,同比增长15.5%;归母净利润2.7亿元,同比增长6.7%,扣非净利润同比增长17.1%,业绩增速高于行业平均。

- 医药工业板块是主要利润来源,核心肛肠品类规模同比增长12%,主导产品覆盖率达92%,终端产出同比增长30%,渠道下沉和大健康业务(增速超40%)成为增长新引擎。

多元业务协同推进,未来增长可期

- 医疗服务板块营收同比大幅增长72.2%,共建肛肠诊疗中心58家,病床超2000张,提升就医体验并开发企业客户;医药商业板块营收增长12.4%,线上线下全渠道配送体系不断完善。

- 公司依托肛肠品牌优势,通过自建销售团队和线上平台拓展市场,预计2022-2024年归母净利润复合增长率约15%,高于行业平均,西南证券给予“买入”评级,目标价28.31元。

主要内容

投资要点

事件:2022年半年度业绩披露

2022H1公司营收19.3亿元(+15.5%),归母净利润2.7亿元(+6.7%),扣非净利润2.7亿元(+17.1%)。销售费用率因营收增长下降2.8pp至16.5%,财务费用因利息收入增加下降,管理费用因折旧摊销增加上升。

核心肛肠业务保持稳定增长

医药工业板块营收9.5亿元(+14%),肛肠品类规模同比+12%。主导产品覆盖率92%,终端产出+30%。大健康业务规模增速超40%,主要得益于线上渠道拓展和渠道结构优化。

医药工业板块稳定发展

除肛肠品类,眼科核心产品八宝眼膏规模同比增长。公司拥有超10个独家品种,线下覆盖8大区、42家办事处、1000+销售人员,维护256家一级经销商和1953家二级分销商;线上进驻主流平台,自营与平台店铺结合。

医疗服务持续改善

营收1.4亿元(+72.2%),源于药品销售、医疗设备等采配业务快速增长。共建肛肠诊疗中心58家,合计病床超2000张。通过病房翻新、夜间客服等增值服务提升就医体验,并开展肛肠健康体检、直肠癌筛查等活动拓展企业客户。

医药商业提质增效

营收8.4亿元(+12.4%)。医药物流完善供应链管理,实现线上线下全渠道配送;药品零售完善实体药店,联动重症药房和中医馆,并在天猫、京东、拼多多、美团等平台开设零售药店,提供“智能分诊+在线问诊+电子处方+药品配送”一体化云医疗服务。

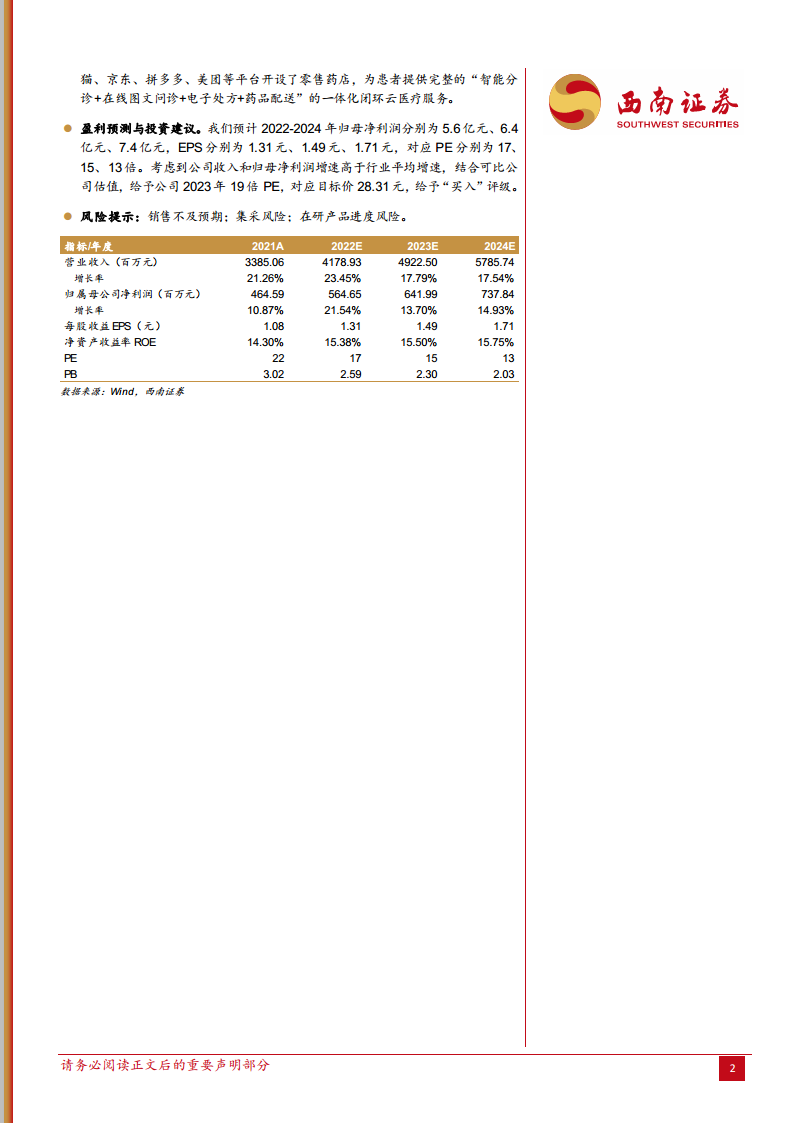

盈利预测与投资建议

预计2022-2024年归母净利润分别为5.6亿、6.4亿、7.4亿元,EPS为1.31、1.49、1.71元,对应PE为17、15、13倍。给予2023年19倍PE,目标价28.31元,维持“买入”评级。

风险提示

销售不及预期;集采风险;在研产品进度风险。

盈利预测与估值

总结

马应龙2022年中报显示,公司医药工业核心肛肠业务稳健增长,大健康业务高速扩张,医疗服务与医药商业板块同步提质增效,整体业绩表现优于行业。报告基于三大业务板块的详细假设,预测未来三年归母净利润复合增长率约15%,并通过相对估值法给予2023年19倍PE,得出目标价28.31元,维持“买入”评级。主要风险包括销售不及预期、集采及研发进度不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用