中心思想

集采压力与疫苗红利消退下,业绩短期承压但研发管线支撑长期增长

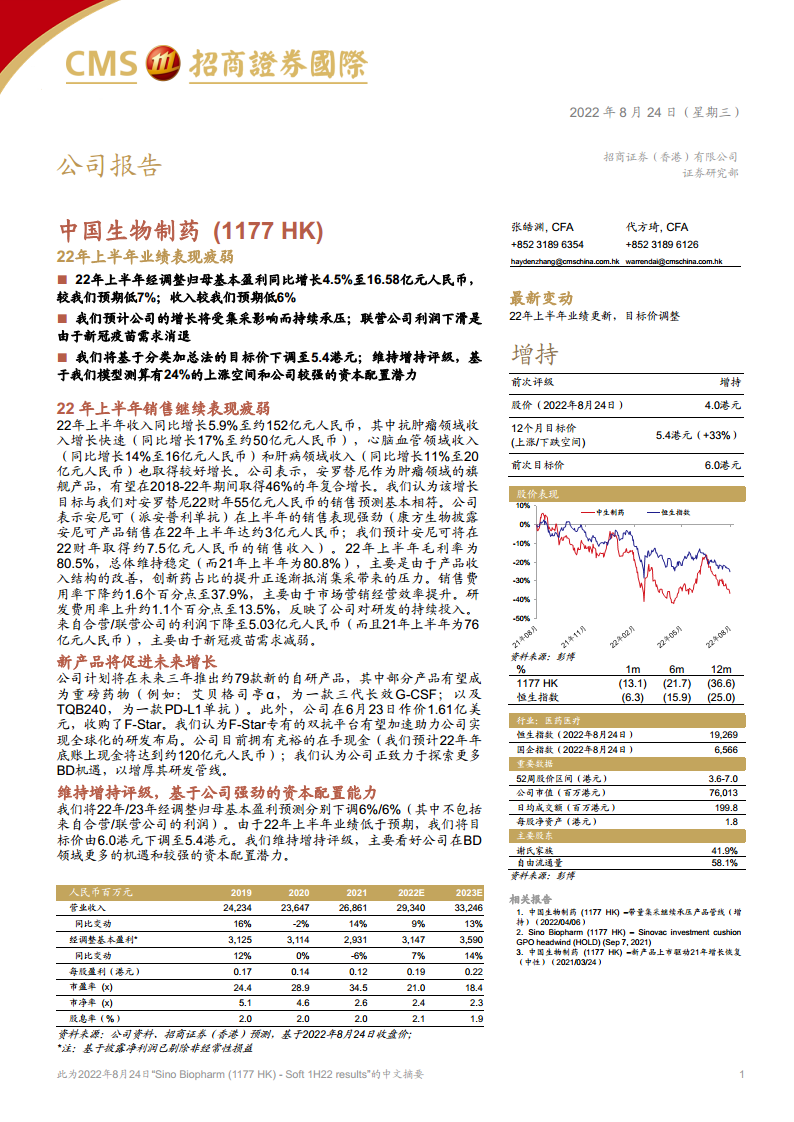

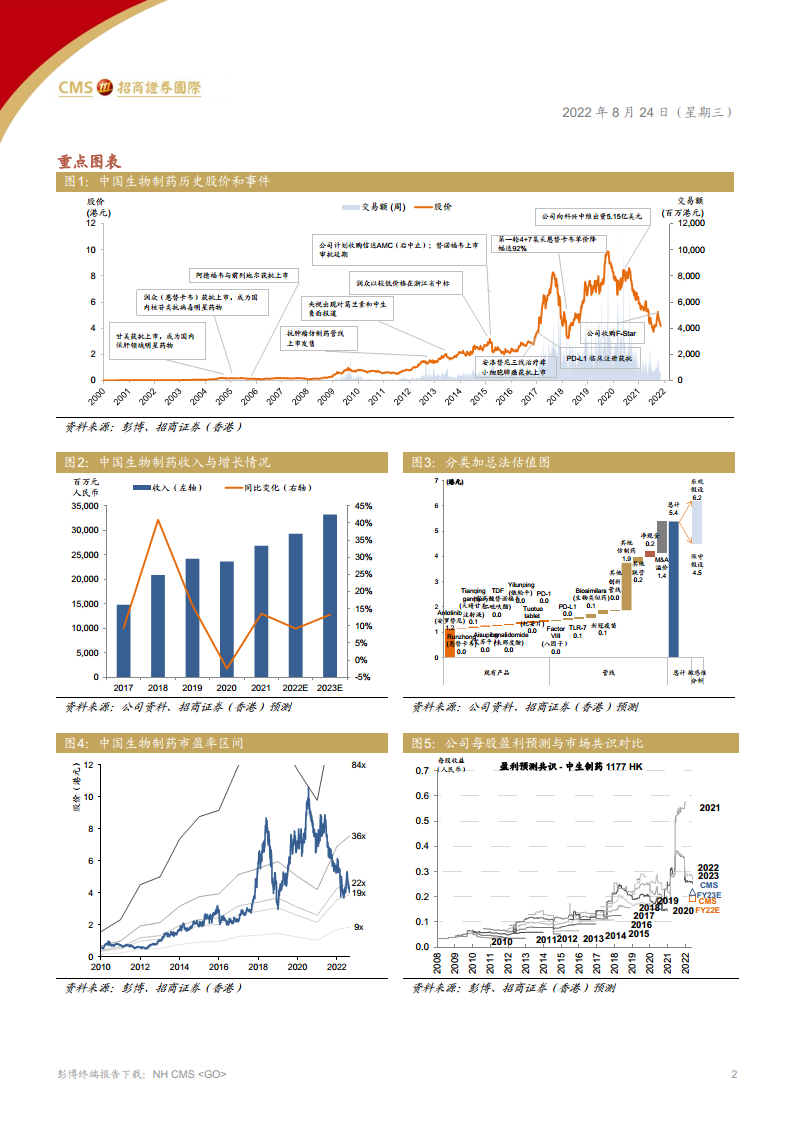

中国生物制药(1177 HK)2022年上半年业绩表现疲弱,经调整归母基本盈利同比增长仅4.5%,低于市场预期。核心原因包括:一是集采持续对仿制药板块形成价格冲击,虽然创新药占比提升部分抵消压力,但整体收入增速仍受限;二是联营公司利润大幅下滑(从21年上半年76亿元降至5.03亿元),主要因科兴中维新冠疫苗需求消退。然而,公司创新药管线(如安罗替尼、安尼可)维持较快增长,未来三年计划推出79款自研产品,叠加收购F-Star布局双抗平台,有望驱动中长期复苏。管理层维持强劲资本配置能力,在手现金充裕,预计2022年底达120亿元人民币。

盈利预测下调,但估值具安全边际,维持增持评级

受上半年业绩低于预期影响,招商证券将2022/2023年经调整归母基本盈利预测分别下调6%,目标价从6.0港元降至5.4港元。当前股价4.0港元,对应2022年市盈率21倍,较历史估值低位。维持增持评级主要基于:①按目标价有24%上涨空间;②公司强大的资本配置潜力(BD机遇、现金储备);③创新药收入占比提升有望逐步改善盈利结构。

主要内容

22年上半年销售表现疲弱,创新药增长部分对冲集采压力

收入与利润:收入增长5.9%,但盈利低于预期

22年上半年收入约152亿元人民币,同比增长5.9%,较招商证券预期低6%。抗肿瘤领域收入增长最快(+17%至50亿元),心脑血管(+14%至16亿元)和肝病(+11%至20亿元)领域也保持增长。毛利率维持在80.5%左右(21年上半年为80.8%),创新药占比提升抵消了集采降价的影响。销售费用率下降1.6个百分点至37.9%,研发费用率上升1.1个百分点至13.5%。联营公司利润骤降至5.03亿元,主要因新冠疫苗需求减弱。

核心产品表现:安罗替尼、安尼可支撑肿瘤板块

公司预计安罗替尼在2018-2022年期间年复合增长率达46%,招商证券预测2022年销售收入约55亿元人民币,与之基本一致。安尼可(派安普利单抗)上半年销售约3亿元(康方生物披露),预计全年约7.5亿元。这两款产品成为肿瘤领域增长的主要驱动力。

新产品管线丰富,全球化布局加速

未来三年计划推出79款自研产品

公司计划未来三年推出约79款新自研产品,重点品种包括:①艾贝格司亭α(三代长效G-CSF),有望成为重磅炸弹;②TQB240(PD-L1单抗)。这些产品将逐步接替现有品种,推动长期增长。

收购F-Star强化双抗平台,BD策略持续推进

2022年6月,公司以1.61亿美元收购F-Star,其专有的双抗技术平台有望加速公司实现全球化研发布局。公司账上现金充裕(预计2022年底约120亿元),正积极寻找更多BD机会以充实研发管线。

维持增持评级,目标价下调至5.4港元

盈利预测调整:下调2022/2023年盈利6%

由于上半年业绩不及预期,招商证券将2022年/2023年经调整归母基本盈利预测分别下调6%(不包括联营公司利润),调整后2022E/2023E分别为31.47亿元、35.90亿元人民币。

估值与目标价:基于分类加总法,目标价5.4港元

采用分类加总法(SOTP),对现有产品、研发管线、现金和M&A溢价分别估值,合计得到5.4港元目标价。当前股价4.0港元,潜在上升空间33%。市盈率区间显示历史低点约9倍(2016年),当前22倍处于中低水平,具备安全边际。

评级理由:资本配置能力强,BD机遇具想象力

维持增持评级主要基于:①公司拥有强劲的现金储备和资本配置能力,未来可能进行更多战略性收购;②新一轮创新药上市将驱动收入结构改善;③当前估值水平提供较好的风险收益比。

财务预测与风险提示

关键财务指标:2022-2023年收入增速9%/13%

预测2022年收入293亿元(+9%),2023年332亿元(+13%);经调整基本盈利2022年31.5亿元(+7%),2023年35.9亿元(+14%)。毛利率维持80%,经营现金流稳定。

主要风险:集采深化、新冠疫苗不确定性、研发失败

下行风险包括:①带量采购进一步扩大品种范围,影响仿制药利润;②科兴新冠疫苗需求持续低迷,联营公司贡献可能继续为负;③新产品研发或上市进度不及预期。

总结

中国生物制药2022年上半年业绩低于预期,主要受新冠疫苗需求消退导致的联营利润骤降,以及集采对仿制药价格的持续压制。不过,创新药板块维持快速增长(安罗替尼、安尼可),毛利率稳定在80%显示产品结构改善效果。公司研发管线丰富(未来三年79款新品),并通过收购F-Star强化双抗技术平台,全球化BD策略持续发力。在手现金充裕(约120亿元),为资本配置提供弹性。招商证券下调盈利预测和目标价至5.4港元,但维持增持评级,当前股价对应2022年市盈率21倍,目标价隐含33%上涨空间。若集采影响边际减弱、新品上市顺利,公司有望在2023年恢复更高增速,且估值处于历史较低区间,具备中长期配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用