中心思想

业绩符合预期,卡度尼利商业化成为核心增长驱动力

康方生物2022年上半年业绩符合市场预期,产品总销售额达3亿元,但公司仍处于亏损状态,归属于上市公司股东的净利润为-6.9亿元。核心亮点在于卡度尼利单抗于6月获批上市并快速启动商业化,公司销售团队已扩充至630人,为后续放量奠定基础。此外,研发管线通过优先排序聚焦后期临床项目,有望加速产品落地并改善未来营收结构。

短期亏损持续,长期营收增长动力充足

尽管公司当前仍面临研发投入高企、商业化初期费用压力较大等挑战,但盈利能力指标显示边际改善趋势:2022-2024年预计营业收入增长率分别为312%、112%和54%,亏损幅度逐步收窄。P/S估值方面,当前16.2倍低于行业平均17倍,具备一定安全边际。投资者需重点关注卡度尼利后续适应症获批进度及商业化放量节奏。

主要内容

事件:2022年半年报发布,产品总销售额3亿元

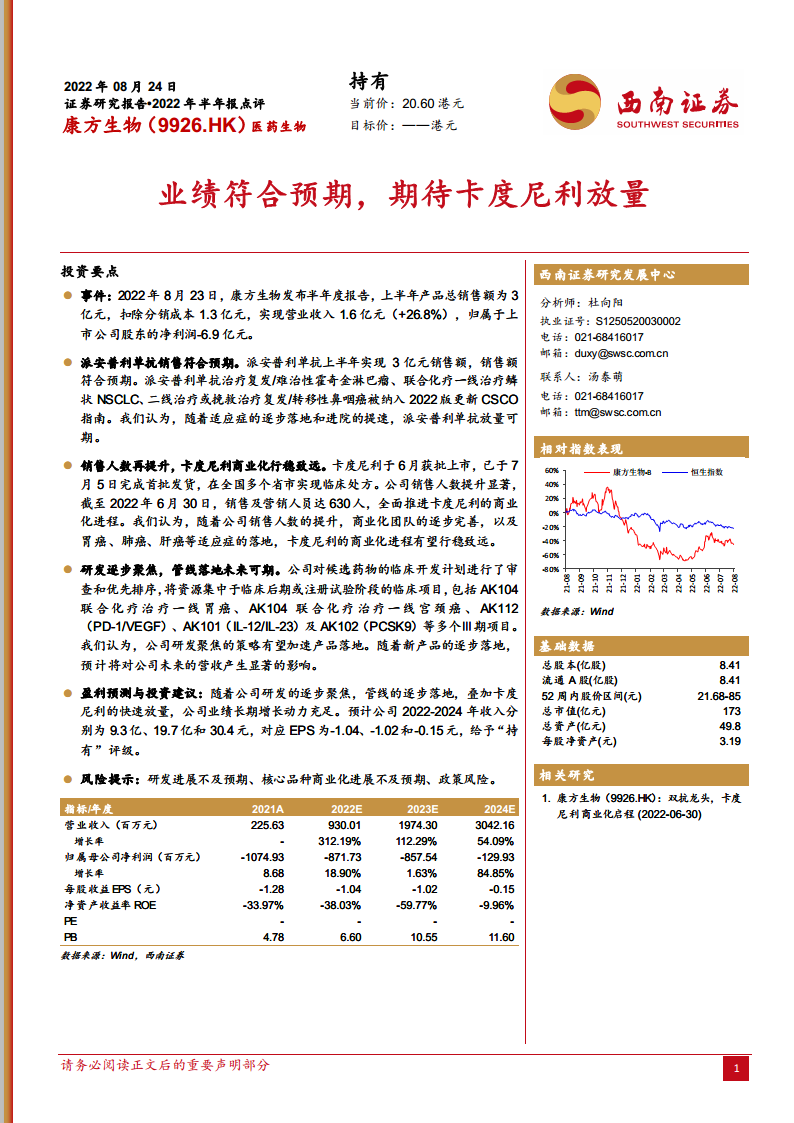

2022年8月23日,康方生物发布半年度报告。上半年产品总销售额为3亿元,扣除分销成本1.3亿元后,实现营业收入1.6亿元,同比增长26.8%;归属于上市公司股东的净利润为-6.9亿元。财务数据基本符合预期。

派安普利单抗:销售符合预期,CSCO指南纳入多适应症

派安普利单抗上半年实现3亿元销售额,符合市场预期。该产品治疗复发/难治性霍奇金淋巴瘤、联合化疗一线治疗鳞状NSCLC、二线治疗或挽救治疗复发/转移性鼻咽癌已纳入2022版更新CSCO指南。分析师认为,随着适应症逐步落地和进院提速,派安普利单抗有望进一步放量。

卡度尼利:商业化启动,销售团队扩充至630人

卡度尼利单抗于6月获批上市,已于7月5日完成首批发货,并在全国多个省市实现临床处方。截至2022年6月30日,公司销售及营销人员已达630人,商业化团队初步成形。未来胃癌、肺癌、肝癌等关键适应症的落地将推动卡度尼利持续放量。

研发聚焦:资源集中于临床后期项目,管线落地可期

公司对候选药物的临床开发计划进行了审查和优先排序,将资源集中于AK104联合化疗一线胃癌、AK104联合化疗一线宫颈癌、AK112(PD-1/VEGF)、AK101(IL-12/IL-23)、AK102(PCSK9)等多个Ⅲ期项目。研发聚焦策略有望加速产品落地,对2023-2024年营收产生显著贡献。

盈利预测与投资建议:给予“持有”评级

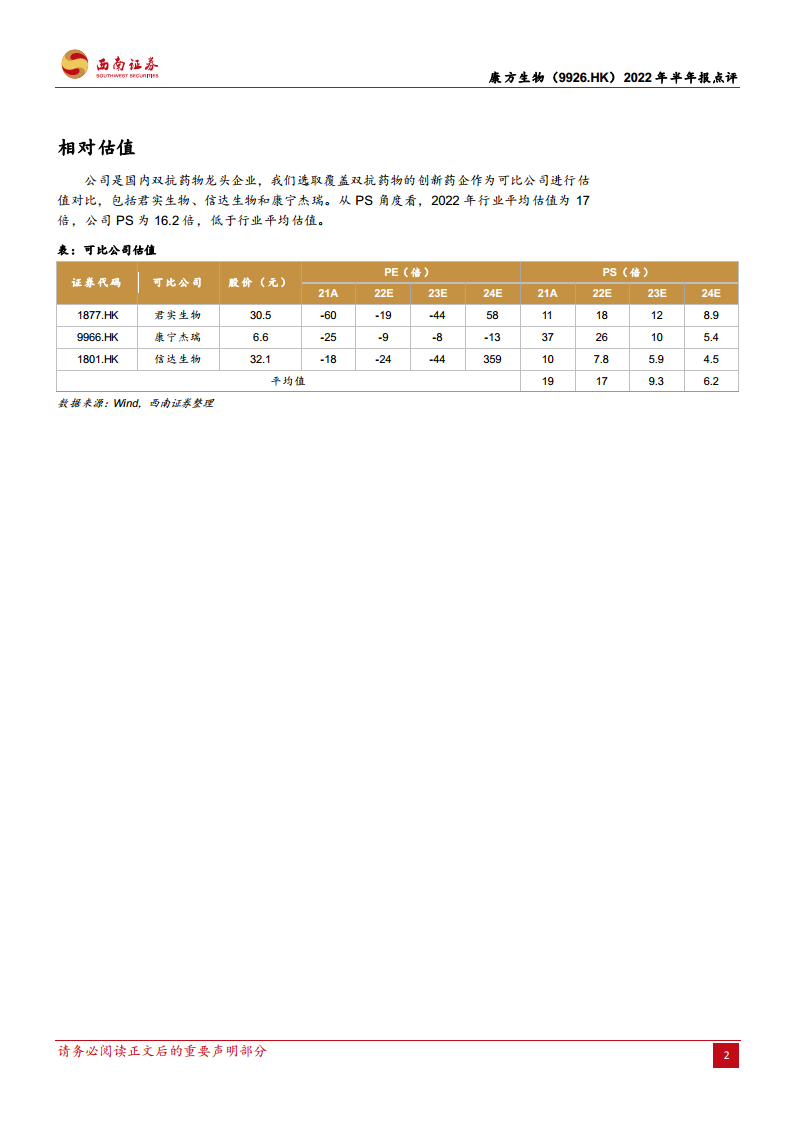

预计公司2022-2024年收入分别为9.3亿、19.7亿和30.4亿元,对应EPS为-1.04、-1.02和-0.15元。P/S估值方面,2022年公司PS为16.2倍,低于行业平均的17倍。给予“持有”评级,长期增长动力充足。

风险提示

主要风险包括:研发进展不及预期(临床失败或审批延迟)、核心品种商业化进展不及预期(销售、医保谈判或市场竞争)、政策风险(药品集采、医保控费等)。投资者需关注这些风险对盈利预测实现的影响。

总结

报告核心:卡度尼利商业化是短期最关键看点

康方生物2022年上半年业绩基本符合预期,产品总收入3亿元,但净亏损仍达6.9亿元。核心亮点在于卡度尼利单抗获批上市并快速商业化,销售团队扩充至630人,有望推动2022-2024年营收高速增长(CAGR约112%)。研发方面,公司聚焦后期临床项目,管线落地确定性提升。

财务与估值:亏损逐步收窄,估值具备安全边际

根据财务预测,2022-2024年公司营收将分别增长312%、112%和54%,净亏损从-8.72亿元收窄至-1.30亿元,盈利能力显著改善。P/S估值当前为16.2倍,略低于行业均值17倍,且股价已从年初高点大幅回落,估值具备一定安全边际。综合来看,公司短期承压但长期成长逻辑清晰,维持“持有”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用