中心思想

业绩高速增长符合预期,医药研发服务一体化平台价值凸显

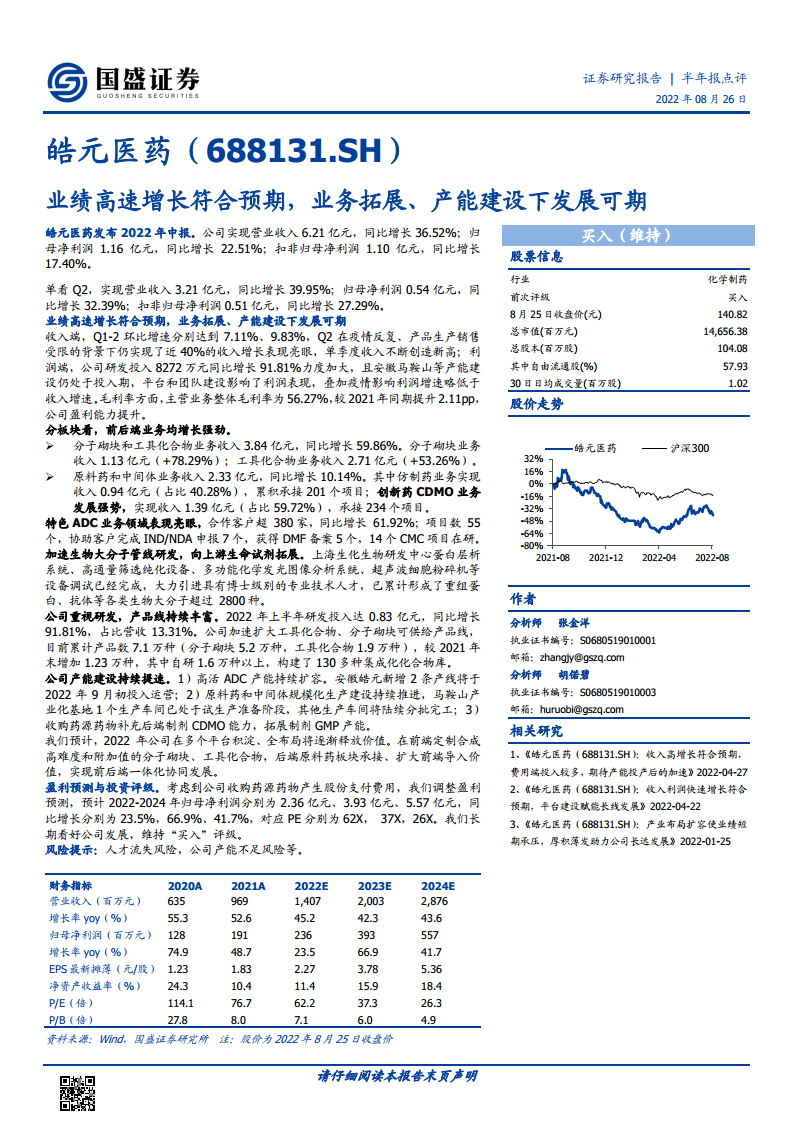

- 皓元医药2022年上半年实现营业收入6.21亿元,同比增长36.52%,归母净利润1.16亿元,同比增长22.51%,业绩整体符合市场预期。尽管受疫情反复、产能建设投入及研发费用大增(同比+91.81%)等因素影响,利润增速略低于收入增速,但公司盈利能力持续提升,整体毛利率同比提升2.11个百分点至56.27%。

- 公司前后端业务并行发展:前端分子砌块与工具化合物收入3.84亿元(+59.86%),后端原料药与中间体收入2.33亿元(+10.14%),其中创新药CDMO业务收入占比提升至59.72%。同时,特色ADC业务客户超380家(同比+61.92%),项目数达55个,IND/NDA申报7个。公司在研发投入、产品线扩充、产能建设及人才储备方面持续加码,为长期发展奠定坚实基础。

主要内容

事件:业绩数据发布

- 皓元医药发布2022年中报:营收6.21亿元(+36.52%),归母净利润1.16亿元(+22.51%),扣非归母净利润1.10亿元(+17.40%)。单Q2营收3.21亿元(+39.95%),归母净利润0.54亿元(+32.39%),业绩持续创单季新高。

观点:业绩高速增长,业务拓展与产能建设支撑未来

业绩拆分:营收稳步上扬,研发与产能投入影响利润表现

- 收入端:Q1-2环比增速分别为7.11%、9.83%,Q2在疫情背景下仍实现近40%增长。利润端:研发投入8272万元(+91.81%),马鞍山等产能建设处于投入期,叠加疫情影响,利润增速略低于收入。剔除股权激励后,归母净利润增速达36.93%。毛利率提升2.11pp至56.27%,盈利能力改善。

板块分析:前后端业务齐头并进,ADC业务表现突出

- 分子砌块和工具化合物业务:收入3.84亿元(+59.86%),其中分子砌块1.13亿元(+78.29%),工具化合物2.71亿元(+53.26%)。累计产品数超7.1万种,自研1.6万种以上,构建130多种集成化化合物库。向上游生命试剂拓展,累计生物大分子超2800种。

- 原料药和中间体业务:收入2.33亿元(+10.14%)。仿制药收入0.94亿元,承接201个项目;创新药CDMO收入1.39亿元(+66.69%),承接234个项目,主要分布中国(161个)、日本(52个)、美国(8个)等。

- 特色ADC业务:销售收入同比增长69.52%,合作客户超380家(+61.92%),项目数55个,协助完成IND/NDA申报7个,DMF备案5个,14个CMC项目在研。

研发与产品:持续加大投入,平台与人才储备同步升级

- 研发投入0.83亿元(+91.81%),占营收13.31%。累计产品数较2021年末增加1.23万种。技术人员1288人,硕博占比21.66%,上半年新增636人。

- 上海、安徽、合肥、烟台等研发中心已陆续运营,马鞍山基地获CNAS认可。

产能建设:ADC及规模化生产建设提速,制剂布局获补充

- 高活ADC:新增两条产线计划2022年9月初运营,配备符合国际OEL规范的负压隔离器。

- 原料药与中间体:马鞍山基地一期1个车间试生产准备中,其余分批完工。

- 制剂:收购药源药物,补充后端制剂CDMO能力及GMP产能。

财务指标:费用结构变化,整体状况良好

- 销售费用率7.23%(+0.86pp),管理费用率11.20%(+1.12pp),财务费用-39万元(募集资金利息收入增加)。研发费用率提升至13.31%。股权激励计划覆盖221人,授予140万股。

公司长期投资逻辑:三大增长引擎处于快速发展期

- 前端分子砌块和工具化合物:预计未来三年收入增速40%。对标海外Sigma(2020年收入583亿元),国产替代空间大。

- 后端创新CDMO:体量较小但产品梯队形成,预计未来三年收入复合增速50%以上。已协助荣昌生物首个ADC获批。

- 后端高壁垒仿制药:阶段性产业化探索,预计收入三年复合25-30%。艾日布林、曲贝替定等高技术壁垒产品已获授权和销售分成。

盈利预测与评级:维持“买入”

- 预计2022-2024年归母净利润分别为2.36亿元、3.93亿元、5.57亿元,同比增长23.5%、66.9%、41.7%,对应PE为62X、37X、26X。公司商业化项目增多,业绩高增长可期,维持“买入”评级。

风险提示

总结

皓元医药2022年半年报显示,公司业绩延续高速增长态势,营收与利润均实现双位数增长,符合市场预期。尽管研发投入加大、产能建设处于投入期对短期利润造成一定压制,但主营业务毛利率提升,盈利能力持续优化。从业务结构看,前端分子砌块和工具化合物保持高增长(+59.86%),后端创新药CDMO占比提升至近60%,特色ADC业务客户与项目数量快速增长,显示出公司在全球医药研发服务产业链中的竞争实力。公司通过加大研发投入、扩充产品线(累计7.1万种)、加速产能建设(ADC产线、马鞍山基地、收购药源药物)以及实施股权激励,为长期发展提供充足动力。预计2022-2024年归母净利润复合增速约44%,当前PE对应2022年62倍。综合分析,公司前后端一体化协同发展、三大增长引擎处于快速放量期,我们看好公司持续成长性,维持“买入”评级。风险点主要集中于人才流失及产能扩张不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用