中心思想

短期业绩承压,下半年有望改善

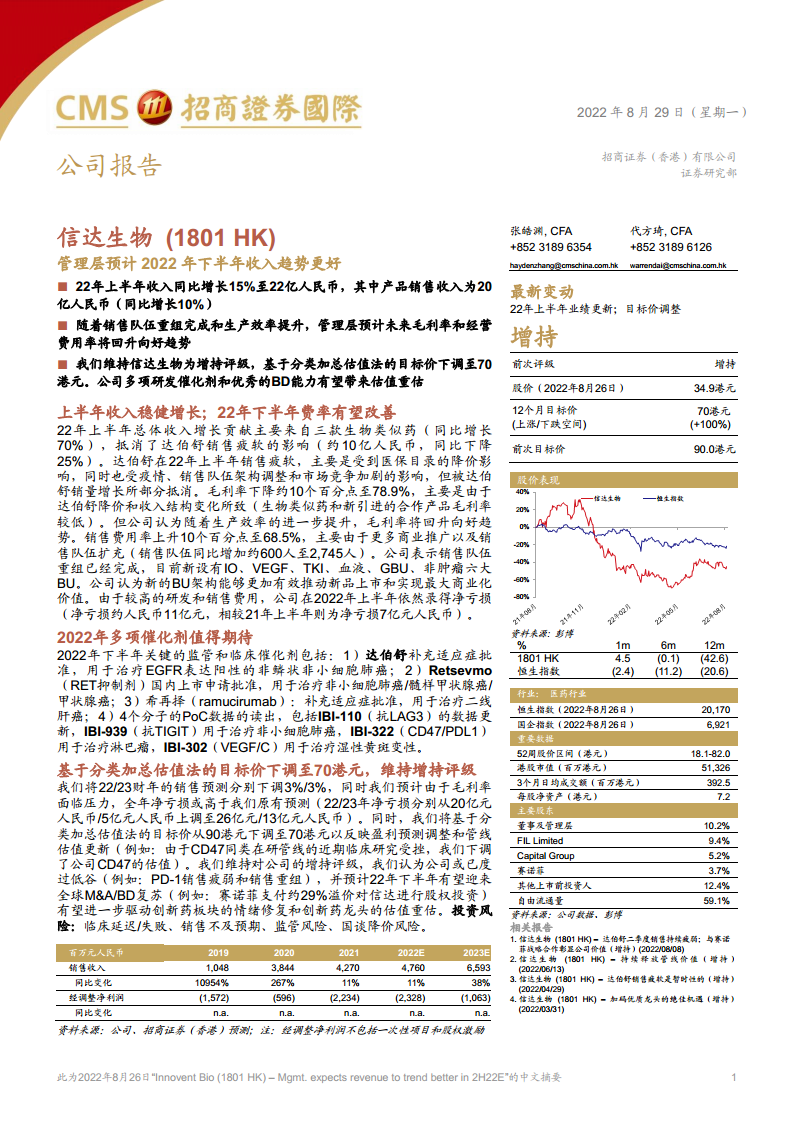

信达生物2022年上半年收入同比增15%至22亿人民币,但核心产品达伯舒销售同比下滑25%至约10亿人民币,主要受医保降价、疫情及销售架构调整影响。毛利率下降10个百分点至78.9%,销售费用率上升10个百分点至68.5%,致净亏损扩大至11亿人民币。管理层预计随销售队伍重组完成及生产效率提升,下半年毛利率和经营费用率将好转,收入趋势优于上半年。

研发催化剂与BD协同驱动估值重估

报告维持增持评级,虽将目标价从90港元下调至70港元(较现价34.9港元仍有100%上涨空间),但强调公司已度过业绩低谷。2022年下半年多项监管和临床催化剂(如达伯舒补充适应症、Retsevmo国内上市申请获批等)以及全球BD复苏(如赛诺菲股权投资)有望推动创新药龙头估值修复。投资风险包括临床延迟、销售不及预期及国谈降价。

主要内容

2022上半年业绩回顾:收入增长但利润承压

收入结构分化:生物类似药对冲达伯舒下滑

- 总体收入:22年上半年收入22亿人民币(同比+15%),产品销售收入20亿人民币(同比+10%)。达伯舒销售约10亿人民币(同比-25%),受医保降价、疫情、销售架构调整和竞争加剧影响;三款生物类似药收入同比大增70%部分抵消降幅。

- 毛利率:同比下降约10个百分点至78.9%,主因达伯舒降价及收入结构向低毛利产品(生物类似药、合作产品)倾斜。公司预计生产效率提升将带动毛利率回升。

费用率攀升致亏损扩大

- 销售费用率:上升10个百分点至68.5%,主因商业推广投入加大及销售团队扩充(同比增约600人至2,745人)。销售重组已完成,新设IO、VEGF、TKI等六大BU,有望提升新品上市效率。

- 研发费用:维持高位,22年上半年净亏损约11亿人民币(21年上半年亏损7亿人民币),调整后净利润为-23.28亿元(2022E)和-10.63亿元(2023E)。

下半年展望:毛利率改善与多项监管催化剂

销售架构重组完成,效率有望提升

管理层表示,新的业务单元架构(六大BU)将更有效推动新品上市和实现商业化价值,预计下半年经营费用率逐步优化。

2022年下半年关键催化剂

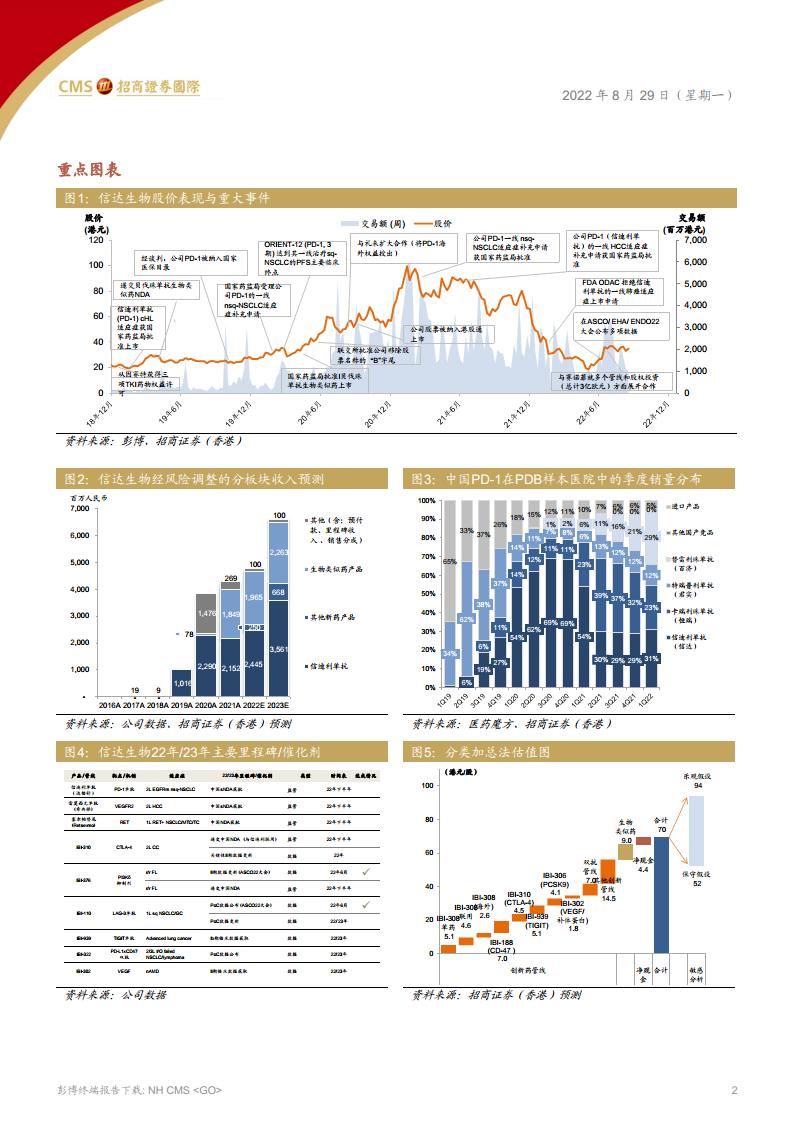

- 监管批准:达伯舒补充适应症(EGFR阳性nsq-NSCLC)、Retsevmo(RET抑制剂,NSCLC/甲状腺癌)、希再择(ramucirumab,二线肝癌)的NDA/sNDA获批预期。

- 临床数据:4个分子的PoC数据读出,包括IBI-110(LAG-3)、IBI-939(TIGIT)、IBI-322(CD47/PD-L1)、IBI-302(VEGF/C),主要涉及肺癌、淋巴瘤、湿性黄斑变性。

估值调整:目标价下调至70港元,维持增持评级

盈利预测下调,但管线价值仍被低估

- 盈利调整:下调22/23财年销售预测各3%,上调净亏损预测(22年从-20亿至-26亿,23年从-5亿至-13亿人民币),主因毛利率压力及费用率持续。

- 目标价调整:基于分类加总估值法,将目标价从90港元下调至70港元,反映盈利预测下调及管线估值更新(如CD47因同类受挫调低估值)。但现价34.9港元仍有100%上升空间。

核心投资逻辑:低谷修复+BD催化情绪

报告认为,公司已度过PD-1销售疲弱和销售重组低谷,下半年有望迎来全球并购/BD复苏(如赛诺菲以约29%溢价战略入股),带动创新药板块情绪修复和信达生物估值重估。

总结

经营筑底,催化剂加速估值修复

信达生物2022年上半年业绩体现短期阵痛:达伯舒承压、费用率高企导致亏损扩大。但管理层已通过销售重组和效率优化为下半年盈利改善奠定基础。同时,下半年密集的监管审批和临床数据催化剂,以及公司优秀的BD能力(如赛诺菲合作),将驱动市场重估其管线价值。尽管盈利预测下调,但当前股价对应极度悲观预期,目标价70港元隐含100%上涨空间,维持增持评级。

风险与机遇并存

主要风险包括:临床进展延迟/失败、药品销售不及预期、国家医保谈判降价幅度超预期、政策监管变化。但若催化剂如期兑现,信达生物作为创新药龙头的长期增长潜力有望逐步兑现,估值修复可期。

微信扫一扫-立即使用

微信扫一扫-立即使用