中心思想

业绩稳健增长,功能性护肤品成为核心驱动力

华熙生物2022年上半年实现营收29.35亿元(同比+51.58%),归母净利润4.73亿元(同比+31.25%),业绩符合市场预期。功能性护肤品收入21.27亿元(同比+77.17%),占总营收72.46%,是公司增长的核心引擎。四大品牌(润百颜、夸迪、米蓓尔、BM肌活)差异化优势确立,6款单品收入达亿元级别,支撑整体业绩高增。

多业务协同发展,战略布局合成生物与医美管线

公司依托透明质酸产能优势(770吨)及合成生物技术平台,原料业务稳健增长(收入4.61亿元,同比+10.97%);医疗终端业务受疫情短期承压(收入3.00亿元,同比-4.53%),但两款III类单相填充剂即将注册申报,胶原蛋白及水光产品管线持续完善;功能性食品低基数下强劲增长(收入4437万元),业务格局初步打开。全产业链“原料-医疗-护肤-食品”四位一体协同效应显现。

主要内容

业绩概览与财务分析

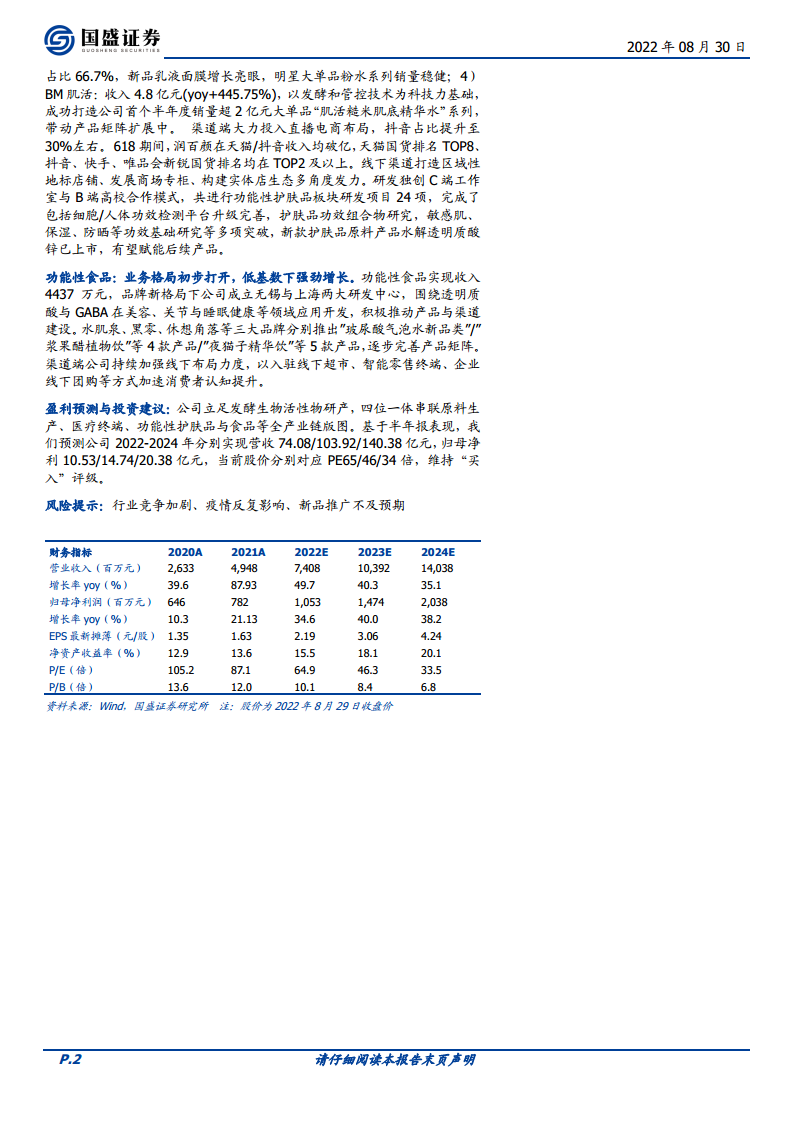

- 营收与利润:22H1营收29.35亿元(yoy+51.58%),归母净利4.73亿元(yoy+31.25%);Q2单季营收16.80亿元(yoy+44.89%),净利2.73亿元(yoy+31.38%)。

- 盈利能力:毛利率77.43%(同比-0.45pct),主要因原料及医美终端承压;销售费用率47.25%(同比+0.95pct),因团队扩张与渠道开拓;管理费用率5.96%(-0.60pct),研发费用率6.11%(+0.59pct);归母净利率16.12%(-2.50pcts)。

- 现金流与存货:经营活动现金流2.40亿元(同比-37.77%),因存货采购增加及员工奖金支付;存货9.58亿元(较年初+35.08%)。

分业务板块分析

原料业务

- 收入与利润:收入4.61亿元(yoy+10.97%),营收占比15.69%,毛利率72.39%,其中医药级HA毛利率87.06%。

- 产能与创新:透明质酸产能770吨(济南320/东营150/天津300吨);推进合成生物布局,天津/东营/海口建设中试平台、无菌HA产线与医美国际中心;研发104项,聚寡核苷酸、NMN、人乳寡糖取得突破;透明质酸应用拓展至口腔/纺织,水解透明质酸锌/钙完成备案,麦角硫因、GABA等推进,胶原蛋白进入中试。

医疗终端业务

- 收入与利润:收入3.00亿元(yoy-4.53%),营收占比10.21%,毛利率81.93%。

- 皮肤类产品:收入2.08亿元(yoy-5.37%),受疫情及产品策略调整影响,润致娃针差异化优势带动医美收入跳跃式增长,推出润致臻活品牌;两款III类单相填充剂即将注册,III类水光产品进入临床,胶原蛋白敷料及依克多因研发推进。

- 骨科产品:收入6902万元(yoy+21.66%),海力达覆盖超5000家医院(三级医院超460家),已中标多省集采,有望扩大非中标区域份额。

功能性护肤品业务

- 收入与利润:收入21.27亿元(yoy+77.17%),营收占比72.46%,毛利率78.74%基本持平;6款单品收入达亿元级别。

- 四大品牌:润百颜收入6.4亿元(+31.22%),深耕玻尿酸,HACE次抛精华完善家族;夸迪收入6亿元(+65.38%),用户破260万,抗衰定位,超头直播占比下降;米蓓尔收入2.6亿元(+67.54%),敏感肌心智,淘系面膜占比66.7%;BM肌活收入4.8亿元(+445.75%),大单品肌活糙米水销量超2亿元。

- 渠道与研发:抖音渠道占比提升至30%,618润百颜天猫/抖音收入破亿;线下专柜与地标店铺布局;研发24项,完成细胞/人体功效检测平台,水解透明质酸锌上市。

功能性食品业务

- 收入:收入4437万元,低基数下强劲增长。

- 品牌与渠道:成立无锡/上海研发中心,水肌泉/黑零/休想角落推出玻尿酸气泡水、浆果醋植物饮、夜猫子精华饮等;线下布局超市、智能零售终端及团购,提升消费者认知。

盈利预测与投资建议

- 预测:2022-2024年营收74.08/103.92/140.38亿元,归母净利10.53/14.74/20.38亿元,对应PE 65/46/34倍。

- 评级:维持“买入”评级,驱动因素为合成生物技术平台、全产业链协同及功能性护肤品高增长。

风险提示

总结

华熙生物2022年上半年业绩符合预期,功能性护肤品延续高增(+77.17%),成为营收核心支柱(占比72%),四大品牌差异化策略成功驱动增长。原料业务在疫情下仍实现稳定增长,产能与合成生物布局持续推进;医疗终端短期承压但战略调整及新品储备(单相填充剂、胶原蛋白)蓄力长期成长;食品业务初步打开市场。公司“四位一体”全产业链模式协同效应显现,研发投入(费用率6.11%)支撑产品创新。未来两年盈利预测维持高增长(归母净利CAGR约39%),当前估值对应2022年65倍PE,维持“买入”评级。主要风险为行业竞争加剧及疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用