中心思想

短期承压但控费提效,医疗IT基本盘稳固

报告认为,创业慧康2022年上半年受疫情影响,Q2业绩出现明显下滑,但公司通过严控费用、提升交付效率,经营现金流改善,医疗IT业务收入稳定、市占率提升,创新业务多点开花,表明公司核心竞争力和抗风险能力增强。

协同飞利浦打造新产品,打开长期成长空间

报告强调,引入飞利浦成为战略股东并合作开发C-Tasy系列电子病历产品,是公司未来重要增长点。凭借飞利浦的全球技术优势和公司本土化经验,新产品计划于2023年下半年推出,有望重塑医院信息化市场格局,为公司带来独特alpha。

主要内容

事件概述

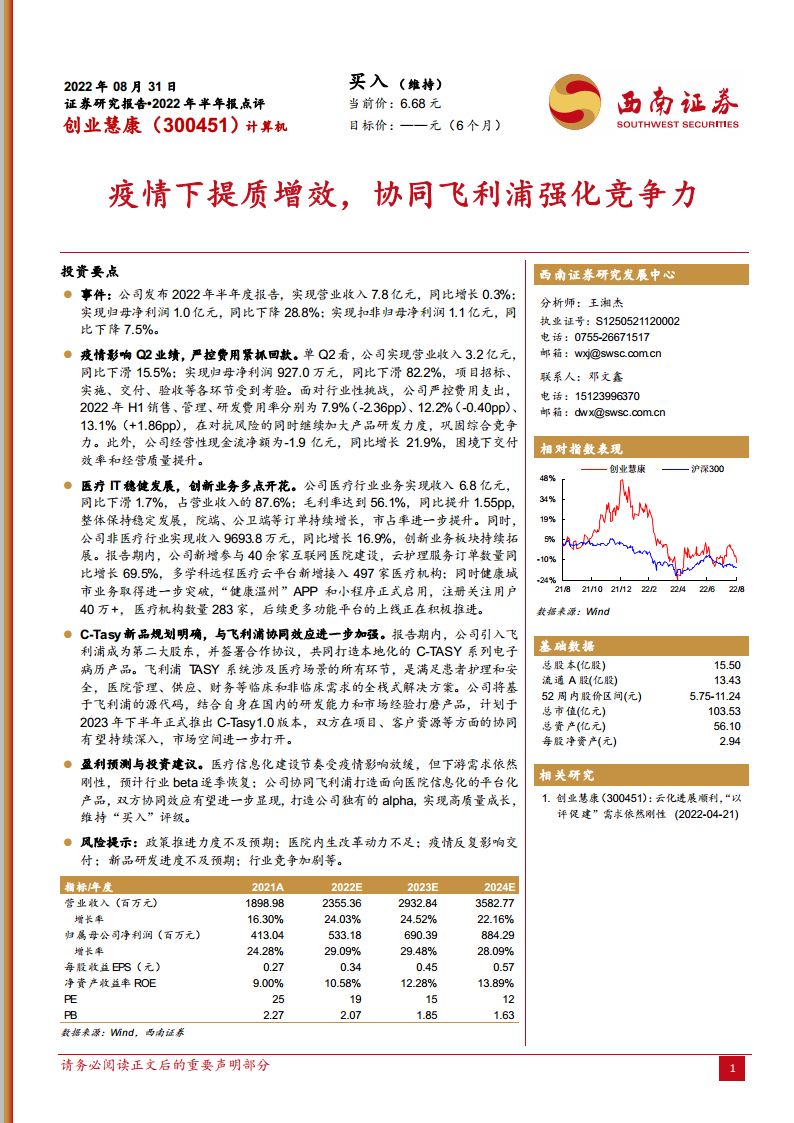

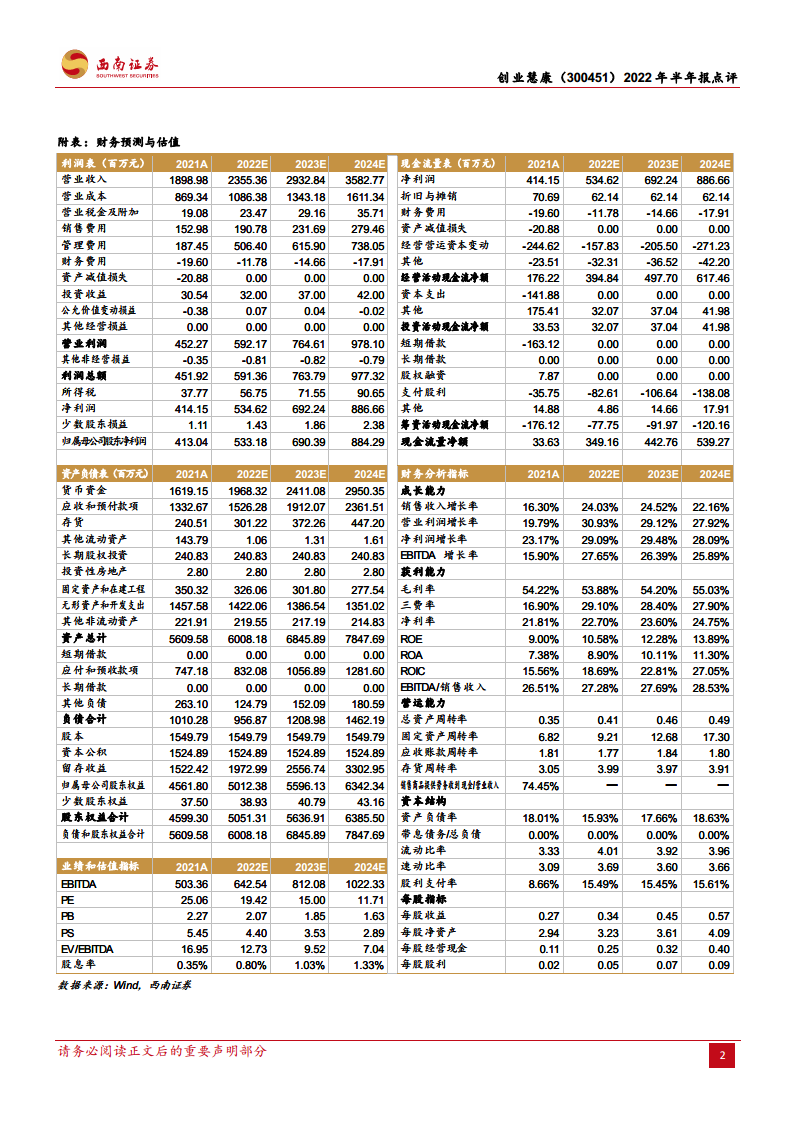

公司发布2022年半年报:实现营业收入7.8亿元,同比增长0.3%;归母净利润1.0亿元,同比下降28.8%;扣非归母净利润1.1亿元,同比下降7.5%。业绩符合预期,但受疫情冲击明显。

疫情影响Q2业绩,费用管控与回款成效显著

单Q2公司营收3.2亿元,同比下滑15.5%;归母净利润927万元,同比下滑82.2%。面对行业性挑战,公司严控费用:2022年H1销售费用率7.9%(-2.36pp)、管理费用率12.2%(-0.40pp)、研发费用率13.1%(+1.86pp),在提升研发的同时压缩其他开支。经营性现金流净额为-1.9亿元,同比改善21.9%,反映交付效率提升和回款加强。

医疗IT稳健发展,创新业务多点开花

公司医疗行业业务收入6.8亿元,同比下滑1.7%,占营收87.6%;毛利率56.1%,同比提升1.55pp。订单持续增长,市占率进一步扩大。非医疗收入9693.8万元,同比增长16.9%,创新业务板块持续拓展。具体亮点:新增参与40余家互联网医院建设;云护理服务订单同比增长69.5%;多学科远程医疗云平台新增接入497家医疗机构;“健康温州”APP及小程序注册用户超40万,接入医疗机构283家。

C-Tasy新品规划明确,与飞利浦协同深化

报告期内飞利浦成为公司第二大股东,双方签署合作协议,共同打造本地化C-TASY系列电子病历产品。该产品覆盖医疗全场景,满足临床与非临床需求。公司将基于飞利浦源代码,结合自身研发与市场经验,计划于2023年下半年推出C-Tasy1.0版本。双方在项目、客户资源等方面的协同将持续深入,市场空间进一步打开。

盈利预测与投资建议

预测2022-2024年营业收入分别为23.55亿、29.33亿、35.83亿元,归母净利润分别为5.33亿、6.90亿、8.84亿元,对应PE分别为19、15、12倍。考虑到医疗信息化需求刚性、行业beta逐季恢复,以及公司与飞利浦协同带来的alpha,维持“买入”评级。

风险提示

政策推进力度不及预期;医院内生改革动力不足;疫情反复影响交付;新品研发进度不及预期;行业竞争加剧。

总结

报告围绕创业慧康2022年半年报展开,核心结论是:公司Q2业绩受疫情显著拖累,但通过费用管控和回款努力,经营质量有所提升;医疗IT主业市占率稳中有升,创新业务(互联网医院、云护理、健康城市)增长迅猛;与飞利浦的战略合作进入实质性阶段,C-Tasy新品将成为未来增长的核心驱动力。报告认为公司短期虽面临压力,但长期成长逻辑清晰,维持“买入”评级,并给出2022-2024年盈利预测。风险点主要集中于政策、院内需求、疫情和研发进度。

微信扫一扫-立即使用

微信扫一扫-立即使用