中心思想

2022上半年业绩下滑,内外销阻力加大

荣泰健康2022年上半年实现营收11亿元,同比下降11.8%,归母净利润0.9亿元,同比下降38.5%。其中Q2单季度营收5.4亿元,同比减少26.3%,归母净利润0.3亿元,同比减少60.9%,业绩下滑主要受国内疫情反复、海外市场需求走弱及原材料成本高位等多重因素叠加影响。

渠道与研发持续优化,长期发展动力充足

尽管短期经营承压,但公司积极布局线上新兴渠道(抖音、小米有品),构建直播体系,同时深化技术研发(轻量化4D机芯等),产品与渠道结构持续优化。随着疫后经营逐步恢复及原材料价格回落,预计公司盈利能力将有所改善,长期成长动力充足,维持“买入”评级。

主要内容

业绩总览

- 2022年上半年:营收11亿元(同比-11.8%),归母净利润0.9亿元(同比-38.5%)。

- Q2单季度:营收5.4亿元(同比-26.3%),归母净利润0.3亿元(同比-60.9%)。

疫情扰动下经营承压

内销市场

- 线下渠道:客流减少导致销售下滑较多。

- 线上渠道:得益于广泛布局,疫情期间线下销售向线上转移,预计小幅增长。

外销市场

- 欧洲/俄罗斯:俄乌冲突影响需求。

- 美国:通货膨胀导致需求走弱。

- 韩国:高基数背景下增长压力显现。

- 此外,国内疫情干扰外销出货,整体推测上半年外销承压。

盈利能力短期承压

毛利率下滑

- 整体毛利率23.8%,同比-2.6pp;Q2单季毛利率24.5%,同比-2.5pp,环比-3pp。

- 原因:原材料高位震荡、运费提升;低毛利产品占比提升;营收规模缩减但部分成本刚性。

费用率变化

- 销售费用率9%(同比+0.4pp),管理费用率8.3%(同比+0.9pp),财务费用率-0.9%(同比-2pp,因人民币贬值兑汇收益增加)。

净利率

渠道与研发进展

渠道融合发展

- 荣泰品牌:增加线上低价位产品,布局抖音等新兴电商,深耕直播渠道(头部主播+达人主播+店铺自播)。

- 摩摩哒品牌:线上广泛覆盖,直营集中主力渠道,分销覆盖分散渠道;于小米有品完成两次众筹,M600按摩椅获上半年平台众筹冠军,销量超3000台。

技术研发

- 研发费用累计1.19亿元,占营收4.56%。

- 完成两款时尚按摩椅平台开发,研究轻量化4D机芯、轻量化双机芯、混合机芯等核心部件。

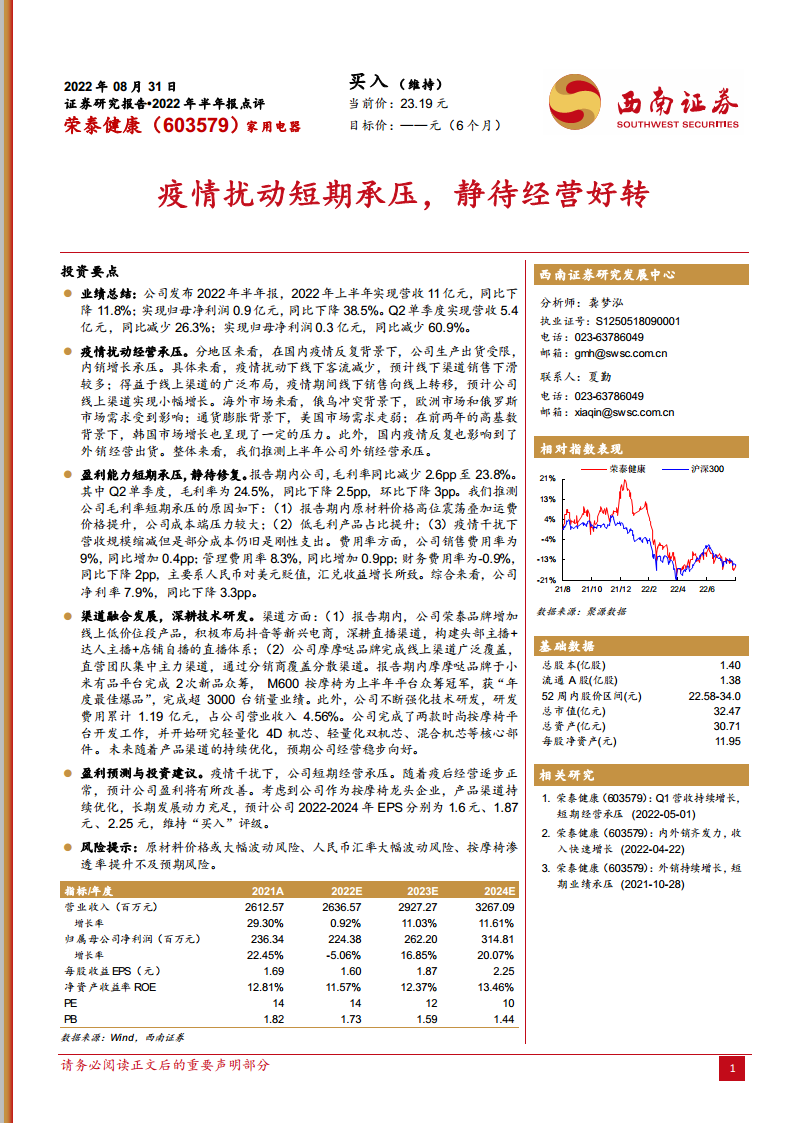

盈利预测与投资建议

- 预计2022-2024年EPS分别为1.60元、1.87元、2.25元。

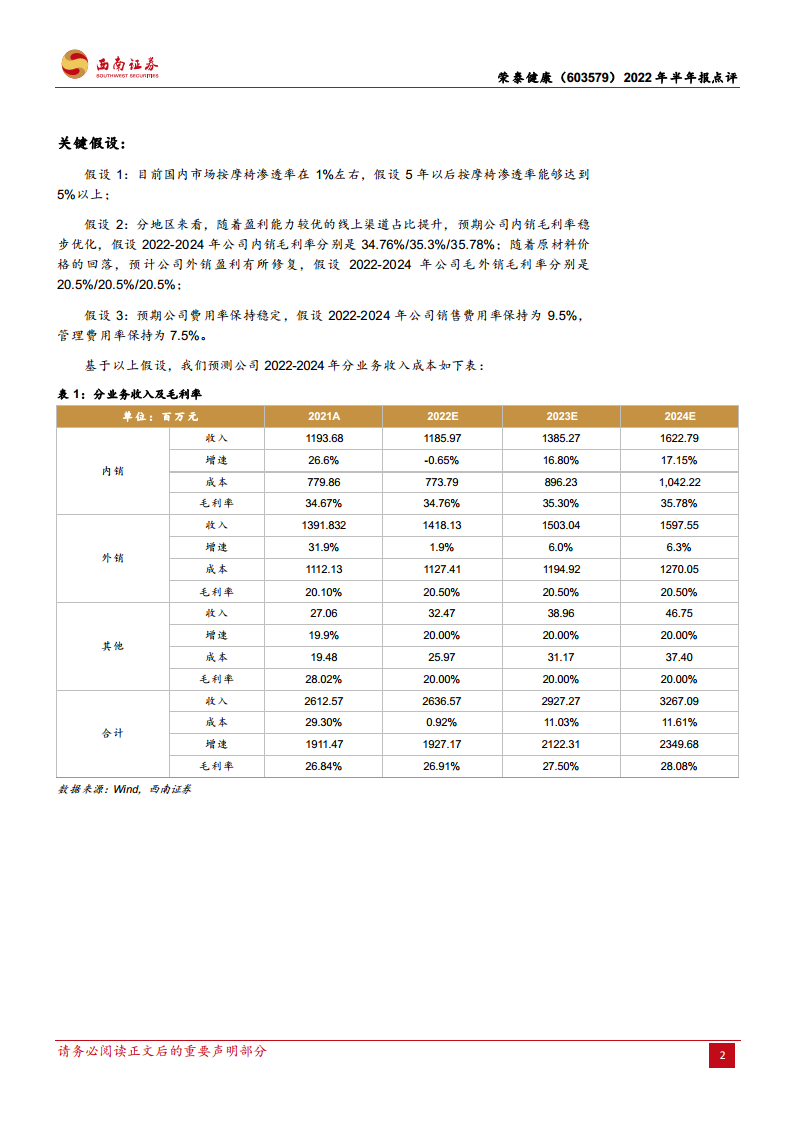

- 关键假设:内销毛利率稳步优化至34.76%/35.30%/35.78%,外销毛利率维持20.5%;费用率稳定。

- 维持“买入”评级(当前价23.19元,目标价未给出)。

风险提示

- 原材料价格大幅波动风险。

- 人民币汇率大幅波动风险。

- 按摩椅渗透率提升不及预期风险。

总结

荣泰健康2022年半年报显示,受国内疫情、海外市场需求疲软及成本压力影响,公司营收和净利润均出现明显下滑,短期经营承压。但公司积极调整渠道策略,强化线上布局与直播体系,同时持续投入研发以提升产品竞争力,有望在疫后恢复期实现盈利修复。分析师基于渗透率提升和成本回落假设,预计2022-2024年业绩逐步改善,维持“买入”评级。潜在风险包括原材料与汇率波动以及渗透率提升不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用