中心思想

医美需求韧性驱动逆势增长,公司业绩与盈利双优

爱美客2022年上半年在疫情冲击下仍实现营收8.85亿元(+39.70%)、归母净利润5.91亿元(+38.90%),彰显医美消费刚需属性。公司核心产品“嗨体”系列与“濡白天使”等高价值产品持续放量,推动整体毛利率提升至94.39%,净利率维持66.78%高位,体现强劲的盈利能力和抗风险韧性。

短中期逻辑清晰,业绩确定性与估值支撑明确

短期受益于疫后需求报复式反弹及低基数效应,Q3行业增速预期向好;中期顺应医美消费结构分化(低价刚需与高价高利两端),公司凭借“嗨体”在低价带和“濡白天使”在高价带的产品布局,业绩增长确定性高。预计2022-2024年净利润复合增速约44%,当前估值(2023年PE 59x)仍有提升空间。

主要内容

业绩概览:营收利润双增,Q2增速受疫情扰动放缓

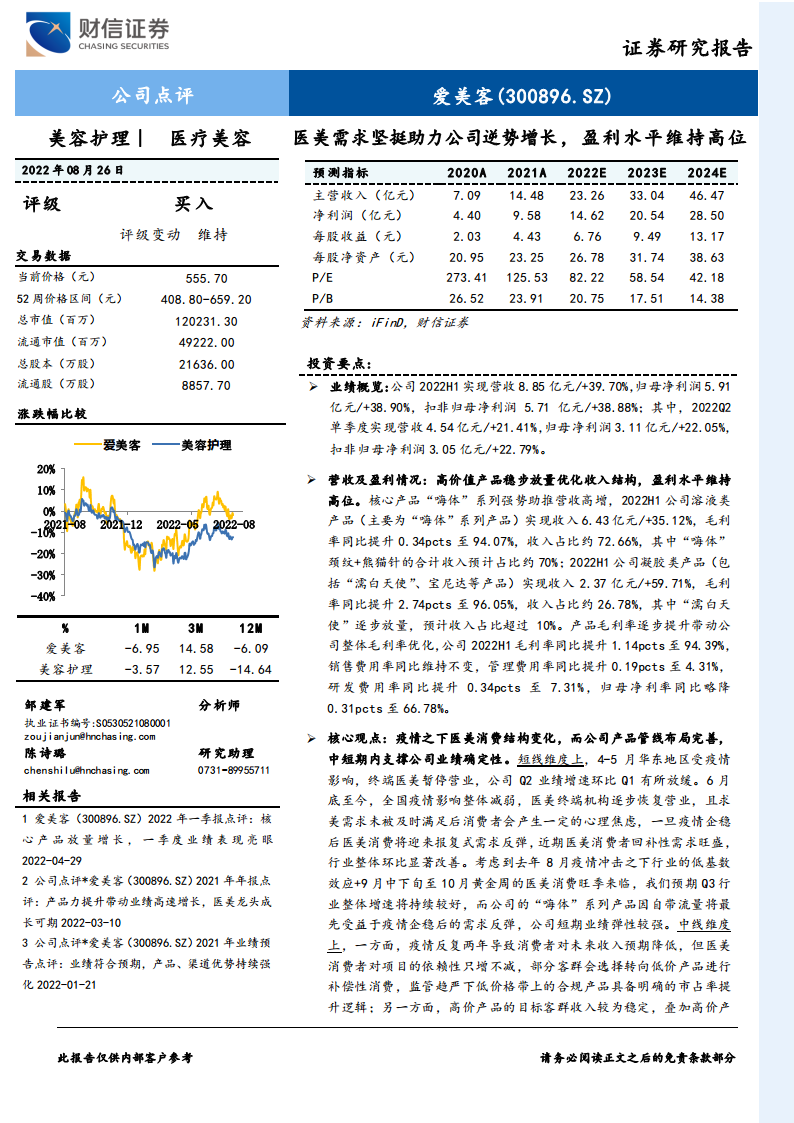

- 2022H1整体:营收8.85亿元,同比+39.70%;归母净利润5.91亿元,同比+38.90%;扣非归母净利润5.71亿元,同比+38.88%。

- 2022Q2单季:营收4.54亿元,同比+21.41%;归母净利润3.11亿元,同比+22.05%;扣非归母净利润3.05亿元,同比+22.79%。华东疫情导致终端停业,Q2增速环比Q1有所回落。

营收及盈利情况:高价值产品放量优化结构,毛利率创新高

- 溶液类产品(“嗨体”系列为主):2022H1收入6.43亿元(+35.12%),收入占比72.66%;毛利率94.07%,同比+0.34pcts。其中“嗨体颈纹+熊猫针”合计收入占比约70%。

- 凝胶类产品(“濡白天使”、宝尼达等):2022H1收入2.37亿元(+59.71%),收入占比26.78%;毛利率96.05%,同比+2.74pcts。“濡白天使”逐步放量,预计收入占比超10%。

- 整体盈利指标:毛利率94.39%(同比+1.14pcts),销售费用率不变,管理费用率4.31%(+0.19pcts),研发费用率7.31%(+0.34pcts),归母净利率66.78%(同比-0.31pcts)。

核心观点:短中期逻辑支撑业绩确定性

- 短期维度:6月后疫情企稳,医美需求回补性强;叠加去年8月低基数效应与Q3消费旺季,Q3行业增速预期向好。“嗨体”系列因自带流量率先受益,公司短期业绩弹性较强。

- 中期维度:消费者收入预期下降但医美依赖不减,低价位合规产品(如“嗨体”)市占率提升;高价位产品(如宝尼达、濡白天使)渗透率低、机构推广意愿强,消费结构两端分化利好公司产品线布局,中期业绩增长确定性强。

盈利预测与投资建议

- 盈利预测:2022-2024年营收分别23.26/33.04/46.47亿元(增速61%/42%/41%);归母净利分别14.62/20.54/28.50亿元(增速53%/41%/39%);EPS分别为6.76/9.49/13.17元。

- 估值与评级:当前市值对应2022-2024年PE为82x/59x/42x。给予2023年1.4x PEG(对应60-65x PE,基于2023年业绩复合增速46%),目标价569.40-616.85元,维持“买入”评级。

- 核心竞争力:监管趋严加速行业集中,公司在透明质酸、肉毒素、再生材料三大领域布局完善,强研发+优质产品+深度渠道运营构筑壁垒。

风险提示

- 研发进度不及预期;产品获批进度不及预期;整容医疗事故风险;行业竞争加剧风险。

总结

爱美客2022H1业绩逆势高增,核心产品放量与结构优化推动毛利率和净利率维持高位。短期疫后需求回补及低基数效应下Q3弹性可期;中期医美消费结构分化契合公司低价刚需与高价高利两端的精准布局,业绩增长确定性较强。监管趋严下行业头部化利好公司,加之研发、产品、渠道壁垒深厚,预计2022-2024年净利润复合增速超40%,当前估值具备吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用