中心思想

养殖周期下行拖累短期业绩,Q2显现筑底回升信号

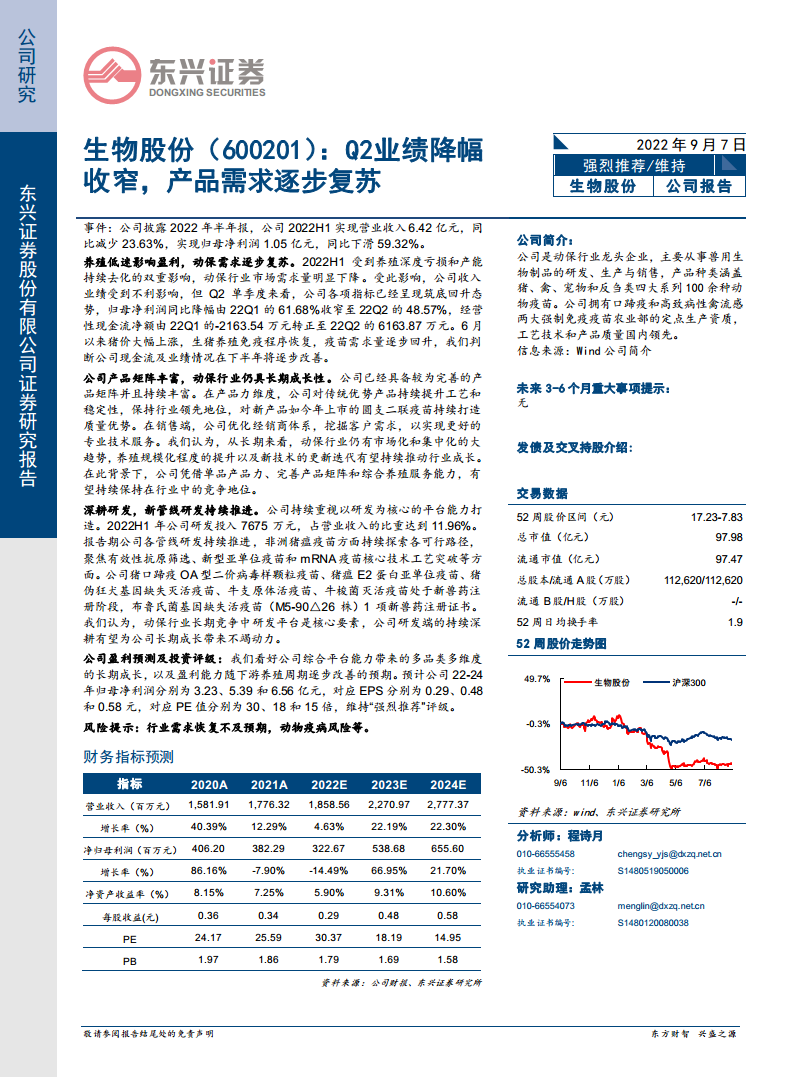

受2022年上半年养殖行业深度亏损及产能持续去化的影响,生物股份(600201)2022H1营业收入同比下降23.63%至6.42亿元,归母净利润同比下降59.32%至1.05亿元。但Q2单季度归母净利润降幅由Q1的61.68%收窄至48.57%,经营性现金流净额由Q1的-2163.54万元转正至6163.87万元,反映下游需求已开始边际改善。6月以来猪价大幅上涨推动免疫程序恢复,疫苗需求量逐步回升,公司下半年业绩及现金流有望持续改善。

长期成长逻辑未变:产品矩阵完善+研发平台深化+行业集中化趋势

公司作为动保行业龙头,拥有口蹄疫、高致病性禽流感等核心品种的定点生产资质,产品涵盖猪、禽、宠物及反刍四大系列100余种疫苗。在传统优势产品工艺升级的同时,圆支二联疫苗等新品持续放量,叠加养殖规模化与新技术迭代驱动行业市场化和集中化趋势,公司凭借单品竞争力、完善产品矩阵及综合服务能力有望维持行业领先地位。2022H1研发投入占比达11.96%,非洲猪瘟疫苗、猪口蹄疫OA型二价病毒样颗粒疫苗等多条管线持续推进,研发平台能力构成长期成长的核心动力。

主要内容

事件:公司2022年半年报披露

公司2022H1实现营业收入6.42亿元,同比减少23.63%;归母净利润1.05亿元,同比下滑59.32%。业绩下滑主要受养殖行业低迷影响。

养殖低迷影响盈利,动保需求逐步复苏

- Q2单季度归母净利润同比降幅由Q1的61.68%收窄至48.57%,经营性现金流净额由负转正。

- 6月猪价大幅上涨,生猪免疫程序恢复,疫苗需求量逐步回升。

- 预计公司现金流及业绩在下半年将逐步改善。

公司产品矩阵丰富,动保行业仍具长期成长性

- 产品维度:传统优势产品工艺持续提升,圆支二联疫苗等新产品打造质量优势。

- 销售端:优化经销商体系,挖掘客户需求,提升专业技术服务。

- 行业趋势:养殖规模化程度提升及新技术迭代推动动保行业市场化和集中化。

- 公司竞争力:凭借单品产品力、完善产品矩阵和综合养殖服务能力,有望保持行业竞争地位。

深耕研发,新管线研发持续推进

- 2022H1研发投入7675万元,占营业收入比重11.96%。

- 非洲猪瘟疫苗:聚焦有效性抗原筛选、新型亚单位疫苗和mRNA疫苗核心技术工艺突破。

- 在研管线进展:猪口蹄疫OA型二价病毒样颗粒疫苗、猪瘟E2蛋白亚单位疫苗、猪伪狂犬基因缺失灭活疫苗、牛支原体活疫苗、牛梭菌灭活疫苗处于新兽药注册阶段;布鲁氏菌基因缺失活疫苗获1项新兽药注册证书。

公司盈利预测及投资评级

- 看好公司综合平台能力带来的多品类多维度长期成长,以及盈利能力随下游养殖周期逐步改善。

- 预计2022-2024年归母净利润分别为3.23、5.39和6.56亿元,对应EPS为0.29、0.48和0.58元,PE为30、18和15倍。

- 维持“强烈推荐”评级。

风险提示

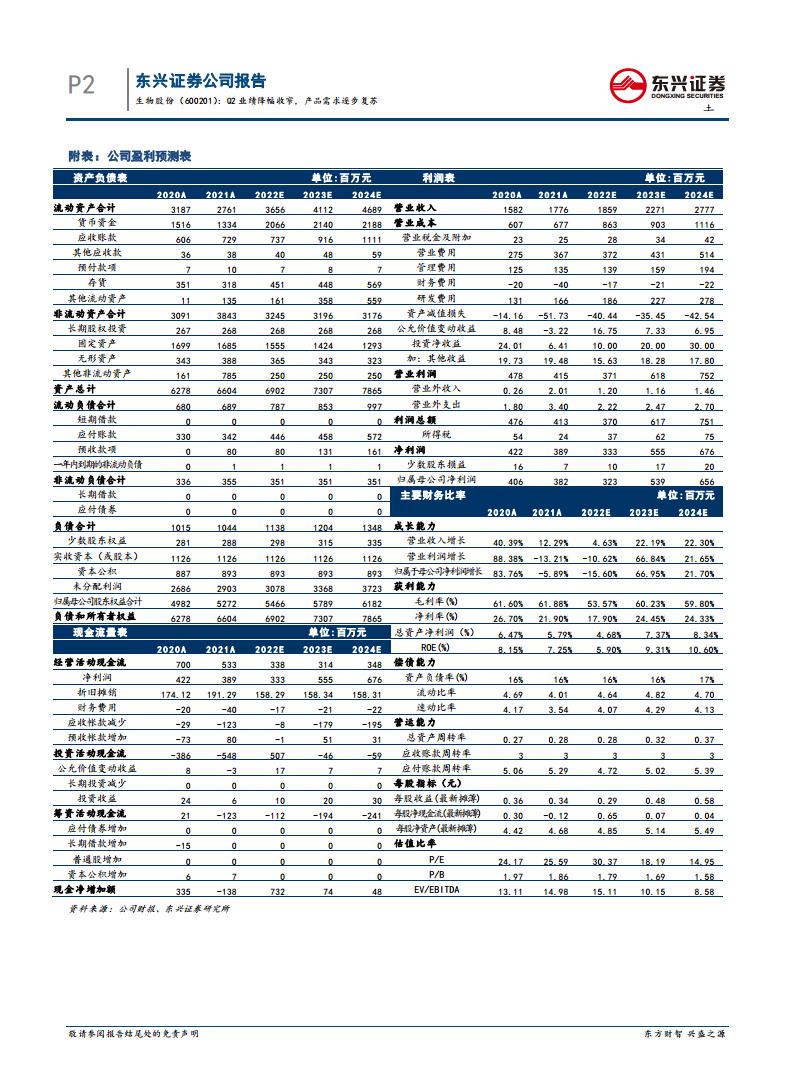

财务指标预测

- 2020A至2024E营业收入、净利润、增长率、ROE、每股收益及PE/PB等关键财务数据。

附表:公司盈利预测表

- 资产负债表、利润表、现金流量表及主要财务比率(成长能力、获利能力、偿债能力、营运能力、每股指标、估值比率)的详细预测。

总结

短期业绩承压,但Q2已现拐点,下半年有望加速修复

2022H1受养殖深度亏损影响,生物股份营收利润双降,但Q2降幅收窄、现金流转正,6月猪价上涨推动免疫需求恢复,公司下半年经营改善确定性较强。预计2022-2024年归母净利润复合增长率约27%,PE估值从2022年的30倍下降至2024年的15倍,具备较高安全边际。

长期成长动力源于研发壁垒与行业集中化红利

公司以11.96%的研发投入占比持续强化平台能力,非洲猪瘟疫苗等重磅管线稳步推进,产品矩阵从强制免疫向市场苗拓展。动保行业受益于养殖规模化与新技术迭代,市场化和集中化趋势明确。公司作为行业龙头,有望依托产品力、矩阵及服务优势实现长期增长,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用