中心思想

FRESCO-2数据验证临床优势,支撑国际化上市战略

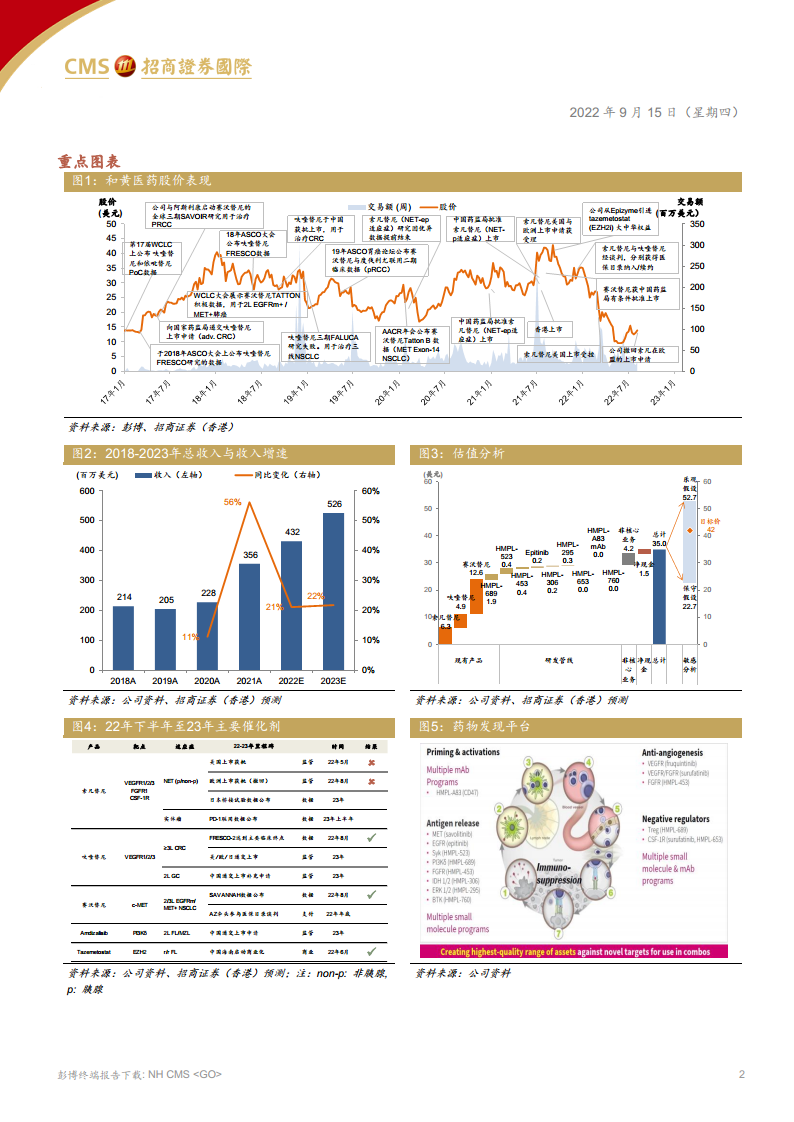

和黄医药在2022年ESMO大会上公布了呋喹替尼FRESCO-2国际多中心三期临床的积极数据,显著延长转移性结直肠癌患者总生存期(mOS: 7.4 vs 4.8个月,HR=0.66)和无进展生存期(mPFS: 3.7 vs 1.8个月,HR=0.32),且安全性可控。基于此,公司计划于2022年底至2023年在美国、欧洲、日本提交上市申请。

估值吸引与研发管线催化,维持增持评级

报告认为,当前股价对应目标价42美元(上涨空间216%),估值具备吸引力。未来23-24年多个管线资产(呋喹替尼、索凡替尼、赛沃替尼等)将进入数据读出或提交上市申请阶段,构成关键催化剂。维持增持评级,目标价基于分部加总估值法不变。

主要内容

22年ESMO大会FRESCO-2数据读出

- 关键疗效数据:在691例既往接受过TAS-102或regorafenib治疗的3L转移性结直肠癌患者中,呋喹替尼相比最佳支持治疗(BSC)显著改善总生存期(mOS: 7.4 vs 4.8个月,HR=0.66, p<0.001)和无进展生存期(mPFS: 3.7 vs 1.8个月,HR=0.32, p<0.001)。

- 安全性表现:≥3级严重TEAE发生率35.5%(对照组37.0%),常见副作用高血压(13.6% vs 0.9%)可控且可耐受。与同类药物TAS-102(mOS 6.4个月)和regorafenib(mOS 7.1个月)相比,呋喹替尼在同类患者中具有竞争优势,有望推进至前线治疗。

- 上市申请规划:基于积极数据,公司预计2022年底至2023年向美国FDA、欧洲EMA和日本PMDA提交上市申请。

22/23年值得期待的关键催化剂

- 呋喹替尼:

- 单药结直肠癌:22-23年向FDA/EMA/PDMA提交上市申请。

- 中国2L胃癌FRUTIGA研究:预计2023年读出顶线数据。

- 联合PD-1治疗2L子宫内膜癌:预计2023年读出数据。

- 索凡替尼:日本桥接试验(单药治疗神经内分泌癌)预计2023年读出数据。

- 赛沃替尼:中国3期ESLIM-01研究(免疫性血小板减少症)预计2023年读出顶线数据。

- 整体管线:公司共有13项注册性研究针对6个候选药物进行中,支持23-25年潜在上市申请许可。

维持增持评级,基于分部加总估值法目标价42美元

- 估值方法:采用分部加总估值法,目标价42美元/ADS(对应港股65.3港元/股,每份ADR代表5股港股,美元兑港元7.77)。

- 风险提示:临床延迟/失败、收入不及预期、监管风险、国谈降价风险。

总结

FRESCO-2临床数据显示呋喹替尼在转移性结直肠癌后线治疗中具有显著的生存获益和安全性优势,为国际化申报奠定基础。公司未来两年拥有丰富管线催化剂,包括多个关键注册研究数据读出和上市申请提交,当前估值处于低位(目标价较现价有216%上涨空间)。报告维持增持评级,投资者需关注临床试验进展、监管审批及市场准入风险。

微信扫一扫-立即使用

微信扫一扫-立即使用