中心思想

再生针剂:轻医美市场的新增长极与百亿蓝海机遇

本报告的核心观点在于,再生针剂作为中国医美填充针剂市场的高端升级品类,正处于渗透率快速提升的黄金窗口期。其凭借“长效、自然、安全、可量产”的显著优势,有望在未来2-3年内实现爆发式增长,到2025年终端市场规模预计突破百亿元,为中游厂商贡献近30亿元的收入体量。报告明确指出,市场发展初期,渠道拓展速度和销售策略是决定产品销量的关键;而长期来看,产品力(尤其是复合配方与凝胶质地)及背后的技术实力将成为核心竞争壁垒。

主要竞争要素与投资方向:从渠道驱动转向产品与品牌驱动

报告深入分析了再生针剂市场的竞争格局演变路径。在产品上市初期,由于消费者教育有限,产品销量深度依赖下游机构的推荐偏好和终端可得性,因此先发牌照优势与激进的渠道推广策略至关重要。然而,随着市场成熟和消费者认知提升,竞争将回归产品本质。报告强调,具备复合配方和凝胶质地的产品(如濡白天使、伊妍仕)因其兼具长短期填充效果和操作便利性,产品力优势显著,有望在中长期成为市场主流。同时,拥有丰富产品线和强大品牌力的集团化医美厂商,凭借多品类交叉销售的优势,最终将占据更大的市场份额。

主要内容

1. 再生针剂:定义、优势与产品梳理

1.1 产品特点:新一代高端填充材料的核心优势

- 核心原理:通过PLLA(聚左旋乳酸)或PCL(聚己内酯)微球刺激人体自身胶原蛋白再生,实现填充效果。

- 四大优点:相比传统玻尿酸,效果更持久(维持1-2年)、更自然(不透光、不移位、不假面)、更安全(材料可完全代谢),且材料可量产。

- 市场定位:定价高昂(约16000-23000元/ml),定位于高端新型填充针剂,为下游医美机构提供更大的利润空间,从而增强其推广动力。

1.2 产品梳理:三款获批产品领跑,未来竞争趋于激烈

- 当前市场格局:2021年为中国“再生元年”,共三款Ⅲ类产品获批上市,分别是长春圣博玛的艾维岚(PLLA冻干粉)、爱美客的濡白天使(PLLA+玻尿酸凝胶)和华东医药的伊妍仕(PCL+CMC凝胶)。

- 未来产品储备:多款产品处于临床试验或审批阶段,预计将于2023-2025年陆续获批,市场参与者将增多,产品丰富度提升,竞争加剧。主要包括江苏吴中代理的爱塑美、高德美的塑然雅以及四环医药的一代童颜针和二代少女针。

2. 市场规模测算:终端百亿蓝海市场可期

2.1 中外对比:我国渗透率预计高于欧美市场

- 海外市场参考:2020年,全球/美国/巴西医美市场PLLA项目占比分别为2.8%/5.2%/7.2%,且仍处于上升态势。考虑到PCL项目和高单价,海外按金额计算的再生针剂规模占比更高。

- 国内优势:1. 产品力更强:国内获批产品如濡白天使和伊妍仕为复合凝胶质地,优于海外传统冻干粉产品,操作更便捷,效果更佳。2. 消费偏好更强:亚洲人面部结构更偏好饱满、年轻化的效果,与童颜针、少女针的定位高度契合。因此,报告预测我国再生针剂在填充针剂市场的占比将高于海外水平。

2.2 产品替代:精准分流高端玻尿酸市场,渗透率有望达20%

- 核心逻辑:再生针剂在功效与定价上与高端玻尿酸高度重合,两者存在强烈的替代效应。2019年,高端玻尿酸占我国填充针剂市场销售额的约35%。

- 预测依据:在销量分流和再生针剂更高客单价的驱动下,预计到2025年,再生针剂与高端玻尿酸的合计销售额占比可达35%-40%,其中再生针剂占比有望达到20%。

- 测算结果:基于弗若斯特沙利文预测2025年填充针剂市场终端规模约558亿元,可测算出2025年再生针剂终端规模约112亿元。假设下游4倍加价率,可为中游厂商贡献约28亿元的收入;假设95%的毛利率,则可贡献约27亿元的毛利。报告同时指出,再生针剂本身会推动整个针剂市场扩容,实际规模可能超过测算值。

3. 竞争格局与标的梳理:四重维度构筑护城河

3.1 格局展望:牌照、渠道、产品、品牌四力驱动

- 牌照领先(短期壁垒):Ⅲ类医疗器械审批流程复杂、耗时久,已获证产品拥有2-4年的先发优势,可先行占领市场。

- 渠道力(中期关键):新品推广初期,消费者认知有限,产品依赖终端可得性和机构推荐。已上市的三款产品中,华东医药(伊妍仕) 采用积极策略,截至22H1签约医院超500家,培训医生超900人,上半年实现收入2.7亿,渠道布局和销售体量领先。爱美客(濡白天使) 坚持稳健策略,价格体系稳定,覆盖机构超500家。长春圣博玛(艾维岚) 居中,合作机构约600家。

- 产品力(长期核心):随着市场成熟,产品本身的配方、质地和材料将决定最终格局。报告明确看好复合配方、凝胶质地的产品,因其兼顾长短期效果且操作便利。目前仅有濡白天使和伊妍仕符合这一标准,产品力优势显著,有望成为中长期主流产品。

- 品牌力(终极壁垒):拥有丰富产品矩阵(如玻尿酸、肉毒素)的厂商可通过交叉销售增强客户黏性。看好爱美客和华东医药等集团化厂商,以及未来产品线逐渐落地的江苏吴中和四环医药。

3.2 标的梳理:主要厂商的弹性分析

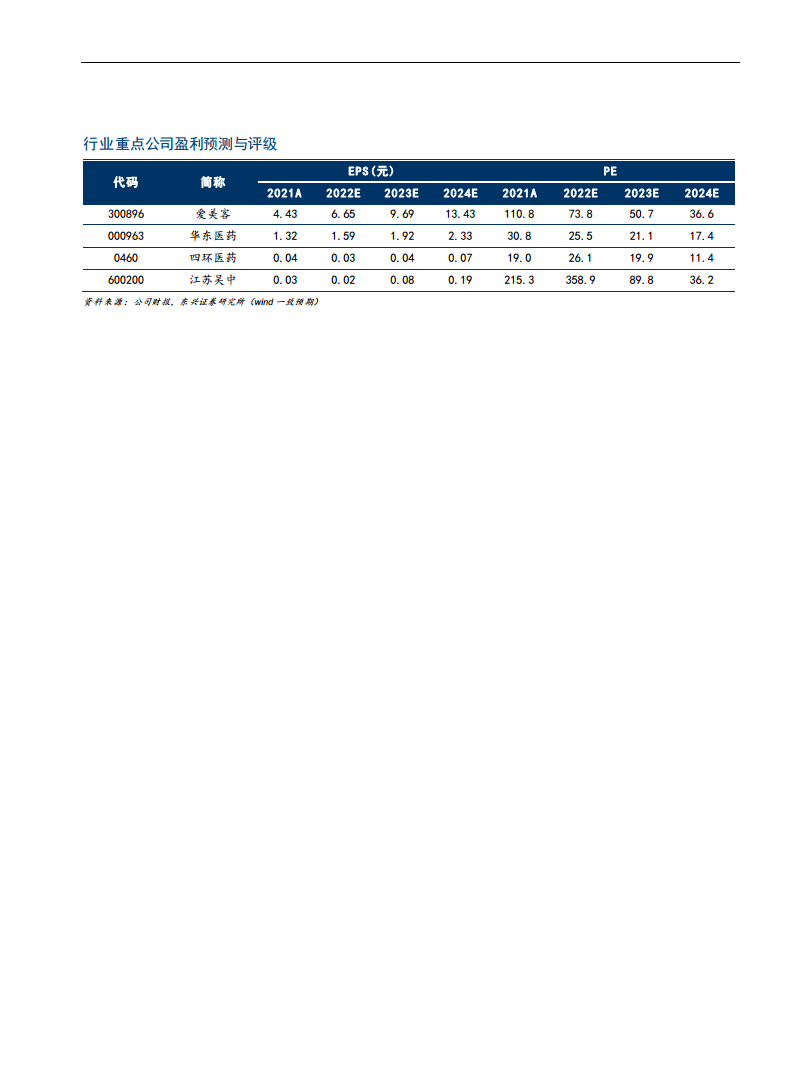

- 爱美客(濡白天使):若市占率达30%,可贡献营收8.4亿,占2021年营收的58%,弹性巨大。

- 华东医药(伊妍仕):若市占率达30%,可贡献毛利8亿,占2021年毛利的8%,利润端提升显著。

- 江苏吴中(爱塑美):若市占率达10%,可贡献毛利2.7亿,占2021年毛利的51%,弹性极高。

- 四环医药(童颜针/少女针):若市占率达10%,可贡献毛利2.7亿,占2021年毛利的11%。

4. 投资建议与风险提示

4.1 投资建议:优选先发及产品力强的龙头厂商

报告最终的投资策略是优选“获批早、渠道广、效果好、具有交叉销售机会”的产品及其背后的中游生产商。重点推荐爱美客、华东医药,并关注四环医药和江苏吴中的投资机会。再生针剂符合医美行业“更安全、更自然、更长效”的发展趋势,正迎来快速扩容的黄金时期。

4.2 风险提示

需警惕行业政策重大变化、疫情反复影响终端需求、市场竞争格局恶化以及重大安全风险事件等潜在风险。

总结

市场前景:规模与增速双重确认

本报告通过扎实的数据分析,明确指出了再生针剂市场的巨大增长潜力。首先,报告基于中外对标(PLLA项目占比2.8%-7.2%)和产品替代(高端玻尿酸市场份额35%)两种逻辑,测算出2025年再生针剂终端市场规模有望达到约112亿元,中游收入体量约28亿元,这是一个明确的百亿级蓝海市场。其次,报告强调当前至未来2-3年是该品类渗透率提升、快速放量的关键窗口期,为相关厂商提供了难得的发展机遇。

竞争格局:短期看渠道,长期看产品

报告构建了一个动态的竞争分析框架。在市场导入期,牌照壁垒和渠道拓展能力(尤其华东医药的积极策略)成为决定先发优势的关键。但报告的核心洞察在于,随着市场进入成长期,竞争的核心将转移至产品力。复合配方与凝胶质地的产品(如濡白天使、伊妍仕)凭借其更优的操作体验和效果,被报告视为中长期胜出的关键。因此,报告建议投资者持续跟踪“先发产品”的终端价格稳定性和“后发产品”的放量节奏,以判断市场拐点。最终,拥有完善品类矩阵的集团化厂商,将通过交叉销售构建起更为稳固的品牌护城河。

微信扫一扫-立即使用

微信扫一扫-立即使用