中心思想

医用耗材集采政策趋于温和,市场预期回暖

本报告核心观点指出,近期发布的电生理和腔镜切割吻/缝合器械集采政策展现出显著的温和化趋势,与此前冠脉支架和骨科集采的激进策略形成对比。这种政策转向体现在更合理的降幅要求和更灵活的采购量分配机制上,旨在平衡医保控费与企业合理利润空间。政策的温和化有望缓解市场对医疗器械板块的悲观情绪,促使行业估值修复,并为相关上市公司带来反弹机遇。

国产替代进程加速,高端医疗器械迎来发展契机

此次集采规则的制定,尤其是在采购量分配和降幅要求上,为国产医疗器械企业提供了扩大市场份额的有利条件。鉴于目前国内电生理器械国产化率不足10%的现状,集采将有效降低国产厂商的市场准入门槛和推广成本,使其能够将更多资源投入到高端器械的研发与创新中。这不仅有助于加速关键医疗器械的国产替代进程,也将推动国内医疗器械产业向高附加值领域升级,为具备技术实力和创新能力的国产企业带来长期的增长空间。

主要内容

医用耗材集采新政概览与对比分析

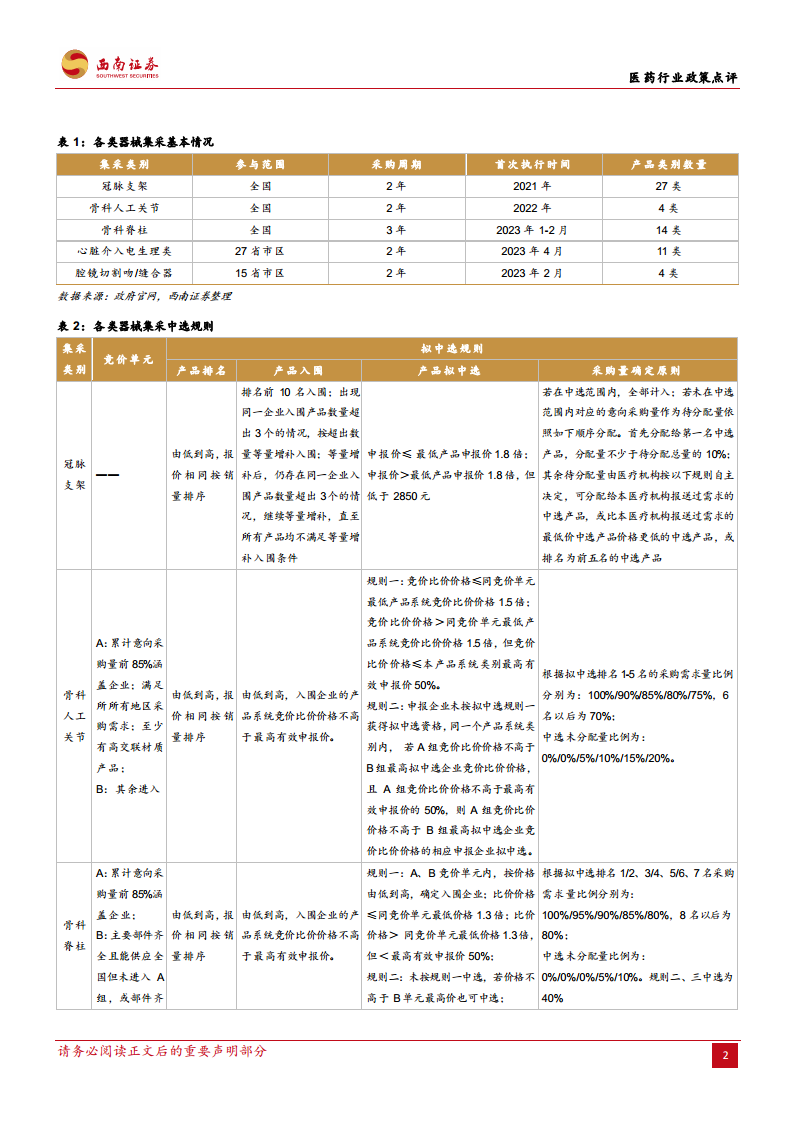

2022年10月14日,福建省医保局药械联合采购中心发布了两项重要的医用耗材省际联盟集中带量采购公告。

- 心脏介入电生理类医用耗材集采:此次集采涉及27个省(市、区),涵盖11个类别,采用组套采购、单件采购和配套采购三种模式,采购周期为2年,首年协议采购量自2023年4月起执行。

- 腔镜切割吻/缝合器类医用耗材集采:该集采涉及15个省(市、区),包含4个类别,采购周期同样为2年,首年协议采购量自2023年2月起执行。

与此前已执行的冠脉支架(全国,27类,2021年)、骨科人工关节(全国,4类,2022年)和骨科脊柱(全国,14类,2023年1-2月)集采相比,本次电生理和腔镜类集采在参与范围和产品类别数量上有所差异,但更重要的是其规则设计体现出的温和性。

集采规则分析:降幅与采购量分配的优化

本次集采的中标降幅和采购量分配规则显著超出市场预期,呈现出更为温和的特点,旨在平衡医保控费与企业可持续发展。

- 中标降幅要求:

- 心脏介入电生理器械:组套采购模式下,降幅达到或超过30%即可中选;单件采购模式中,除按企业排名确定中选资格外,若降幅达到或超过50%也可中选。

- 腔镜切割吻/缝合器:腔镜切割吻/缝合器+钉仓(钉匣)降幅达到或超过50%即可中选;电动腔镜切割吻/缝合器类+钉仓(钉匣)降幅达到或超过40%即可中选。

- 分析:相较于冠脉支架集采的“地板价”和骨科集采的较大降幅,本次集采的降幅要求更为合理,为企业保留了相对充足的利润空间,有助于维持企业的研发投入和市场积极性。

- 采购量分配合理化:

- 心脏介入电生理器械:组套采购中,降幅在50%以上可获得自身采购量的80%;降幅低于50%的中选组套,其协议采购量为企业有效报价的各套装所获得的基础量。单件采购中,中选企业按排名分为A、B、C三类,A1类企业可获得首年采购量的100%基础量,不同排名获得的基础量不等。此外,前三名中选企业还可额外获得2-4组所有需求量的10%进行分配。

- 腔镜切割吻/缝合器:腔镜切割吻/缝合器+钉仓(钉匣)降幅在80%以上可获得自身采购量的80%基础量;电动腔镜切割吻/缝合器类+钉仓(钉匣)降幅在60%以上可获得自身采购量的80%基础量。降幅更高的企业还有机会分配剩余采购量。

- 分析:这种“以价换量”和分级分配的机制,不仅确保了中选企业的市场份额,也通过差异化奖励机制鼓励企业进行更深度的降价,同时避免了“赢者通吃”的极端情况,有利于形成更为稳定的市场竞争格局。

国产化进程加速与市场份额提升

本次集采规则的制定,对国产医疗器械企业具有显著的战略意义。

- 市场份额扩大:目前国内电生理器械的国产化率不足10%,高端器械领域与进口厂商仍存在较大差距。此次集采为国产厂商提供了宝贵的市场准入机会,使其在时间成本和费用成本上大幅节约。

- 资源聚焦研发:通过集采获得稳定的市场份额和合理利润,国产企业能够将更多精力集中于高端器械的研发和技术创新,从而加速实现关键医疗器械的国产替代。这对于提升我国医疗器械产业的整体竞争力,打破国际巨头的垄断具有重要意义。

总结

本次电生理和腔镜类器械集采政策的公布,明确传递出医用耗材集采政策趋于温和的信号。这种政策调整,通过设定更合理的降幅区间和更灵活的采购量分配机制,有效平衡了医保控费与企业合理利润空间,有助于稳定市场预期并促进行业健康发展。特别是对于国产医疗器械企业而言,此次集采提供了扩大市场份额、加速国产替代的战略机遇,尤其是在当前国产化率较低的电生理等高端器械领域。因此,我们认为医疗器械板块有望迎来反弹,建议重点关注电生理板块的惠泰医疗、微电生理等相关标的。然而,投资者仍需警惕政策变化、行业竞争格局恶化以及销售放量不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用