中心思想

集采常态化下的市场分化与挑战

本报告核心观点指出,随着国家和区域带量采购(VBP)的持续深入与常态化,中国医药和医疗器械行业正面临结构性变革。集采政策对不同类型产品的影响呈现显著分化:独家品种因其稀缺性,预计降价幅度相对温和;而非独家品种,特别是竞争激烈的仿制药和低端医疗器械,将承受巨大的降价压力。这种分化不仅重塑了市场竞争格局,也对企业的盈利模式和市场策略提出了严峻挑战。

传统药械企业面临的持续压力

报告强调,在集采政策的持续推进下,传统医药企业和医疗器械相关标的将持续面临增长压力。无论是中成药领域的非独家品种,还是体外诊断(IVD)领域的生化检测试剂,其市场准入门槛相对较低、竞争者众多,导致在带量采购中议价能力受限,价格降幅普遍较大。这促使行业参与者必须重新评估其产品组合、研发投入和渠道策略,以适应新的市场环境,并寻求创新和差异化发展路径,否则将面临市场份额萎缩和盈利能力下降的风险。

主要内容

中成药集采:独家温和,非独家承压

湖北牵头中成药集采的全国性影响

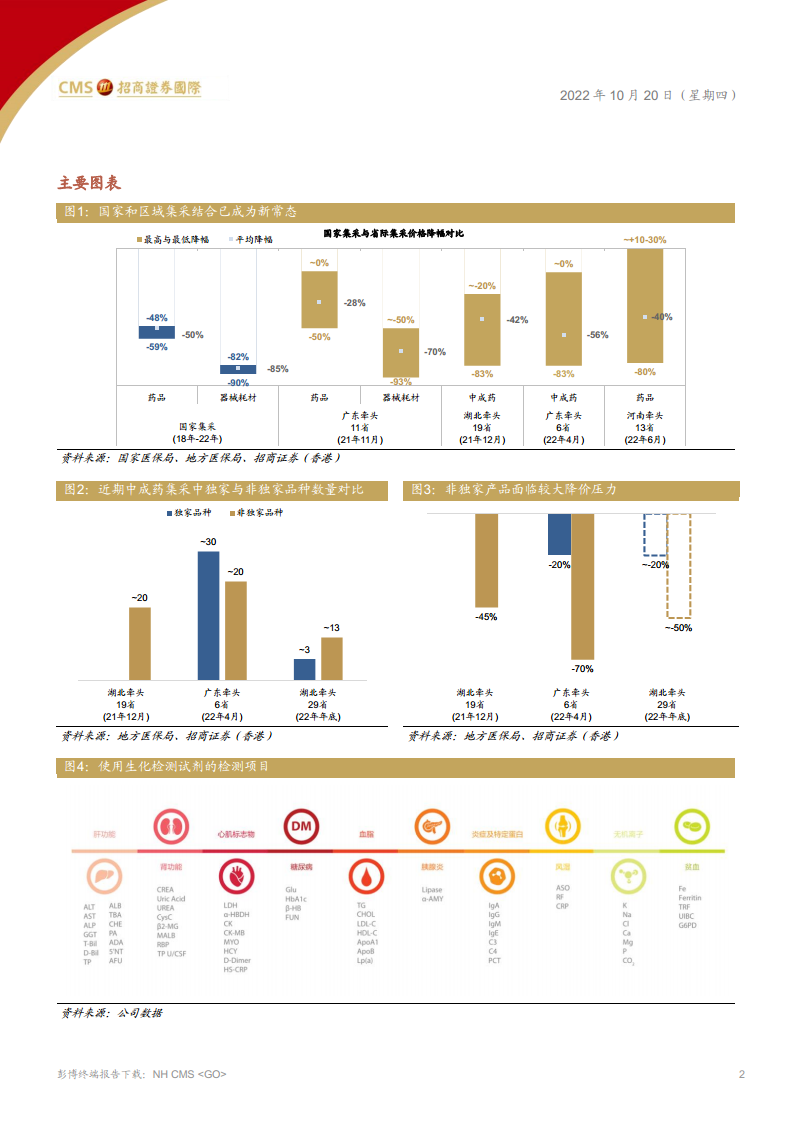

由湖北省牵头的新一轮中成药带量采购,实质上已具备国家级集采的规模和影响力。此次集采覆盖了16种中成药,并有多达29个省级行政区参与,仅湖南和福建两省未加入。这一广泛的覆盖范围预示着集采结果将对全国中成药市场产生深远影响。根据历史经验,如前期湖北和广东牵头的中成药集采,预计此次集采的平均降幅区间将达到约40-50%。这种大规模、高降幅的集采模式,旨在通过集中采购量来降低药品价格,减轻医保支付压力,同时也加速了中成药市场的优胜劣汰。

独家与非独家品种的降价幅度差异分析

报告对中成药独家品种和非独家品种在集采中的降价幅度进行了明确区分。对于独家品种,鉴于其独特的市场地位和较小的竞争压力,预计将面临约20%的温和降价,这与前期区域集采中独家品种的降幅情况(如湖北牵头集采中独家品种约30%的降幅,广东牵头集采中独家品种约20%的降幅)保持一致。然而,非独家品种,特别是中药注射产品,预计将面临更大的降价压力。前期区域集采中,非独家品种的降幅已超过50%(如湖北牵头集采中非独家品种约-50%,广东牵头集采中非独家品种约-70%)。报告分析,这主要是由于非独家品种的竞争格局异常激烈,每个品种的参与企业数量预计将超过5家。此外,中药注射产品高度依赖公立医院渠道,使得其在集采中议价能力进一步削弱。预计在2022年年底的湖北牵头29省中成药集采中,独家品种降幅约为-20%,而非独家品种降幅可能达到约-45%。

IVD领域集采:低端产品竞争加剧

肝功能生化检测IVD试剂集采概况

带量采购的范围已明确延伸至体外诊断(IVD)领域。由江西省牵头的肝功能生化检测IVD试剂区域集采,覆盖了与26个肝功能检测项目相关的试剂,并有22个省级行政区域参与。按出厂价计算,此次集采对应的收入规模总计约20亿元人民币,约占全国生化试剂总收入的15-20%。初期报道指出,有关部门要求参与企业按最高限价至少降价20%即可入围,市场普遍将其解读为政府支付方释放的“善意信号”,尤其对比2021年安徽省化学发光试剂集采约40%的降幅。

生化试剂市场竞争格局与降价预期

尽管市场对肝功能生化检测试剂集采的降价幅度持相对乐观态度,但招商证券(香港)对此轮集采的降价幅度预期仍持谨慎态度。分析认为,此次集采参与者仍将为获得更高的采购量而展开激烈角逐。其主要原因在于生化检测试剂市场具有以下特点:首先,对国产企业的市场准入门槛相对较低,国产品牌的市场占有率约为60-70%,远高于化学发光试剂领域约20-30%的国产品牌市占率。其次,生化试剂市场的集中度较低,2020年的CR4(前四大企业市场份额)约为40%,而化学发光试剂的CR4则高达约80%。这些因素共同导致生化检测试剂市场竞争更为充分,企业为争取市场份额可能采取更激进的降价策略。因此,报告明确指出,集采扩大覆盖至低端IVD产品领域的趋势已然明确,该领域的传统企业在国内市场将持续面临增长压力,维持对相关标的的保守看法。

总结

医药医疗行业集采趋势与投资策略

本报告深入分析了中国医药和医疗行业在带量采购常态化背景下的市场动态与挑战。核心结论是,国家和区域集采已成为行业新常态,对不同产品类型的影响呈现显著分化。中成药领域,独家品种预计面临约20%的温和降价,而竞争激烈的非独家品种,特别是中药注射剂,将承受40-50%甚至更高的降价压力。在IVD领域,肝功能生化检测试剂的区域集采虽初期降幅要求相对温和,但鉴于其较低的市场准入门槛和分散的市场格局,预计实际竞争仍将导致显著降价。

总体而言,集采政策的持续推进将对传统药企和医疗器械企业构成持续的增长压力。投资风险主要包括带量采购价格降幅超预期以及覆盖进度快于预期。因此,招商证券(香港)维持对传统药企和医疗器械相关标的的保守看法,建议投资者关注行业结构性变化,并审慎评估相关企业的长期竞争力与盈利能力。

微信扫一扫-立即使用

微信扫一扫-立即使用