中心思想

业绩超预期增长与盈利能力显著提升

维力医疗在2022年前三季度实现了营收和归母净利润的超预期增长,分别达到10.04亿元和1.38亿元,同比增幅高达31.29%和68.18%。这主要得益于公司内外销业务的协同发展,以及精细化管理带来的成本效率提升和盈利能力的持续增强。

双轮驱动战略奠定长期增长基础

公司通过深化内外销“双轮驱动”战略,一方面凭借技术优势和新产品落地加速拓展海外市场,另一方面通过深度营销和学术推广巩固国内市场份额,并持续加大研发投入以保障创新产品管线。这些举措共同为维力医疗的长期快速成长奠定了坚实基础。

主要内容

2022年三季报业绩概览

维力医疗发布2022年三季报显示,公司前三季度实现营业收入10.04亿元,同比增长31.29%;归母净利润1.38亿元,同比增长68.18%;扣非后归母净利润1.26亿元,同比增长65.20%。其中,第三季度单季表现尤为亮眼,实现营业收入3.74亿元,同比增长28.2%;归母净利润5519万元,同比增长56.69%;扣非后归母净利润5149万元,同比增长50.48%。利润端增速显著高于收入端增速,体现了公司盈利能力的持续优化。

内外销业务协同驱动业绩增长

外销市场拓展与优势巩固

在外销方面,维力医疗凭借其显著的技术优势,持续推动大客户新产品项目落地。同时,受欧洲能源紧张及法规变更影响,部分产能转移至国内,进一步打开了欧洲市场。人民币汇率波动及生产自动化水平的提升,有效增强了公司产品的性价比,促使销售订单实现较快增长。

内销市场加速恢复与份额提升

内销业务虽受疫情影响,但在第三季度疫情逐步缓解后,医院端用量趋于正常,销售重新回到快速上升趋势。预计第三季度内销增速较上半年有明显提升。公司通过深度营销与学术推广,实现新产品快速放量,并带动原有产品市场份额进一步提升。独家代理的百克得BIP导尿管国内三类证延续获批,将进一步巩固公司在该领域的竞争优势,助力内销业务快速增长。

盈利能力持续提升与费用结构优化

毛利率改善与成本控制

近年来,公司紧贴临床需求,促进细分领域产品升级换代,伴随更多新产品、定制化产品的销售放量,毛利率有望持续提升。预计内销业务(毛利率明显高于外销业务)在三季度的增长加速恢复进一步拉动了毛利率提升,单三季度公司毛利率同比提升1.09个百分点。此外,公司持续加强内部管理、提效降本,叠加汇兑收益增加,实现了整体盈利能力的持续提升。

费用率下降与研发投入加大

在费用控制方面,单三季度销售费用率、管理费用率、财务费用率分别同比下降2.05、0.85、1.43个百分点,显示出公司在运营效率和成本控制方面的显著成效。同时,研发费用率同比提升1.49个百分点,表明公司持续加大研发投入,以保障后续丰富且创新性十足的在研管线顺利推进,为公司长期快速成长提供动力。

长期成长确定性与未来展望

盈利预测与估值

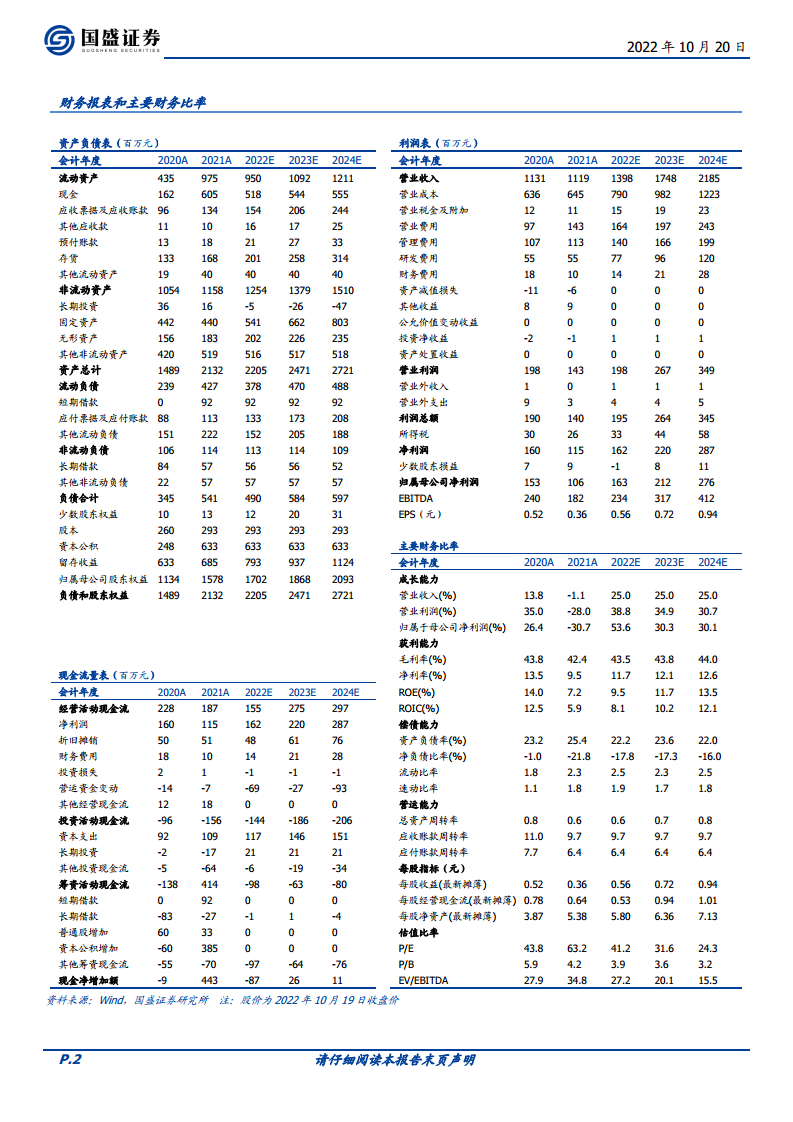

国盛证券预计维力医疗2022-2024年归母净利润分别为1.63亿元、2.12亿元、2.76亿元,同比增长分别为53.6%、30.3%、30.1%,对应PE分别为41x、32x、24x。公司作为国内医用导管领军企业,在内销持续发力、海外不断突破的背景下,已步入新的快速成长期。

风险提示

报告提示了海外销售风险、医疗政策调整风险以及产品研发不及预期风险,投资者需关注相关不确定性。

总结

维力医疗在2022年前三季度展现出强劲的业绩增长势头,营收和归母净利润均实现超预期增长,尤其第三季度表现突出。这主要得益于公司内外销业务的协同发展,其中外销受益于技术优势、新产品落地和欧洲市场拓展,内销则在疫情缓解后加速恢复并巩固市场份额。同时,公司通过加强管理、提效降本,实现了毛利率的显著提升和费用率的有效控制,研发投入的增加也为未来增长奠定了基础。综合来看,维力医疗凭借其“双轮驱动”战略和持续优化的盈利能力,正步入新的快速成长期,未来发展潜力值得期待,但仍需关注海外销售、政策调整及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用