中心思想

Q3业绩亮眼,全年增长可期

李宁(02331.HK)在2022年第三季度展现出强劲的业绩增长势头,全平台终端流水同比增长10%-20%中段,其中童装业务表现尤为突出,预计流水增长超过50%。公司运营状况健康,渠道库存处于合理水平,终端折扣可控。基于此,分析师看好公司全年收入和净利润实现稳健的高双位数增长。

渠道策略优化与童装业务驱动增长

公司通过线上渠道持续发力,线下加速直营门店的开拓并实施“开大店、开好店”的策略,有效优化了渠道结构。同时,童装业务在政策支持和行业景气度拉动下持续拓展,不仅门店数量增加,还通过与中国中学生体育协会的战略合作,进一步巩固了市场地位,成为未来增长的重要驱动力。

主要内容

2022年Q3业绩表现与渠道分析

- 流水端表现强劲,线上线下协同发展

- 2022年第三季度,李宁品牌(不含李宁young)全平台终端流水同比增长10%-20%中段,符合市场预期。同店销售录得高单位数增长。

- 童装业务(李宁young)表现亮眼,预计实现50%以上流水增长。

- 线上渠道:李宁品牌线上流水同比增长20%-30%中段,同店增长10%-20%中段。这得益于公司去年较高的同店基数以及今年在新兴平台(如快手、得物)的加大布局。

- 线下渠道:李宁品牌线下流水同比增长10%-20%中段。其中,零售渠道流水同比增长20%-30%低段,批发渠道流水同比增长10%-20%低段。直营与批发渠道的增速差异主要源于公司期内加快了直营门店的开拓,并积极推进“开大店、开好店”的经营理念。

- 渠道结构优化,童装业务战略布局

- 成人装:截至Q3末,李宁品牌门店数量较年初净增166家至6101家,其中直营门店净增179家,批发门店减少13家。这表明公司在宏观环境波动下,仍紧抓市场机会,加快优质店铺布局。

- 童装:李宁young业务持续拓展,Q3末门店数量较年初净增36家至1238家。此外,公司与中国中学生体育协会达成十年战略合作,成为中小学体育赛事的指定运动装备赞助商,进一步提升了品牌在青少年体育市场的渗透率和影响力。

运营健康状况与未来盈利展望

- 库存管理健康,全年业绩预期乐观

- 运营端显示,截至2022年上半年末,公司整体(含整体平台及仓库)存货周转为3.6个月,渠道存货中6个月及以下新品占比高达88%,表明库存结构健康。

- 预计Q3末公司渠道库存略高于4个月,终端折扣环比/同比略有加深,但考虑到Q4备货,整体仍在健康范围内。

- 10月份以来,李宁品牌流水表现稳定,预计增速维持双位数。基于当前健康的运营状况与终端流水表现,分析师预计公司全年收入有望实现高双位数增长,净利率维持高双位数的表现。

- 盈利预测上调,维持“买入”评级

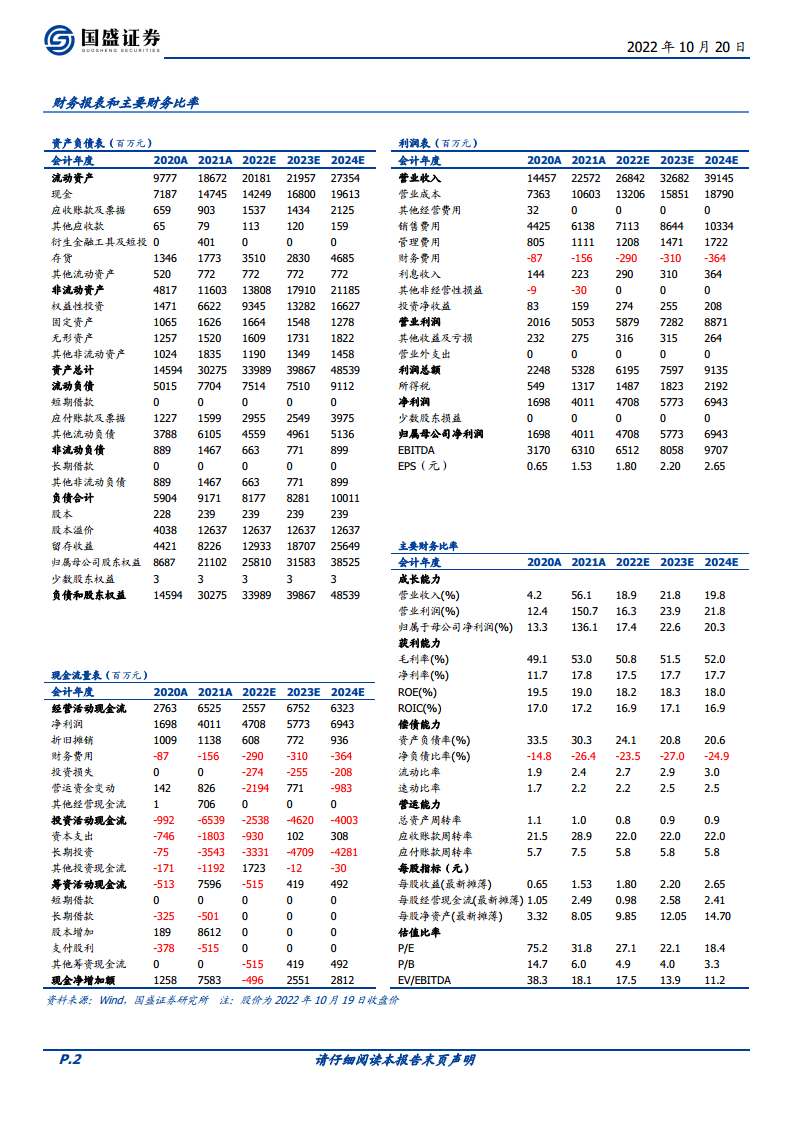

- 基于行业高热度、李宁强劲的产品/品牌力以及商品、零售与渠道策略,分析师微调公司2022-2024年业绩预期为47.08亿元、57.73亿元和69.43亿元。

- 按2022年10月19日收盘价52.95港元计算,对应2023年PE为22倍。

- 分析师维持对李宁的“买入”评级。

- 风险提示

- 局部地区疫情反复可能影响终端销售。

- 盈利能力提升速度可能不达预期。

- 管理层变动可能带来运营变化。

总结

李宁在2022年第三季度展现出卓越的市场表现,全平台终端流水实现10%-20%中段的同比增长,其中线上渠道和童装业务成为主要增长引擎,童装流水增速预计超过50%。公司通过积极的渠道策略,包括加速直营门店扩张和深化新兴平台布局,有效提升了市场份额。运营方面,公司库存管理健康,为未来的持续增长奠定了坚实基础。鉴于其强劲的产品和品牌力、优化的渠道策略以及健康的运营状况,分析师对李宁的全年业绩持乐观态度,预计收入和净利润将实现高双位数增长,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用