中心思想

短期承压下的长期增长潜力

花园生物在2022年第三季度面临传统业务维生素D3价格下跌和25-羟基VD3发货延迟带来的短期业绩压力,导致单季度归母净利润环比大幅下滑。然而,公司凭借其一体化生产优势,在行业普遍亏损的背景下仍能保持较好的盈利能力,并预计第四季度业绩将有所改善。报告强调,尽管短期业绩承压,但公司长期成长逻辑保持不变。

新品驱动与市场拓展

公司未来的增长动力主要来源于核心产品的放量和新市场的战略布局。重磅产品25-羟基VD3产能已大幅扩增,且具备高技术壁垒和高附加值,市场接受度高。同时,多品类维生素项目稳步推进,将为公司带来持续增长动能。更重要的是,公司积极布局全活性VD3,旨在进入潜力巨大的骨质疏松药物市场,有望成为该领域的有力竞争者,为公司打开新的高价值增长空间。

主要内容

2022年三季报业绩分析

营收增长与利润承压

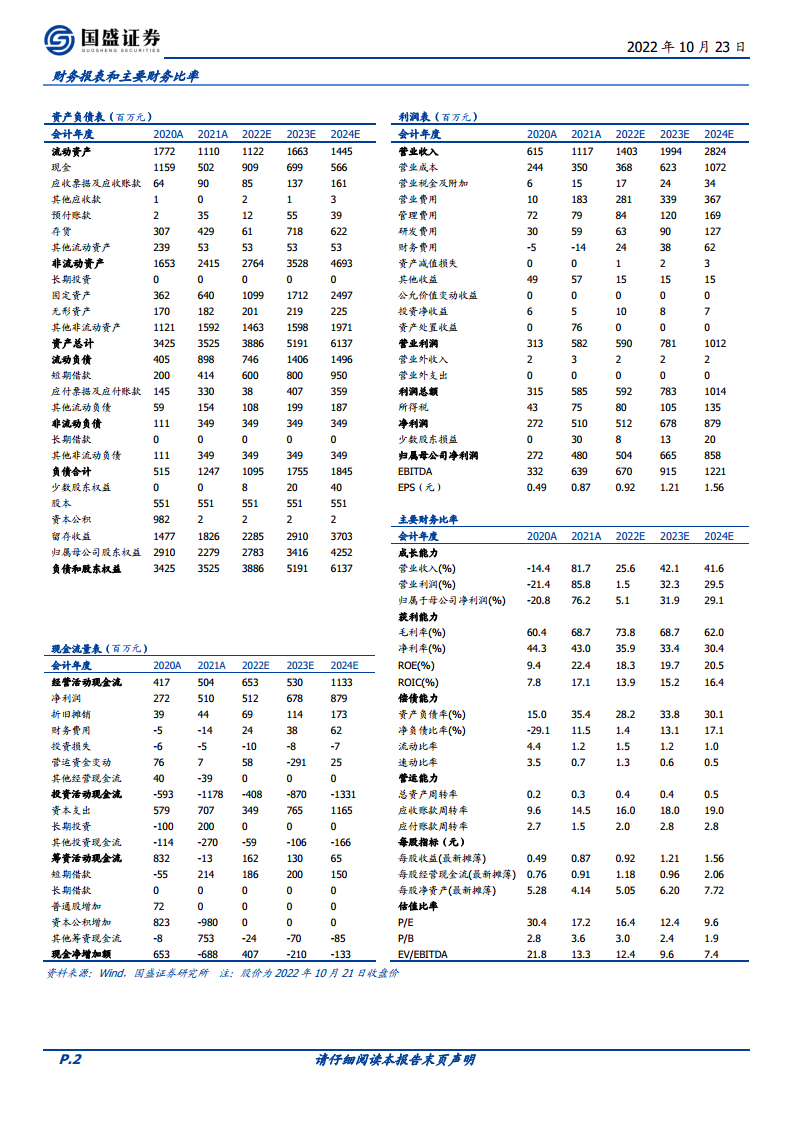

根据公司发布的2022年三季报,报告期内(前三季度)公司实现营业收入10.78亿元,同比增长40.38%,显示出强劲的营收增长势头。然而,归属于母公司股东的净利润为3.54亿元,同比下降4.89%,表明利润端面临一定压力。其中,第三季度单季度实现营收2.78亿元,同比增长17.93%;归母净利润为0.57亿元,同比增长7.85%,但环比第二季度大幅下滑60.96%。公司加权平均净资产收益率(ROE)为14.74%。

维生素D3价格波动影响

公司业绩短期承压的主要原因在于传统业务维生素D3价格的下跌。第三季度维生素D3的平均价格为6.1万元/吨,环比第二季度下滑24.21%。此外,25-羟基VD3的发货延迟也对当季业绩造成了负面影响。目前,维生素D3价格已跌至5.7万元/吨,处于2007年以来历史价格分位数的3%,导致行业内大部分企业处于亏损状态,部分厂家已采取减产或停产措施。报告分析认为,维生素D3价格下跌空间有限,行业亏损状态不可长期持续,未来价格修复至合理水平的概率较大。花园生物凭借其一体化生产优势,在此低价环境下仍能保持较好的盈利能力,预计第四季度公司业绩将环比有所改善。

核心产品与未来增长动能

25-羟基VD3的放量与市场前景

公司推出的重磅产品25-羟基VD3已成功投产。该产品具有高技术壁垒和高附加值,主要应用于饲料添加剂领域。由于其添加量低且相比VD3具有更好的效价比,下游市场接受度高。目前,25-羟基VD3的产能已从最初的100吨扩产至1200吨,这一显著的产能提升为公司未来业绩的爆发式增长奠定了坚实基础。

多品类维生素项目的稳步推进

除了25-羟基VD3,花园生物在维生素A(VA)、维生素E(VE)等多个品类维生素项目上也在稳步推进。这些多品类维生素项目的持续进展,预计将在明后年为公司带来较高的增长动能,进一步丰富公司的产品线,并增强其在维生素市场的综合竞争力。

战略布局与新市场机遇

全活性VD3在骨质疏松市场的潜力

报告指出,国内骨质疏松药物市场规模庞大,达到300亿元。其中,活性VD3类骨质疏松药因其原料药研发难度高,目前全球尚未有企业实现量产。花园生物拟通过发行可转债项目,战略性布局骨化醇类原料药及其制剂产品。公司将依托其在原料药领域的全产业链优势以及花园药业在制剂方面的优势,有望在未来成为骨质疏松药物领域的重要竞争者,从而打开新的高价值增长空间。

盈利预测与投资建议

业绩展望与估值分析

国盛证券研究所对花园生物的盈利能力进行了预测。预计公司2022年至2024年的归母净利润将分别达到5.04亿元、6.65亿元和8.58亿元,折合每股收益(EPS)分别为0.92元、1.21元和1.56元。基于2022年10月21日的收盘价,公司对应的市盈率(PE)估值分别为16倍、12倍和10倍。鉴于公司的增长潜力,报告维持“买入”评级。

风险因素提示

报告同时提示了投资者需关注的潜在风险,包括新项目投产进度可能不及预期、产品价格可能出现大幅波动,以及下游需求增速可能放缓等因素,这些都可能对公司未来的业绩产生影响。

总结

花园生物在2022年第三季度虽受维生素D3价格下跌和发货延迟影响,导致短期业绩承压,但公司营收仍保持增长,且凭借一体化优势在行业低谷期保持盈利,预计四季度业绩将改善。公司长期成长逻辑清晰,核心产品25-羟基VD3产能大幅提升,多品类维生素项目稳步推进,并战略布局300亿元骨质疏松药物市场中的全活性VD3,这些都构成了公司未来业绩增长的强大驱动力。尽管存在新项目投产、产品价格波动和下游需求放缓等风险,但公司整体具备较大的业绩弹性和增长潜力,国盛证券研究所维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用