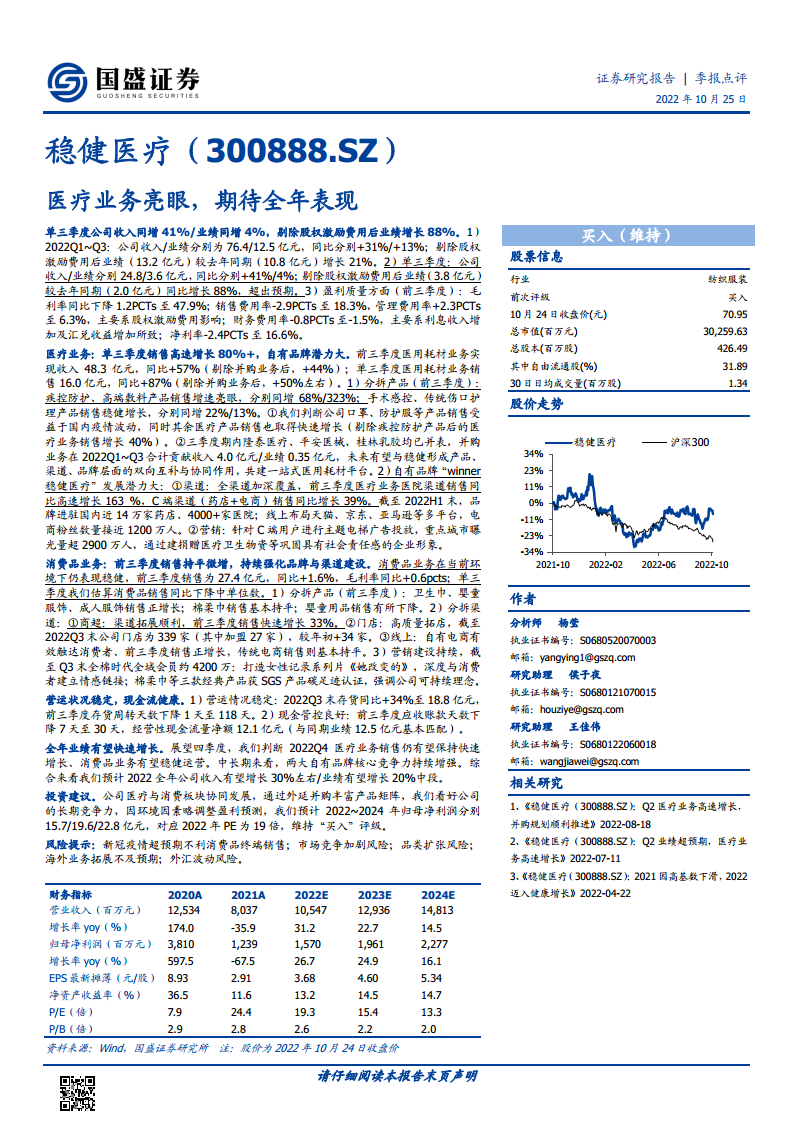

中心思想

稳健医疗业绩稳健增长,医疗业务表现亮眼

稳健医疗在2022年前三季度及单三季度均实现收入和业绩的显著增长。尽管受到股权激励费用影响,但剔除该费用后,公司业绩增长更为强劲,尤其在第三季度,剔除股权激励费用后的业绩同比增长高达88%,超出市场预期。这主要得益于其医疗业务的高速扩张和自有品牌的强大潜力。

医疗与消费双轮驱动,未来增长可期

公司通过医疗与消费两大业务板块的协同发展,持续强化品牌与渠道建设。医疗业务受益于疫情波动及并购整合,实现销售额大幅增长,高端敷料等产品表现突出。消费品业务在复杂环境下保持稳健,并通过渠道拓展和营销创新巩固市场地位。展望全年及中长期,公司两大自有品牌的核心竞争力持续增强,预计全年收入和业绩将保持快速增长态势,投资评级维持“买入”。

主要内容

2022年前三季度及单三季度财务表现

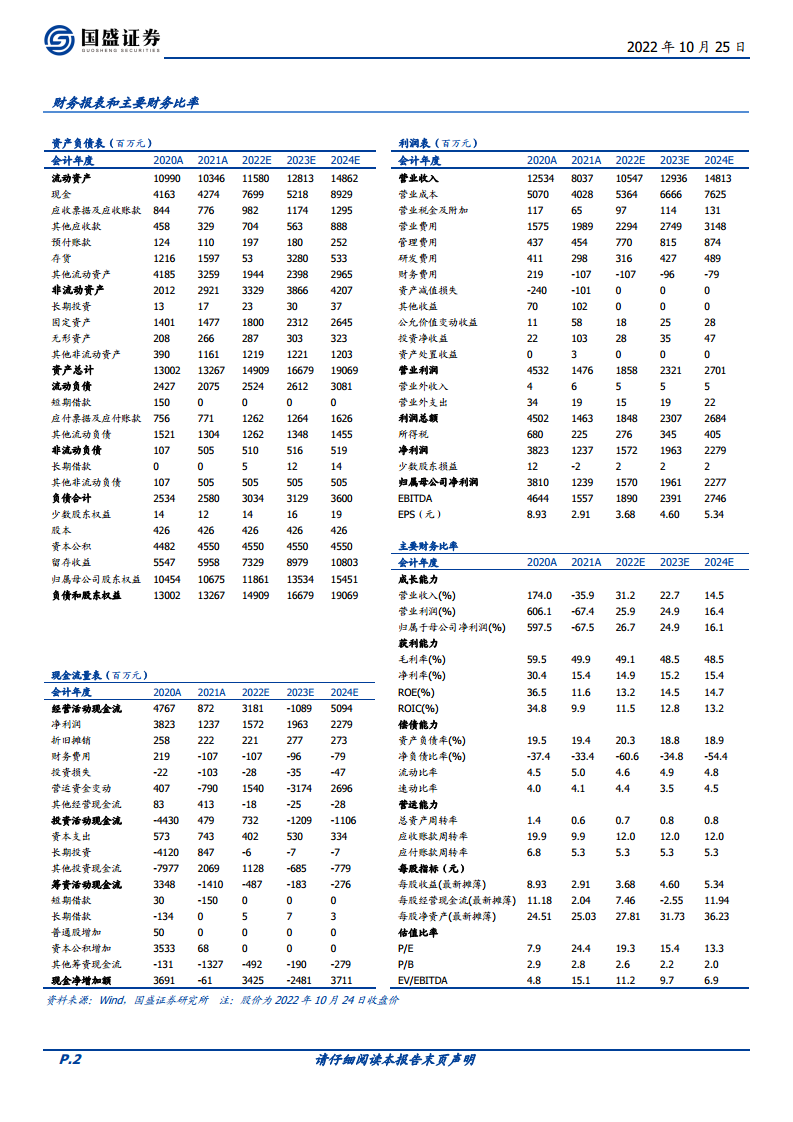

稳健医疗在2022年前三季度(Q1-Q3)实现总收入76.4亿元,同比增长31%;归母净利润12.5亿元,同比增长13%。若剔除股权激励费用影响,归母净利润为13.2亿元,同比增长21%。

在单三季度,公司收入达到24.8亿元,同比增长41%;归母净利润3.6亿元,同比增长4%。剔除股权激励费用后,单三季度归母净利润为3.8亿元,同比大幅增长88%,显著超出市场预期。

盈利质量方面,前三季度毛利率同比下降1.2个百分点至47.9%。销售费用率下降2.9个百分点至18.3%,管理费用率上升2.3个百分点至6.3%,主要受股权激励费用影响。财务费用率下降0.8个百分点至-1.5%,得益于利息收入增加及汇兑收益。净利率同比下降2.4个百分点至16.6%。

医疗业务高速增长与品牌渠道拓展

医用耗材销售强劲,并购协同效应显现

前三季度,医用耗材业务实现收入48.3亿元,同比增长57%(剔除并购业务后增长44%)。单三季度医用耗材销售额达16.0亿元,同比增长87%(剔除并购业务后增长约50%)。

分产品看,疾控防护产品和高端敷料产品销售增速亮眼,分别同比增长68%和323%。手术感控和传统伤口护理产品销售稳健增长,分别同比增长22%和13%。剔除疾控防护产品后的医疗业务销售增长仍高达40%。

隆泰医疗、平安医械、桂林乳胶等并购业务已在三季度并表,2022年前三季度合计贡献收入4.0亿元、业绩0.35亿元,未来有望在产品、渠道、品牌层面与稳健医疗形成双向互补与协同,共同构建一站式医用耗材平台。

自有品牌“winner稳健医疗”潜力巨大

公司持续深化全渠道覆盖。前三季度,医疗业务医院渠道销售实现163%的高速增长,C端渠道(药店+电商)销售同比增长39%。截至2022年上半年末,品牌已进驻国内近14万家药店和4000多家医院。线上布局天猫、京东、亚马逊等多平台,电商粉丝数量接近1200万人。

营销方面,公司针对C端用户投放主题电梯广告,重点城市曝光量超过2900万人次,并通过捐赠医疗卫生物资等活动巩固企业社会责任形象。

消费品业务稳健发展与品牌建设

销售持平微增,产品结构优化

在当前市场环境下,消费品业务表现稳健。前三季度销售额为27.4亿元,同比增长1.6%,毛利率同比提升0.6个百分点。单三季度消费品销售额估算同比下降中单位数。

分产品看,卫生巾、婴童服饰、成人服饰销售实现正增长;棉柔巾销售基本持平;婴童用品销售有所下降。

渠道与营销持续强化

渠道方面,商超渠道拓展顺利,前三季度销售快速增长33%。门店方面,公司高质量拓店,截至2022年第三季度末,公司门店数量达到339家(其中加盟27家),较年初增加34家。线上自有电商销售实现正增长,传统电商销售基本持平。

营销建设持续推进,截至第三季度末,“全棉时代”全域会员约4200万。公司通过打造女性记录系列片《她改变的》与消费者建立情感链接,并为棉柔巾等三款经典产品获得SGS产品碳足迹认证,强调可持续发展理念。

营运状况与现金流

营运稳定,库存周转效率提升

截至2022年第三季度末,公司存货同比增长34%至18.8亿元。前三季度存货周转天数下降1天至118天,显示营运效率有所提升。

现金流健康,财务管控良好

前三季度应收账款天数下降7天至30天,显示回款效率提高。经营性现金流量净额为12.1亿元,与同期归母净利润12.5亿元基本匹配,表明公司现金管控良好,现金流健康。

全年业绩展望与投资建议

业绩有望快速增长,维持“买入”评级

展望第四季度,预计医疗业务销售将继续保持快速增长,消费品业务有望稳健运营。中长期来看,稳健医疗和全棉时代两大自有品牌的核心竞争力持续增强。综合分析,预计2022年全年公司收入有望增长30%左右,归母净利润有望实现20%中段的增长。

基于公司医疗与消费板块的协同发展以及外延并购对产品矩阵的丰富,国盛证券看好公司的长期竞争力。略调整盈利预测后,预计2022年至2024年归母净利润分别为15.7亿元、19.6亿元和22.8亿元,对应2022年PE为19倍,维持“买入”评级。

风险提示

报告提示了多项风险,包括新冠疫情超预期不利消费品终端销售、市场竞争加剧、品类扩张风险、海外业务拓展不及预期以及外汇波动风险。

总结

本报告深入分析了稳健医疗2022年前三季度的经营表现,指出公司在复杂环境下展现出强劲的增长韧性。医疗业务作为核心增长引擎,在单三季度实现销售额80%以上的高速增长,并通过并购整合和自有品牌建设进一步巩固市场地位。消费品业务虽面临一定挑战,但通过渠道拓展和品牌营销保持了稳健发展。公司整体营运状况稳定,现金流健康。展望未来,稳健医疗凭借其医疗与消费双轮驱动的战略,以及持续增强的核心竞争力,预计全年业绩将实现快速增长。鉴于其稳健的财务表现和清晰的增长路径,报告维持了“买入”的投资评级,并提示了相关市场及运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用