中心思想

业绩承压与业务亮点并存

卫宁健康在2022年第三季度面临业绩压力,归母净利润同比大幅下降46.08%,但其互联网医疗业务表现亮眼,实现32.88%的同比增长,且千万级大单数量及金额增长较快,显示出业务结构调整中的积极信号。

政策利好驱动基本面拐点

国家近期出台的财政贴息贷款政策,将医疗信息化纳入支持范围,大幅降低了设备更新改造的实际贷款成本至不高于0.7%。作为医疗信息化龙头企业,卫宁健康将直接受益于此政策,预计第四季度业绩有望快速恢复,并推动公司基本面迎来拐点。基于此,分析师上调公司评级至“买入”,目标价14元。

主要内容

事件:2022年三季报业绩分析

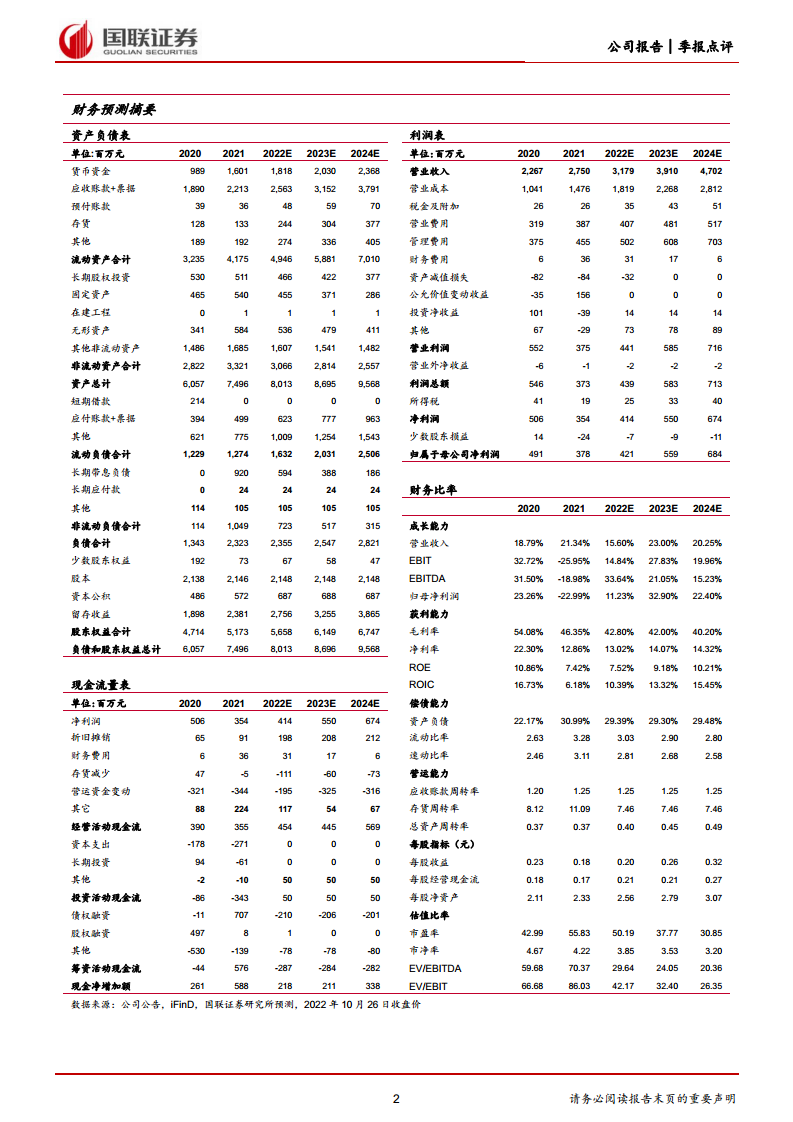

公司发布2022年三季报,前三季度实现营收18.71亿元,同比增长6.13%;归母净利润1.40亿元,同比减少46.08%。其中,第三季度实现营收7.75亿元,同比增长4.94%;归母净利润0.73亿元,同比下降50.60%,显示当期业绩承压。

业务发展:互联网医疗与大单增长

报告期内,公司医疗卫生信息化业务收入同比增长1.83%,而互联网医疗健康业务收入同比增长32.88%,表现出强劲的增长势头。2022年前三季度,公司医疗卫生信息化业务新签合同订单金额同比基本持平,但千万级项目数量达到39个(包含WiNEX项目17个),较上年同期的29个有显著增长,数量及金额均增长较快。此外,销售商品、提供劳务收到的现金同比增长约19%。

政策影响:财政贴息贷款助力医疗信息化

9月7日国常会决定对包括卫生健康在内的部分领域设备更新改造贷款阶段性财政贴息2.5%。9月28日,央行宣布设立总额度超过2000亿元的设备更新改造专项再贷款,支持银行以不高于3.2%的利率投放中长期贷款。结合中央财政贴息,2022年第四季度更新改造设备的贷款主体实际贷款成本将不高于0.7%。卫宁健康作为医疗信息化龙头企业,将直接受益于相关政策,预计第四季度业绩或将取得较快恢复。

盈利预测与投资评级

分析师预计公司2022-2024年收入分别为31.79/39.10/47.02亿元,对应增速分别为15.60%/23.00%/20.25%;净利润分别为4.21/5.59/6.84亿元,对应增速分别为11.23%/32.90%/22.40%,三年复合增长率约为21.86%。考虑到财政支持逐步落地、医疗新基建持续推进、疫后医院信息化支出触底反弹以及龙头公司行业集中度提升等因素,分析师上调公司评级为“买入”,目标市值300亿元,目标价为14元。

风险提示

报告提示的风险包括系统性风险、疫情影响项目进度以及项目落地不及预期。

总结

卫宁健康在2022年第三季度虽面临短期业绩压力,但其互联网医疗业务展现出强劲的增长势头,且千万级大单数量显著增加。国家近期出台的财政贴息贷款政策为医疗信息化领域带来了重大利好,大幅降低了设备更新改造的融资成本,预计将直接推动公司第四季度业绩的恢复和基本面的改善。鉴于政策支持、医疗新基建的持续推进以及疫后医院信息化支出的反弹,市场分析师上调公司评级至“买入”,并对其未来业绩增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用