中心思想

业绩短期承压与战略性布局

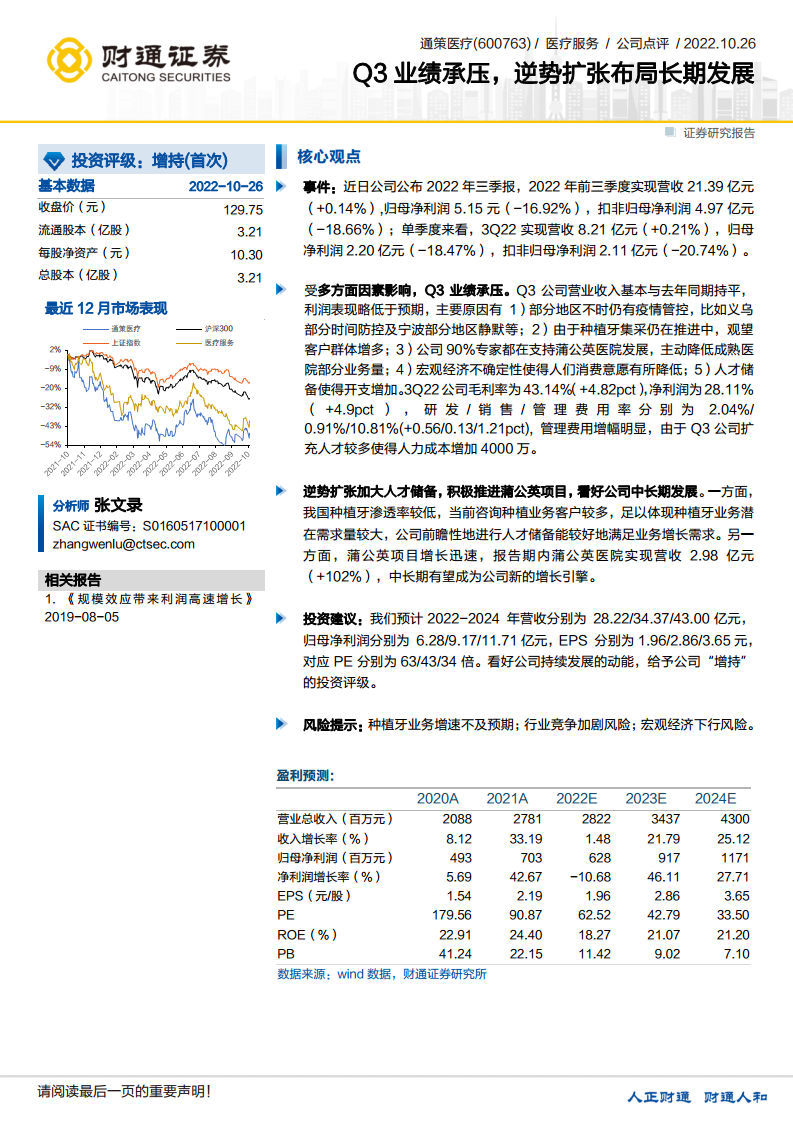

通策医疗在2022年第三季度面临业绩短期承压,营收增速放缓,归母净利润同比下降。这主要受到多重外部和内部因素的综合影响,包括区域性疫情管控、种植牙集采政策带来的市场观望情绪、公司为支持“蒲公英”新项目发展而主动调整成熟业务量,以及宏观经济不确定性导致消费意愿降低。尽管如此,公司展现出战略前瞻性,通过加大口腔医疗人才储备和积极推进“蒲公英”医院项目,为未来的长期发展奠定坚实基础。

长期增长潜力与投资价值

尽管短期业绩承压,但分析师对通策医疗的中长期发展前景持乐观态度。中国种植牙市场渗透率低,潜在需求巨大,公司的人才储备策略将有效抓住这一市场机遇。“蒲公英”医院项目作为公司新的增长引擎,在报告期内实现了102%的营收高速增长,预示着其强大的发展潜力。基于对公司持续发展动能的看好,财通证券首次给予通策医疗“增持”的投资评级,并预计公司在2023年和2024年将恢复强劲的营收和净利润增长。

主要内容

2022年第三季度业绩表现

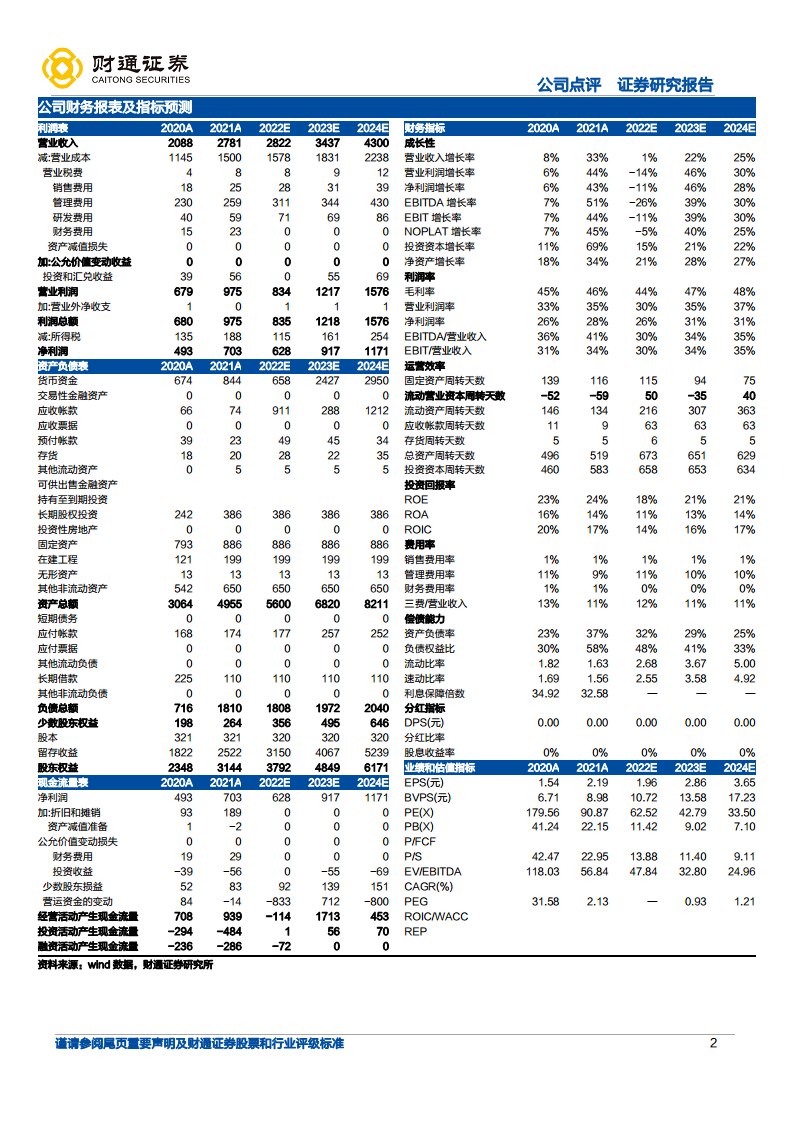

通策医疗公布的2022年三季报显示,前三季度实现营收21.39亿元,同比增长0.14%;归母净利润5.15亿元,同比下降16.92%;扣非归母净利润4.97亿元,同比下降18.66%。单季度来看,第三季度实现营收8.21亿元,同比增长0.21%;归母净利润2.20亿元,同比下降18.47%;扣非归母净利润2.11亿元,同比下降20.74%。尽管营收基本持平,但利润表现低于预期。第三季度毛利率为43.14%(同比提升4.82pct),净利润率为28.11%(同比提升4.9pct),但管理费用率增幅明显,达到10.81%(同比提升1.21pct),主要由于公司扩充人才导致人力成本增加4000万元。

业绩承压原因分析

公司第三季度业绩承压主要受以下多方面因素影响:

- 疫情管控影响: 部分地区如义乌和宁波的疫情管控措施,导致业务运营受到限制。

- 种植牙集采观望: 种植牙集采政策的持续推进,使得大量潜在客户持观望态度,影响了即时业务量。

- “蒲公英”项目投入: 公司将90%的专家资源投入支持“蒲公英”医院项目的发展,主动降低了成熟医院的部分业务量。

- 宏观经济不确定性: 宏观经济下行压力导致居民消费意愿有所降低,影响了医疗服务消费。

- 人才储备开支增加: 为支持未来扩张和“蒲公英”项目,公司加大人才储备,导致人力成本及管理费用显著增加。

长期发展战略与增长动能

面对短期挑战,通策医疗积极布局长期发展:

- 种植牙市场潜力巨大: 中国种植牙渗透率远低于发达国家,市场存在巨大的潜在需求。公司前瞻性地进行人才储备,旨在有效满足未来种植牙业务的增长需求。

- “蒲公英”项目高速增长: “蒲公英”医院项目发展迅速,报告期内实现营收2.98亿元,同比增长高达102%。该项目有望成为公司中长期新的增长引擎,驱动业绩持续增长。

投资评级与盈利预测

财通证券首次给予通策医疗“增持”的投资评级,看好公司持续发展的动能。

- 盈利预测: 预计公司2022-2024年营收分别为28.22亿元、34.37亿元、43.00亿元。归母净利润分别为6.28亿元、9.17亿元、11.71亿元。对应EPS分别为1.96元、2.86元、3.65元。

- 估值: 对应PE分别为63倍(2022E)、43倍(2023E)、34倍(2024E)。

- 财务指标预测: 预计2023年和2024年营收增长率将分别达到21.79%和25.12%,归母净利润增长率将分别达到46.11%和27.71%,显示出强劲的恢复性增长。

风险因素提示

报告提示了通策医疗未来发展可能面临的风险:

- 种植牙业务增速不及预期: 种植牙集采政策落地及市场接受度可能影响业务增长速度。

- 行业竞争加剧风险: 口腔医疗服务市场竞争日益激烈,可能对公司市场份额和盈利能力造成压力。

- 宏观经济下行风险: 宏观经济环境的不确定性可能进一步影响居民消费意愿和医疗服务需求。

总结

通策医疗2022年第三季度业绩短期承压,营收增速放缓,净利润同比下滑,主要受疫情管控、种植牙集采观望、新项目投入及宏观经济不确定性等多重因素影响。尽管面临挑战,公司积极采取逆势扩张策略,通过加大口腔医疗人才储备和大力发展“蒲公英”医院项目,为中长期发展奠定坚实基础。“蒲公英”项目营收实现102%的高速增长,展现出成为公司新增长引擎的潜力。基于对公司长期发展动能的看好,财通证券首次给予“增持”评级,并预测公司在2023年和2024年将恢复强劲的营收和净利润增长。同时,报告也提示了种植牙业务增速不及预期、行业竞争加剧和宏观经济下行等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用