中心思想

业绩稳健增长,核心业务驱动

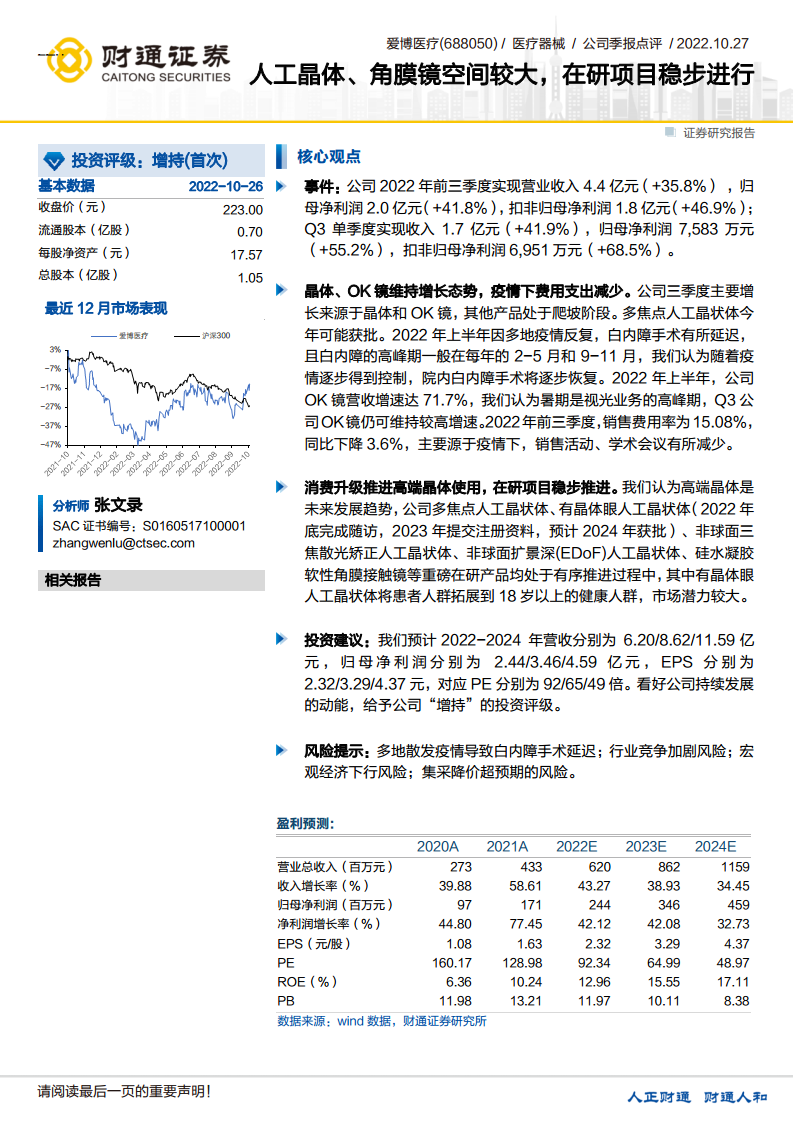

爱博医疗在2022年前三季度展现出强劲的财务表现,营业收入和归母净利润均实现显著增长。人工晶体和角膜塑形镜(OK镜)作为公司的核心产品,是业绩增长的主要驱动力。尽管面临疫情挑战,公司通过优化费用支出,保持了良好的盈利能力。

创新研发驱动未来,首次增持评级

公司积极布局高端人工晶体市场,多项重磅在研产品如多焦点人工晶状体、有晶体眼人工晶状体等正稳步推进,有望进一步拓宽市场空间并提升产品竞争力。基于对公司持续发展动能的看好,财通证券首次给予爱博医疗“增持”的投资评级。

主要内容

2022年前三季度财务表现强劲

爱博医疗2022年前三季度实现营业收入4.4亿元,同比增长35.8%;归母净利润2.0亿元,同比增长41.8%;扣非归母净利润1.8亿元,同比增长46.9%。其中,第三季度单季表现尤为突出,实现收入1.7亿元,同比增长41.9%;归母净利润7,583万元,同比增长55.2%;扣非归母净利润6,951万元,同比增长68.5%。公司销售费用率在2022年前三季度为15.08%,同比下降3.6%,主要得益于疫情期间销售活动和学术会议的减少。

晶体与OK镜业务持续发力

人工晶体和OK镜是公司业绩增长的主要贡献者。尽管上半年多地疫情反复导致白内障手术有所延迟,但随着疫情逐步得到控制,院内白内障手术预计将逐步恢复。OK镜业务在2022年上半年营收增速高达71.7%,鉴于暑期是视光业务的高峰期,预计第三季度OK镜仍可维持较高增速。多焦点人工晶状体有望在今年获批,进一步丰富产品线。

高端产品布局与研发管线进展

公司积极响应消费升级趋势,持续推进高端晶体产品的研发与应用。目前,多焦点人工晶状体、有晶体眼人工晶状体、非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体以及硅水凝胶软性角膜接触镜等重磅在研产品均处于有序推进过程中。特别值得关注的是,有晶体眼人工晶状体预计将于2024年获批,该产品能够将患者人群拓展至18岁以上的健康人群,市场潜力巨大。

盈利预测与潜在风险分析

财通证券预计爱博医疗2022-2024年营收分别为6.20/8.62/11.59亿元,归母净利润分别为2.44/3.46/4.59亿元,对应EPS分别为2.32/3.29/4.37元。然而,公司也面临多地散发疫情导致白内障手术延迟、行业竞争加剧、宏观经济下行以及集采降价超预期等风险。

总结

爱博医疗在2022年前三季度展现了稳健的业绩增长,主要得益于人工晶体和OK镜两大核心业务的强劲表现。公司在高端晶体领域的深远布局和多项创新产品的研发进展,为其未来的持续增长奠定了坚实基础。尽管存在疫情、市场竞争和集采等潜在风险,但公司凭借其产品创新能力和市场策略,有望在医疗器械市场中保持竞争优势。基于对公司未来发展潜力的积极预期,财通证券首次给予爱博医疗“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用