中心思想

业绩稳健增长,医美业务表现突出

华东医药在2022年前三季度实现了营收和扣非归母净利润的稳健增长,分别达到278.6亿元和19.0亿元,同比增幅为7.4%和7.9%,符合市场预期。其中,医美业务表现尤为亮眼,成为公司整体业绩增长的重要驱动力。

多元业务协同发展,创新管线持续推进

公司医药工业板块在消化集采风险后进入增长通道,创新药管线按计划持续推进,丰富了公司未来的增长潜力。通过“自研+BD”模式,华东医药在肿瘤、自免、降糖等核心治疗领域积极布局创新药,为公司的长期可持续发展奠定了坚实基础。

主要内容

医药工业板块:集采风险消化,稳步增长

2022年第三季度,华东医药医药工业板块实现营收27.1亿元,同比增长14.0%;扣非归母净利润5.5亿元,同比增长11.1%。前三季度累计营收82.2亿元,同比增长5.3%;扣非归母净利润16.2亿元,同比增长0.9%。工业微生物业务因海外对核苷需求下降导致增速放缓,但预计第四季度将恢复。公司持续践行工业微生物战略,通过丰富产品线和开拓国际化业务,推动该板块业务保持稳步增长态势。

创新药领域:管线丰富,研发进展顺利

公司围绕肿瘤、自免、降糖三大核心治疗领域,通过自主研发与外部引进(BD)相结合的方式,持续丰富创新药管线。FRα ADC药物HDM2002已于8月完成中国III期首例受试者入组。利拉鲁肽减重适应症已完成发补资料递交,并于7月获受理,预计明年二季度获批。司美格鲁肽已完成I期临床试验全部受试者给药。自免药物Arcalyst已提交Pre-BLA申请,预计今年第四季度提交BLA申请;乌司奴单抗类似物预计明年提交上市申请。

医美业务:高速增长,国内外市场齐放量

2022年第三季度,医美业务创收4.7亿元。前三季度累计实现营业收入13.7亿元,同比大幅增长113.7%,其中欣可丽美学贡献4.4亿元。英国欣可丽公司前三季度实现营收9537万英镑,同比增长79.7%,显示出国际市场的强劲表现。MaiLi透明质酸已于9月完成首例受试者入组,“少女针”M号已获得主研单位伦理批件。中国市场已成为“少女针”全球第一大市场,预计第四季度医美消费旺季将进一步推动业务增长。

估值与风险:维持“买入”评级,关注潜在挑战

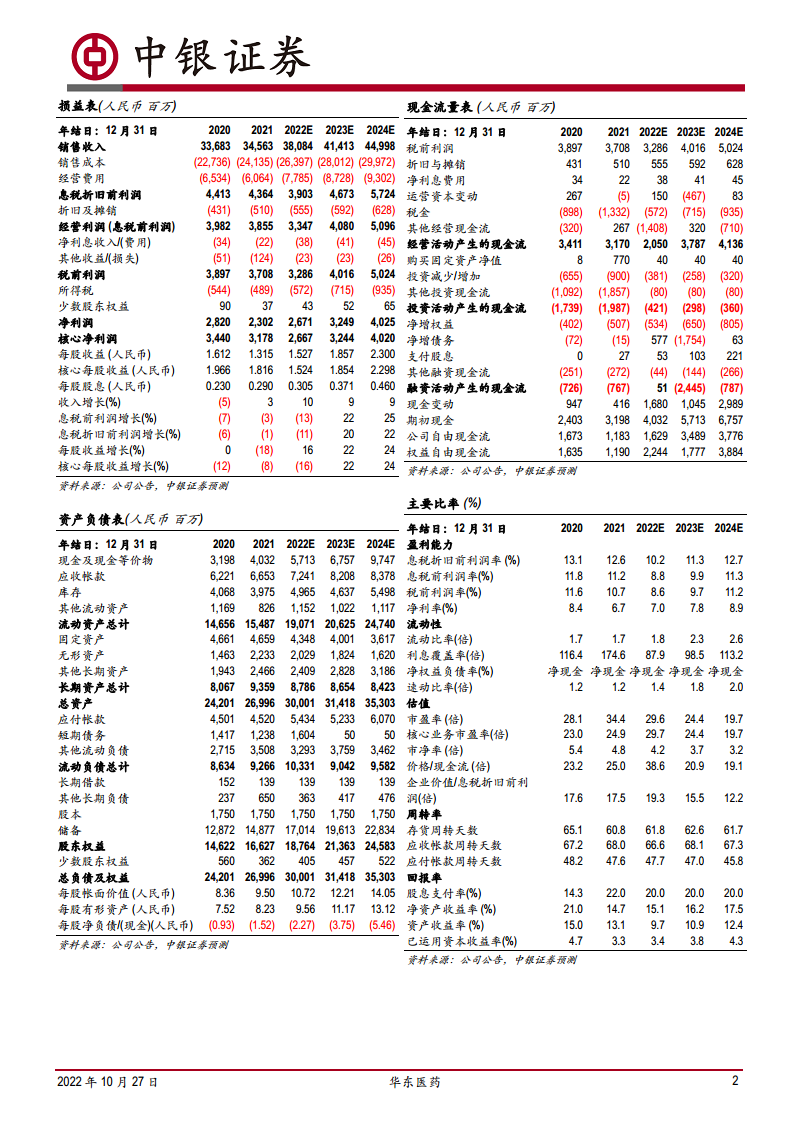

中银证券预计华东医药2022年、2023年、2024年净利润分别为26.71亿元、32.49亿元、40.25亿元,对应EPS分别为1.53元、1.86元、2.30元。基于公司稳健的业绩增长和多元业务布局,维持“买入”评级。主要风险包括产品研发不达预期、汇率波动、销售低于预期以及医保降价等。

总结

华东医药在2022年前三季度展现出强劲的业绩增长势头,营收和净利润均实现双位数增长,符合市场预期。其中,医美业务表现尤为突出,前三季度营收同比增长113.7%,成为公司业绩增长的核心驱动力。医药工业板块在消化集采风险后,通过产品线丰富和国际化战略,也进入了稳步增长通道。同时,公司在创新药领域持续投入,多个重磅创新药和生物类似药研发进展顺利,为未来的可持续发展奠定了坚实基础。尽管面临研发、汇率和市场销售等潜在风险,但鉴于其多元化的业务布局和强劲的增长潜力,分析师维持了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用