中心思想

业绩显著回暖,常规业务驱动增长

乐普医疗在2022年第三季度实现了业绩的显著反弹,营收和净利润均实现强劲增长,扭转了前三季度的下滑趋势。这主要得益于公司经营效率的提升、成本控制的成效以及常规业务,特别是核心医疗器械板块的亮眼表现。新冠抗原业务的影响基本出清,使得公司能够更专注于核心业务的稳健发展。

创新研发赋能,奠定长期成长基石

公司持续加大研发投入,保持研发费用快速增长,并成功推动冠脉创新品种的持续快速放量。在研创新产品管线丰富,且心血管器械创新产品在国内市场竞争格局良好,短期集采风险较小。创新产品梯队的逐步形成,为乐普医疗作为心血管平台龙头企业的长期可持续成长奠定了坚实基础。

主要内容

2022年三季报业绩概览

乐普医疗于2022年前三季度实现营业收入77.62亿元,同比下降10.11%;归属于上市公司股东的净利润为18.10亿元,同比下降5.78%;扣除非经常性损益的净利润为18.05亿元,同比下降13.44%。然而,从单季度表现来看,2022年第三季度业绩显著改善,实现营业收入24.28亿元,同比增长14.87%;归母净利润5.42亿元,同比大幅增长177.49%;扣非归母净利润5.41亿元,同比增长47.32%;经营性现金流达到6.43亿元,同比激增236.06%。这表明公司在第三季度实现了强劲的业绩反弹和经营效率的显著提升。

经营效率提升与费用控制成效

公司第三季度归母净利润及扣非净利润的显著提升,主要归因于常规业务收入的快速增长以及经营效率的全面提升,同时新冠抗原业务的影响已基本出清。在费用控制方面,2022年前三季度,公司销售费用率、管理费用率和财务费用率分别为16.10%(同比上升0.47个百分点)、6.86%(同比上升0.7个百分点)和1.06%(同比下降0.57个百分点)。尽管销售和管理费用率略有上升,但财务费用率的显著下降以及整体经营效率的优化,共同推动了Q3净利润的强劲增长。财通证券研究所预计,公司销售费用率将从2022年的18%(预测值)逐步下降至2024年的17%,财务费用率预计在2022-2024年间保持在0%,显示出公司在费用控制方面的持续努力和预期成效。

常规业务稳健增长与核心器械发力

扣除新冠业务影响后,公司常规业务在第三季度实现20.22%的同比增长,前三季度累计同比增长18.45%。其中,作为核心板块的医疗器械业务表现尤为亮眼,常规业务收入同比增长高达42.76%。药品板块在经历集采影响后,目前已基本走出阴影,同比持平,并有望在全年实现重回增长。此外,医疗服务及健康管理板块同比增长1.24%,作为公司积极培育的创新性业务,展现出较大的未来成长潜力。

研发投入持续增长与创新产品布局

乐普医疗持续加大研发投入,赋能长期发展。公司研发费用从2019年第三季度的3.57亿元持续增长至2022年第三季度的6.72亿元,同比增长率分别为31%、30%和11%,保持快速增长态势。器械板块的快速增长主要受益于冠脉创新品种的持续快速放量。目前,除冠脉药球外,公司在心血管器械创新产品领域拥有良好的国内竞争格局,参与厂商均少于3家,短期内面临集采的风险较小。公司在研创新品种丰富,包括冠脉超声球囊、经导管主动脉瓣置换术系统、二尖瓣夹子修复系统等,随着研发投入的不断增加,创新产品梯队已逐步形成,为公司未来可持续成长提供了坚实保障。

投资建议与风险提示

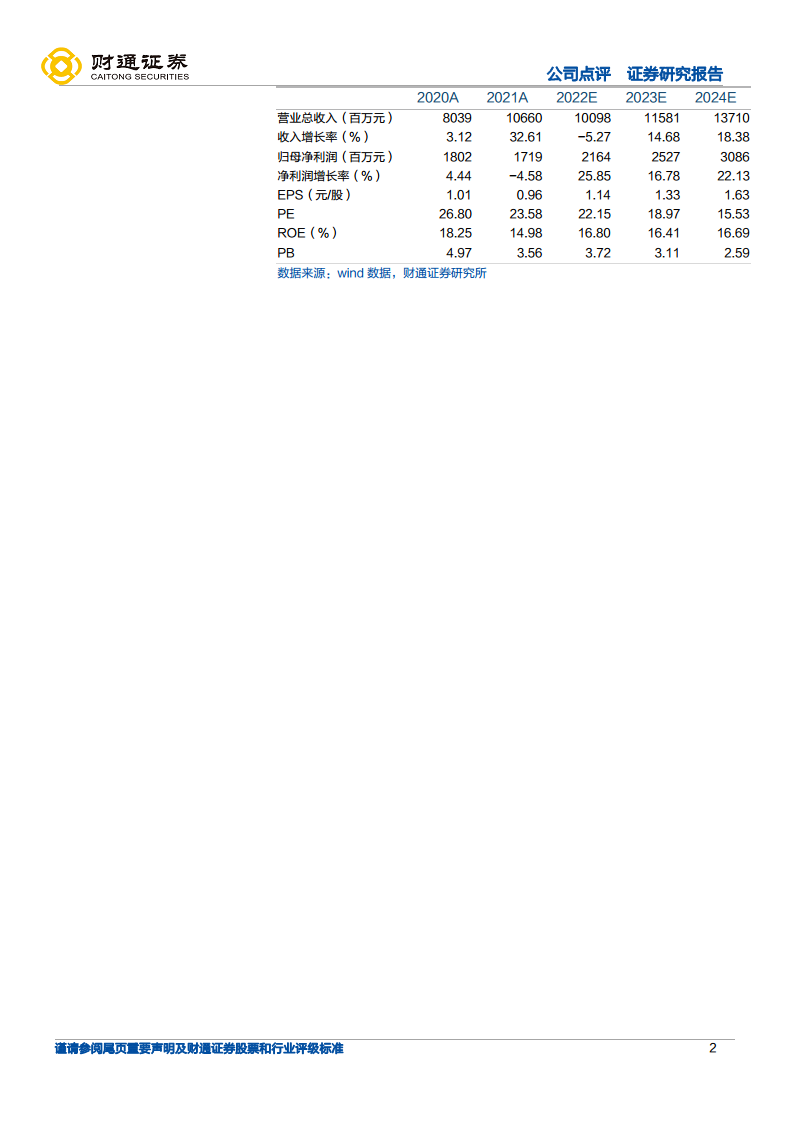

财通证券研究所首次覆盖乐普医疗并给予“增持”的投资评级。预计公司2022年至2024年营业收入将分别达到100.98亿元、115.81亿元和137.10亿元,归母净利润分别为21.64亿元、25.27亿元和30.86亿元,对应每股收益(EPS)分别为1.14元、1.33元和1.63元。预测市盈率(PE)分别为22倍、19倍和16倍。报告认为,乐普医疗作为心血管平台龙头企业,常规业务稳步增长,药品板块逐步走出集采阴影,且在研器械创新品种丰富,具备长期成长潜力。

同时,报告也提示了多项风险,包括新产品研发或销售不及预期、集采丢标或降价幅度超过预期的风险、研发失败风险、商誉减值风险以及海外业务拓展不及预期风险。

总结

乐普医疗在2022年第三季度展现出强劲的业绩复苏态势,得益于经营效率的提升、有效的成本控制以及核心医疗器械业务的显著增长。公司持续的研发投入和丰富的创新产品管线,特别是心血管领域的创新布局,为其作为行业龙头奠定了长期可持续增长的基础。尽管面临新产品研发、集采和海外拓展等潜在风险,但其稳健的常规业务和创新驱动战略,使得公司未来成长前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用