中心思想

业绩强劲反弹与核心产品驱动

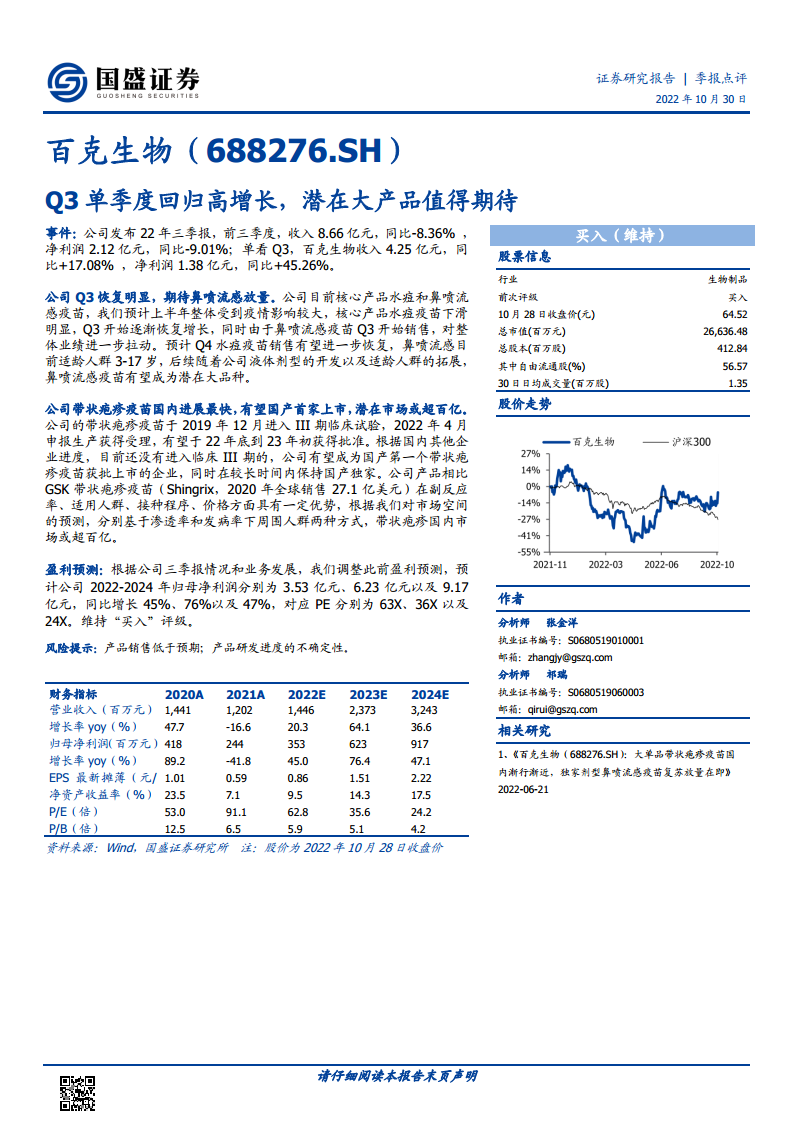

百克生物在2022年第三季度实现了显著的业绩反弹,单季度收入同比增长17.08%,净利润同比增长45.26%,扭转了前三季度的下滑趋势。这一增长主要得益于核心产品水痘疫苗销售的恢复以及鼻喷流感疫苗的上市销售。

创新疫苗布局与百亿市场潜力

公司在研的带状疱疹疫苗进展迅速,有望成为国内首家获批上市的国产产品,并预计在2022年底至2023年初获得批准。该产品在副反应率、适用人群、接种程序和价格方面具有潜在优势,预计将抢占百亿级市场空间,成为公司未来业绩增长的强大驱动力。基于此,分析师维持“买入”评级,并上调了未来盈利预测。

主要内容

2022年第三季度业绩表现

百克生物发布的2022年三季报显示,前三季度公司实现收入8.66亿元,同比下降8.36%;归母净利润2.12亿元,同比下降9.01%。然而,第三季度单季业绩表现强劲,实现收入4.25亿元,同比增长17.08%;归母净利润1.38亿元,同比增长45.26%,表明公司经营状况显著改善并回归高增长轨道。

核心产品销售恢复与新产品放量

公司目前的核心产品包括水痘疫苗和鼻喷流感疫苗。上半年,水痘疫苗销售受到疫情较大影响,出现明显下滑。但从第三季度开始,水痘疫苗销售逐渐恢复增长。同时,鼻喷流感疫苗于第三季度开始销售,对公司整体业绩起到了进一步的拉动作用。目前鼻喷流感疫苗的适龄人群为3-17岁,随着公司液体剂型的开发以及适龄人群的拓展,该疫苗有望成为公司未来的潜在大品种。

带状疱疹疫苗研发进展与市场前景

百克生物的带状疱疹疫苗研发进展在国内处于领先地位。该疫苗于2019年12月进入III期临床试验,并于2022年4月申报生产获得受理。预计该产品有望在2022年底至2023年初获得批准,成为国内首家上市的国产带状疱疹疫苗,并在较长时间内保持国产独家地位。与国际竞品GSK的Shingrix(2020年全球销售27.1亿美元)相比,百克生物的产品在副反应率、适用人群、接种程序和价格方面具有一定优势。根据对市场空间的预测,国内带状疱疹疫苗市场规模有望超过百亿元人民币。

盈利预测与投资评级

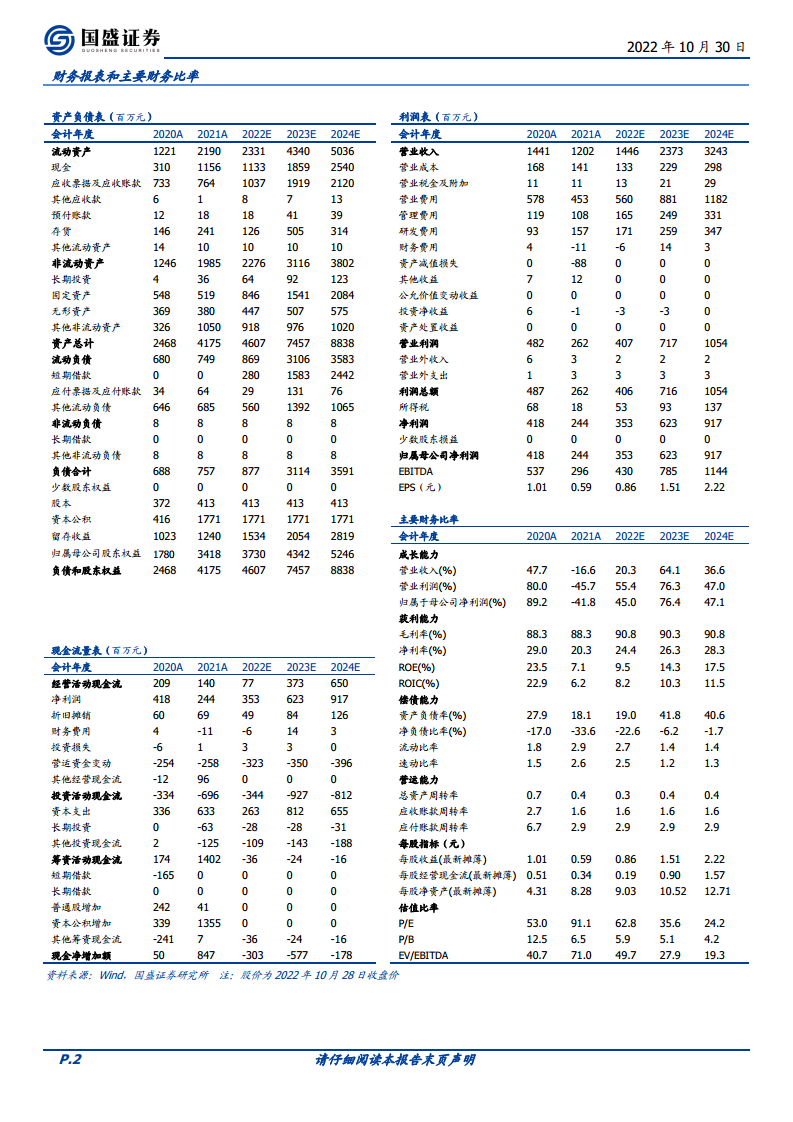

基于公司三季报情况和业务发展,分析师调整了此前的盈利预测。预计公司2022年至2024年归母净利润分别为3.53亿元、6.23亿元和9.17亿元,同比增长45%、76%和47%。对应的市盈率(PE)分别为63倍、36倍和24倍。分析师维持对百克生物的“买入”评级。同时,报告提示了产品销售低于预期和产品研发进度不确定性等风险。

总结

百克生物在2022年第三季度实现了显著的业绩反弹,单季度收入和净利润均实现高增长,有效扭转了前三季度的下滑态势。这一积极表现主要得益于核心产品水痘疫苗销售的恢复以及鼻喷流感疫苗的成功上市。更值得期待的是,公司在研的带状疱疹疫苗进展迅速,有望成为国内首家上市的国产产品,并凭借其潜在优势和百亿级的市场空间,为公司未来业绩增长提供强劲动力。基于对公司业务发展和产品管线的积极展望,分析师上调了盈利预测并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用