中心思想

业绩回暖与战略布局

本报告核心观点指出,生物股份在2022年前三季度虽面临业绩同比下滑,但第三季度已实现显著的环比改善,这主要得益于下游养殖业的逐步回暖。公司通过构建以口蹄疫产品为核心的丰富产品矩阵,并持续投入研发创新(特别是在非洲猪瘟疫苗领域),积极推动业务发展和市场地位的巩固。

市场机遇与投资展望

随着规模化养殖占比的提升以及生猪价格步入盈利区间,动物保健产品的市场需求预计将迎来增长,为生物股份未来的业绩增长提供有利的市场机遇。基于对公司未来盈利能力的预测,报告维持“持有”的投资评级,并提示了潜在的市场和研发风险。

主要内容

业绩表现与环比改善

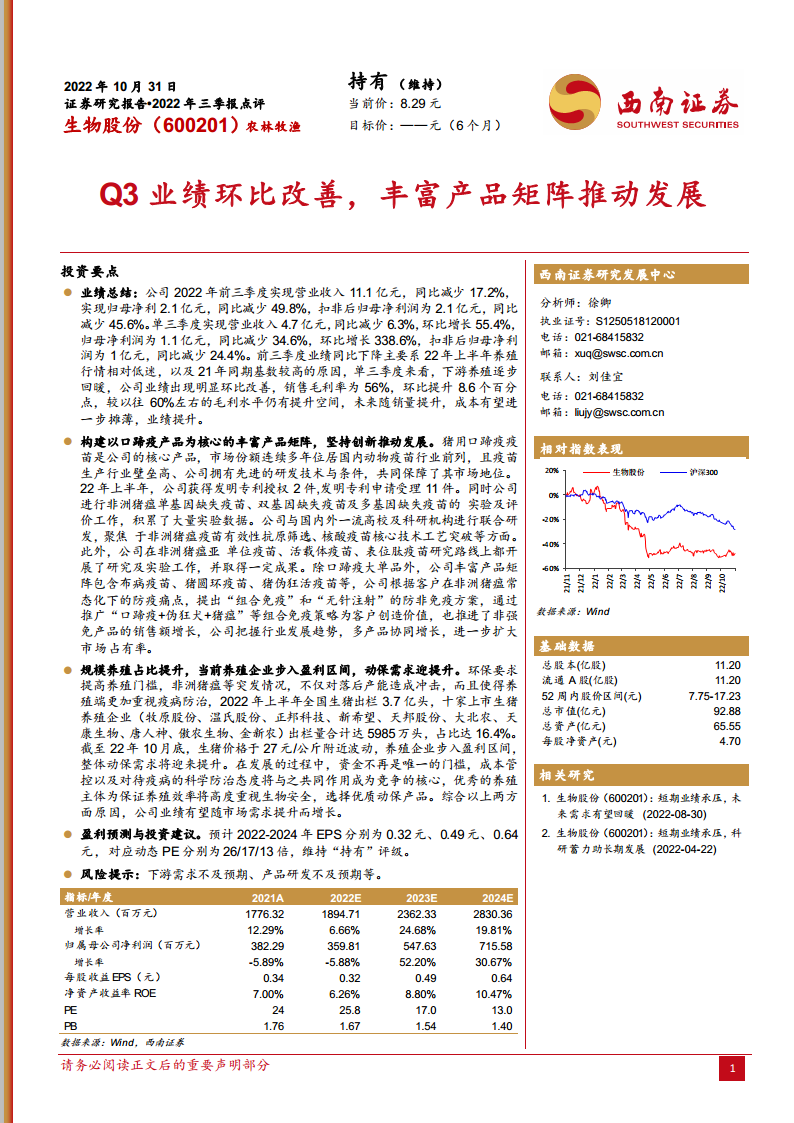

- 2022年前三季度业绩概览: 公司在2022年前三季度实现营业收入11.1亿元,同比减少17.2%;实现归母净利润2.1亿元,同比减少49.8%;扣非后归母净利润为2.1亿元,同比减少45.6%。业绩同比下降的主要原因在于2022年上半年养殖行情相对低迷,以及2021年同期基数较高。

- 第三季度业绩显著回暖: 单第三季度,公司实现营业收入4.7亿元,同比减少6.3%,但环比大幅增长55.4%;归母净利润为1.1亿元,同比减少34.6%,环比增长338.6%;扣非后归母净利润为1亿元,同比减少24.4%。下游养殖业的逐步回暖是公司单三季度业绩出现明显环比改善的关键因素。

- 毛利率提升空间: 第三季度销售毛利率为56%,环比提升8.6个百分点。尽管较以往60%左右的毛利水平仍有提升空间,但预计未来随着销量的提升,成本有望进一步摊薄,从而推动业绩持续增长。

产品矩阵与创新驱动

- 口蹄疫疫苗核心地位: 猪用口蹄疫疫苗作为公司的核心产品,其市场份额连续多年位居国内动物疫苗行业前列。疫苗生产的高行业壁垒以及公司拥有的先进研发技术与条件,共同保障了其稳固的市场地位。

- 研发创新持续投入: 2022年上半年,公司获得发明专利授权2件,发明专利申请受理11件。公司积极开展非洲猪瘟单基因缺失疫苗、双基因缺失疫苗及多基因缺失疫苗的实验及评价工作,并积累了大量实验数据。此外,公司与国内外一流高校及科研机构进行联合研发,聚焦于非洲猪瘟疫苗有效性抗原筛选、核酸疫苗核心技术工艺突破等方面,并在非洲猪瘟亚单位疫苗、活载体疫苗、表位肽疫苗研究路线上取得一定成果。

- 多元化产品布局: 除口蹄疫大单品外,公司还拥有布病疫苗、猪圆环疫苗、猪伪狂犬活疫苗等丰富的产品矩阵。

- “组合免疫”与“无针注射”方案: 针对非洲猪瘟常态化下的防疫痛点,公司提出并推广“组合免疫”和“无针注射”的防非免疫方案,通过“口蹄疫+伪狂犬+猪瘟”等组合免疫策略为客户创造价值,并有效推进了非强制免疫产品的销售额增长,实现了多产品协同增长,进一步扩大了市场占有率。

市场需求与养殖业趋势

- 规模养殖占比提升: 环保要求的提高和非洲猪瘟等突发情况,不仅对落后产能造成冲击,也促使养殖端更加重视疫病防治。2022年上半年,全国生猪出栏3.7亿头,其中十家上市生猪养殖企业出栏量合计达5985万头,占比达到16.4%,显示出规模化养殖的趋势日益明显。

- 养殖企业盈利回暖: 截至2022年10月底,生猪价格在27元/公斤附近波动,养殖企业普遍步入盈利区间。

- 动保需求增长: 在养殖业发展过程中,成本管控和科学防治疫病成为竞争核心。优秀的养殖主体为保证养殖效率将高度重视生物安全,并选择优质动保产品。综合以上因素,整体动保需求将迎来提升,公司业绩有望随市场需求提升而增长。

盈利预测与投资建议

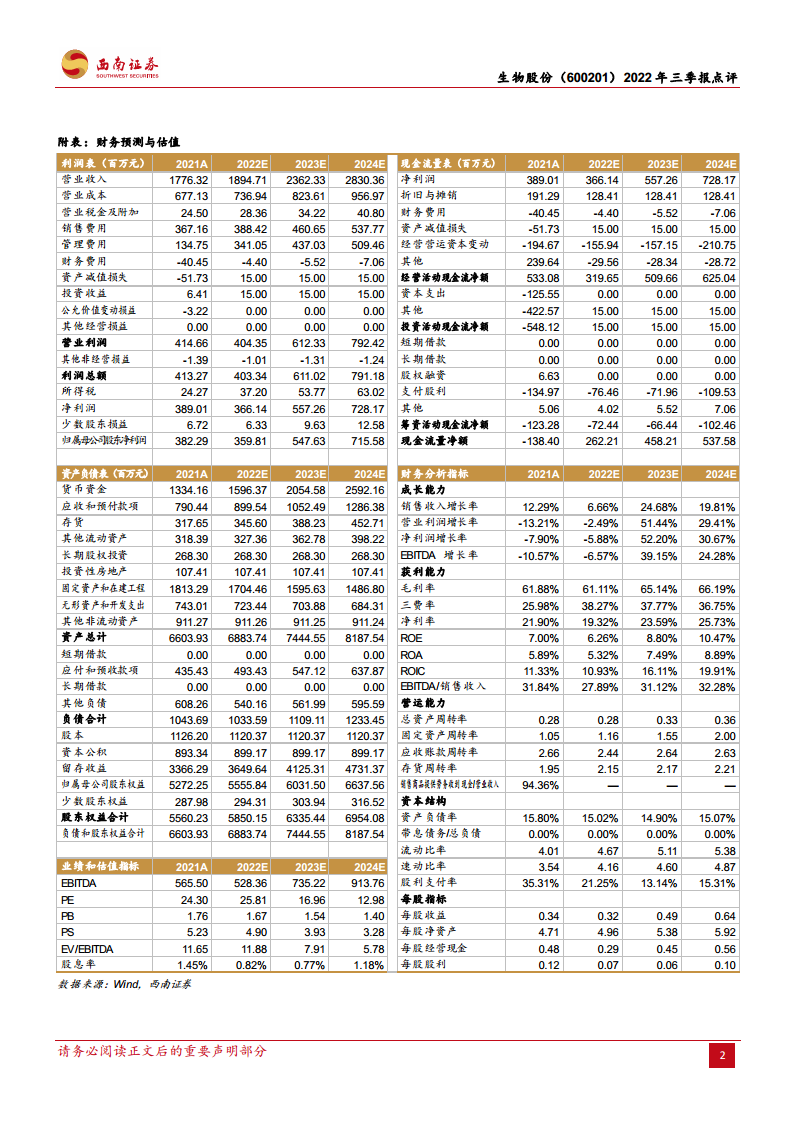

- 盈利预测: 预计公司2022年至2024年的每股收益(EPS)分别为0.32元、0.49元和0.64元。

- 估值水平: 对应动态市盈率(PE)分别为26倍、17倍和13倍。

- 投资评级: 维持“持有”评级。

- 风险提示: 报告提示了下游需求不及预期、产品研发不及预期等潜在风险。

总结

本报告对生物股份2022年三季报进行了专业分析,指出公司在经历上半年业绩承压后,第三季度已实现显著的环比改善,主要得益于下游养殖业的逐步回暖。公司以其核心的口蹄疫疫苗产品为基础,通过持续的研发创新(尤其是在非洲猪瘟疫苗的探索上)和多元化的产品策略(如“组合免疫”和“无针注射”方案),有效巩固了市场地位并推动了业务增长。同时,随着规模化养殖趋势的加强和生猪价格的回升,动物保健产品的市场需求预计将持续提升,为公司未来的业绩增长提供了有利的市场环境。基于对公司未来盈利能力的预测,报告维持“持有”的投资评级,并提醒投资者关注下游需求和产品研发可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用